乙二醇装置开工负荷增加 短纤基本面偏弱

行情复盘

10月13日,乙二醇期货主力合约收跌1.50%至4076元。

主力持仓

10月13日,乙二醇期货主力持仓呈现多空双增局面。

后市展望

本周到货总量预计在12.5万吨附近,预期累库。成本端,乙烯价格坚挺。短期内乙二醇将震荡运行,需关注原油价格后期走势。

背景分析

截至今日,乙二醇装置整体开工负荷在58.3%,环比增加8.93个百分点,其中煤制装置开工负荷在38.3%,环比增加16.9个百分点。

研报正文

【PTA】

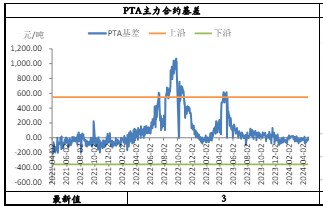

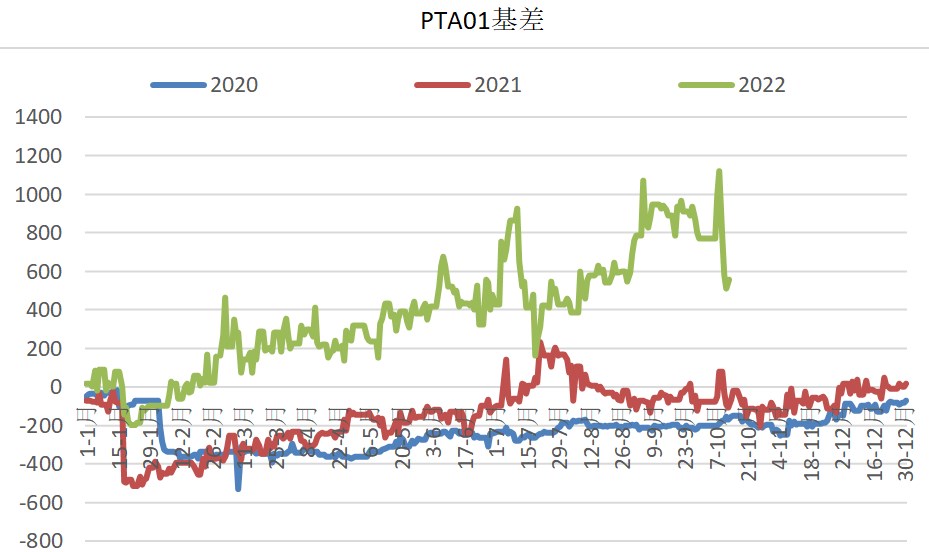

行情解读:昨日,PTA主力合约收盘较昨日下跌76点,收报5444点,环比下跌1.38%。华东地区PTA市场价格在6030元/吨,基差走强。

PTA现货流通性有所改善。装置上,本周部分装置小幅调整负荷运行,截至今日,PTA装置负荷在76.7%,周环比减少0.39个百分点。

需求端,坯布订单分化,下游需求预期季节性走弱。江浙涤丝今日产销整体偏弱,平均估算在3-4成。本周江苏一套20万吨薄膜装置开启,截至今日,聚酯装置负荷率在83.5%,周环比增加0.36个百分点。PTA周度社会库存累库至177.6万吨,环比增加2.96%。

国际原油价格震荡,PTA加工费被压缩至83.3元/吨。PTA基本面偏弱,短期来看,聚酯产业链品种绝对价格跟随原油走势为主。

【乙二醇】

行情解读:昨日,MEG主力合约收盘较昨日下跌62点,收报4076点,环比下跌1.50%。本周现货商谈围绕4035-4045元/吨展开,基差走强。

受部分煤化工装置重启推迟影响,乙二醇供需边际改善。装置上,广汇40万吨装置负荷提升中,天盈15万吨装置预计近期出产品,陕西延长10万吨装置计划近期投料。

截至今日,乙二醇装置整体开工负荷在58.3%,环比增加8.93个百分点,其中煤制装置开工负荷在38.3%,环比增加16.9个百分点。

库存方面,乙二醇社会库存依旧处于历年同期高位,华东主港地区港口库存累库至89.2万吨,环比上期增加0.4万吨,本周到货总量预计在12.5万吨附近,预期累库。成本端,乙烯价格坚挺。短期内乙二醇将震荡运行,需关注原油价格后期走势。

【短纤】

行情解读:昨日,PF主力合约收盘较昨日下跌82点,收报7272点,环比下跌1.12%。华东地区涤纶短纤市场价格在7875元/吨,基差走强。

供应方面,供应量有所增加。江阴某直纺涤短工厂产量提升150吨/天至1000吨/天。江苏某直纺涤短工厂计划本周再开一条60吨/天水刺短纤生产线。

直纺涤短今日成交略有好转,平均估算在40%。中国涤纶短纤库存累库,库存指数在5.80天,本周预期继续累库。涤纱库存高位且亏损严重。短期内短纤基本面偏弱,需关注原油价格后期走势。