国内将迎来供需两旺格局 沪锌或表现强于伦锌

行情复盘

10月14日,锌期货主力合约收涨1.15%至24970元。

主力持仓

据统计锌期货主力持仓呈现多空双增局面。

后市展望

整体上,下周锌价交易重心在于宏观,预计伦锌仍将受制于5日线压制,沪锌在人民币贬值以及下游补库带动下或表现强于伦锌。

背景分析

镀锌开工率环比涨3.53%至56.52%,镀锌周度原料库存上涨2500至14125吨,镀锌成品库存下跌1.93至48.03万吨。

研报正文

一、行情回顾

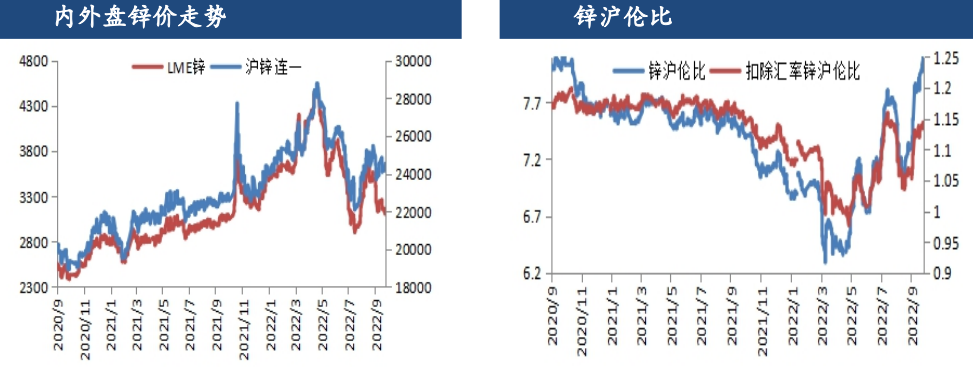

沪锌震荡走强,而伦锌持续在5日线下方运行,主要是由宏观汇率因素导致,沪伦比值从前一周7.94涨至8.12。

由于人民币的大幅贬值从而令内外锌价走势不一,而且周内美联储议息会议前市场观望情绪较浓。

美联储虽如期加息75BP,但由于上调明年利率峰值预期至4.6%,同时周五收盘后欧洲制造业数据低于预期,美元指数再度开启上涨行情,创20年新高,强美元令有色普遍承压。

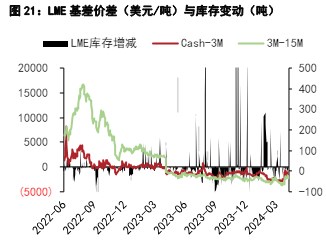

周内,沪锌盘面back结构继续高位略有下降,10-11价差由上周五485降至430,现货升水周均值较上周下降187至558,LME0-3back结构由上周五的30.55降至12.25,内外现货市场对锌价支撑减弱。

沪锌周均总持仓、总成交分别较前一周变化1199、12906手,资金博弈情绪略有增加,伦锌周均持仓减少1529手。

二、基本面分析

2.1供应端

国内锌矿供应宽松:国产精矿TC持平3950,进口精矿TC持平220,8月底国内炼厂原料库存天数上升至22.91天,冶炼库存处于正常水平上方。

国内矿山生产稳定,本周由于比价继续回升以及LME0-3back结构回落,进口矿盈利窗口扩大千元上方,进口矿预期继续增加,国内锌矿供应宽松,加上当前炼厂原料库存水平高,冬储无忧。

锌矿TC有望走强冶炼厂盈利能力回升:冶炼厂到手加工费微降39至5990,据SMM调研目前国内冶炼厂加工成本平均5500元/吨,扣除副产品收益,本周炼厂生产平均盈利490。

1吨锌副产2吨酸,本周国内硫酸市场价格小幅回升,价格由上周末的228元/吨涨至本周末的238元/吨,涨幅4.3%。

硫酸下游需求主要是化肥(53%)、钛白粉(12%)、氢氟酸(7%),近期上游硫磺价格低位盘整,成本支撑一般,下游氢氟酸、钛白粉、硫酸铵市场行情小幅下跌,下游客户对硫酸的采购积极性一般,硫酸价格短期仍缺乏上行乏力。

8月精炼锌产量不及预期:8月SMM中国精炼锌产量为46.27万吨,远不及前期预期,环比减少1.32万吨或环比减少2.77%,同比减少4.62万吨或9.07%。

SMM预计2022年9月国内精炼锌产量环比增加6.29万吨至52.57万吨,同比去年增加1.38万吨或2.69%。

产量增加的原因:四川、湖南地区限电结束后,炼厂恢复正常生产,带来主要增量;甘肃、广西及内蒙古部分炼厂检修结束恢复正常生产;湖南皓钰投产后于9~10月释放产量,逐步达产,最高单月产量达5000吨。

产量减少的原因:新疆部分炼厂常规检修,带来主要减量。进口窗口持续关闭,本周沪伦比值运行区间在7.97-8.12之间,现货进口亏损在834-1078之间,进口窗口关闭。

整体上供应端,国内锌锭产量有望回升,原料端转宽松同时限电结束,炼厂开工率有望提升,海外新星公司budel冶炼厂9月1日关闭,Balen和Auby冶炼厂开工率仅50%。

嘉能可PortoVesme冶炼厂关停,其他冶炼厂维持盈亏平衡,虽当前欧洲能源价格有所回落,但欧洲炼厂继续减产风险仍存在,国内供应有望恢复海外仍存不确定性,供应端风险继续存在。

2.2需求端

镀锌开工率环比涨3.53%至56.52%,镀锌周度原料库存上涨2500至14125吨,镀锌成品库存下跌1.93至48.03万吨。

本周钢材价格先跌后涨,企业销售跟随波动,然大部分为贸易商备库为主,终端企业备库并不明显,另“保交楼”政策下对消费的提振仍有待观察,企业成品库存高位。镀锌结构件方面暂无明显变化,企业基本维持正常生产。

预计下周,恰逢国庆假期,企业放假较多,预计开工走弱。压铸锌合金开工率环比涨8.33%至53.42%,压铸周度原料库存下跌780至4890吨,压铸周度成品库存上涨740至9160吨。

原料库存因企业畏高采购下降,本周开工率回升主要是前期台风过境停产企业复产,同时下游节前备库订单有所增加,预计下周部分厂家将提前进入国庆假期,压铸锌开工率或将回落。

氧化锌开工率环比跌0.1%至58.8%,氧化锌周度原料库存跌262至1672吨,氧化锌周度成品库存下跌320至3110吨。

氧化锌企业成品库存在订单回升带动下去库,原料库存因备库意愿不高而以消化库存为主,另外大会即将召开部分地区环保限产,积压订单小幅增加,预计下周氧化锌开工率在节前备库需求下将维持稳定。

2.3现货市场

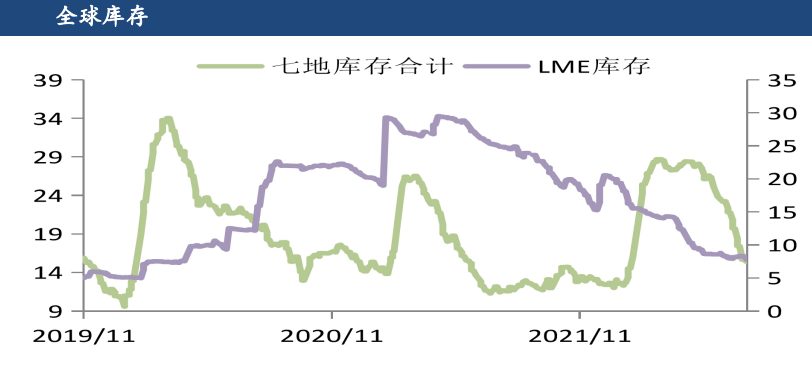

国内去库0.96万吨:SMM统计社库较上周五减少0.66至9.27万吨,主要是由广东、天津贡献主要减量,广东下游备库,而天津主要是到货量偏低,同时炼厂直接发运至下游导致下游节前库存缺口弥补,天津周内现货成交疲软。

保税区库存较上周去库0.3至1.05万吨LME去库1.4万吨:LME去库1.4至6.1万吨,较去年同期降15.7万吨。

三、后市展望与操作建议

欧元区和英国9月PMI数据大幅下滑,做空欧元和英镑交易令美元指数涨破113,短期美元凌厉走势尚难看到拐点,宏观压力仍旧较大。

基本面上,国内即将迎来供需两旺格局,供应端在原料宽松+限电解除下炼厂开工率将回升,而需求端受益于下游工程项目开工增加以及国庆长假节前备货而增加。

而海外现货紧张形势大幅缓解,虽当前欧洲能源价格有所回落,但欧洲炼厂继续减产风险仍存在,基本面对锌价暂无明显推动力。

整体上,下周锌价交易重心在于宏观,预计伦锌仍将受制于5日线压制,沪锌在人民币贬值以及下游补库带动下或表现强于伦锌。