乙二醇开工率连续回升 新装置不断提负

主力持仓

10月28日,乙二醇期货主力持仓呈现多减空增局面。

策略提示

观望。

期货市场

10月28日,乙二醇期货主力合约收跌2.40%至3821元/吨,当日最高价报3883元/吨,最低价报3804元/吨,持仓量:+2,286手至492,881手,成交量:349,090手。

背景分析

下游方面。周四长丝产销55%(-35%),涤丝产销今日整体回落,短纤产销65%(+21%),涤短产销整体尚可。库存方面。本周四隆众EG港口库存82.7万吨(-2),主港库存小幅回落。

研报正文

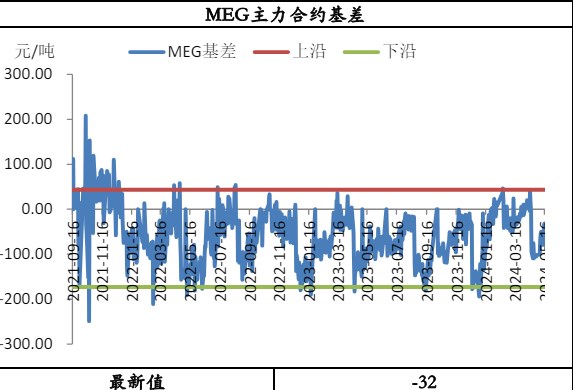

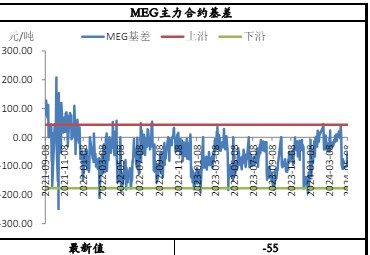

基差方面,周四EG张家港基差-15元/吨(-3),依旧偏弱。生产利润及国内开工。周四原油制EG生产利润为-2816元/吨(-214),原油价格上涨,导致原油制EG生产利润下降明显,煤制EG生产利润为-2671元/吨(-78),仍维持深度亏损。

开工率方面。浙石化一期满负荷运行,二期装置小幅超负荷运行,恒力2条生产线9成运行中,卫星石化7成附近运行,陕西榆林化学1#仍在陆续试车中,预计顺利情况下10月底前后再次出料。

本周乙二醇装置检修小幅增加,以煤制工艺为主。中石化茂名检修1个月,中科炼化因故障临时降负;通辽金煤延期至月底重启。山西沃能临时停车。湖北三宁临停1周,预计重启后降低负荷至6成左右。

海外装置方面韩国KPIC延期重启。进出口方面。周四EG进口盈亏-167元/吨(-90),进口持续一定亏损,到港有限。

下游方面。周四长丝产销55%(-35%),涤丝产销今日整体回落,短纤产销65%(+21%),涤短产销整体尚可。库存方面。本周四隆众EG港口库存82.7万吨(-2),主港库存小幅回落。

策略:

(1)EG开工率连续回升,新装置不断提负,总供应量或持续增加,下游需求无明显改善。建议逢反弹配空。

(2)跨期套利:观望。

风险:原油价格波动,煤价波动情况,工厂检修持续性,下游需求恢复情况。