旺季需求证伪 铁矿石盘面向下突破震荡区间

行情复盘

10月31日,铁矿石期货主力合约收跌4.11%至606.5元/吨。

策略提示

空单持有。

后市展望

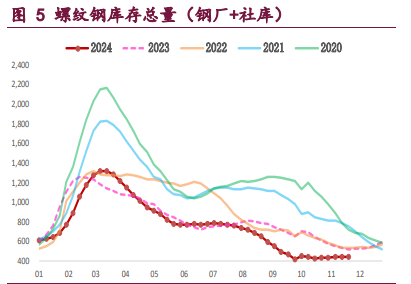

迎来冬季限产,钢材消费淡季对需求的抑制作用将逐步兑现;考虑到行业盈利情况不佳,多数钢厂维持原料低库存运行,叠加终端需求不及预期,预计年末冬储对需求的提振作用有限,盘面维持震荡偏弱运行。

背景分析

其中,我国2021年从伊朗进口的铁矿石数量为226万吨,占比我国进口总量的0.2%,伊朗铁矿资源在我国进口总量占比较小。

研报正文

一、行情回顾和展望

一季度:春节与冬奥限产结束后,钢厂复产提振需求,盘面维持偏强走势。

二季度:疫情影响原料及成材的运输,钢材的生产与消费都受到不同程度影响,叠加印度宣布上调铁矿出口关税,盘面维持震荡偏强运行。

三季度:6月中旬至7月上旬,由于利润持续亏损,钢厂停产,盘面价格重心逐渐下移;随着利润环比修复,钢厂复产提振需求,但终端需求修复情况有待验证,盘面维持宽幅震荡走势。

四季度:10月钢材需求环比修复,但释放程度不及预期。随着供应持续修复,需求出现拐点,供需错配矛盾出现缓解趋势。旺季钢材需求证伪,负反馈再现,市场恐慌情绪蔓延,盘面向下突破震荡区间。

二、供应

此前印度上调铁矿资源出口关税,我国非主流进口矿的供应一定程度受到影响。从炉料来看,此次上调关税对我国球团矿进口量造成影响。

近期印度新任钢铁部长JyotiradityaMScindia正在重新考虑关于5月份开始实施的钢铁进出口关于决策并在接受采访时表示,将经过慎重考虑决定是否保留钢铁/原料进出口关税。

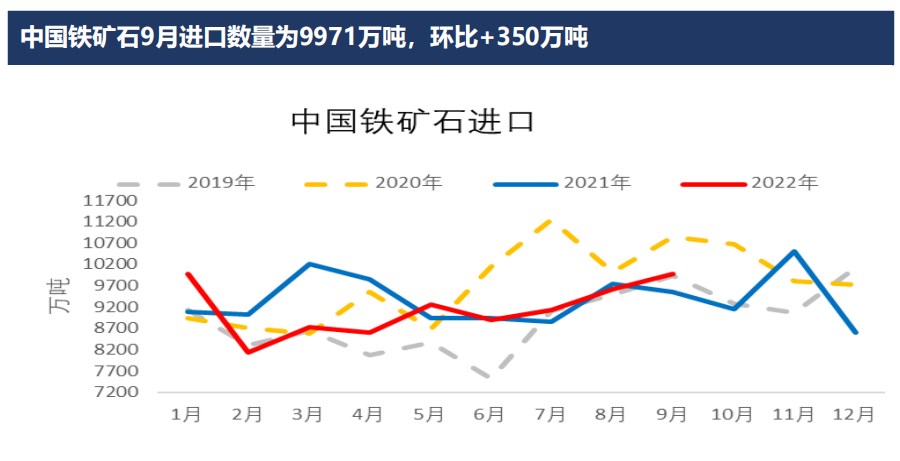

伊朗政府宣布大幅下调关税,预计我国从伊朗进口的铁矿资源占比将提高。2021年我国铁矿石进口总量为11亿吨。其中,我国2021年从伊朗进口的铁矿石数量为226万吨,占比我国进口总量的0.2%,伊朗铁矿资源在我国进口总量占比较小。

从品种来看,我国6%的球团矿从伊朗进口,此次下调关税预计将提升伊朗球团在我国进口铁矿资源占比,弥补一部分印度球团的缺口。

三、观点总结

旺季需求证伪,盘面向下突破震荡区间。基本面上,供应持续修复,到港量与发运量均值处在中等偏上水平,符合季度上升趋势。

海外矿山稳定运行,四大矿山季度产量均环比上升,叠加海外非主流矿山稳定运行,供应宽松格局未改。需求出现拐点,日均铁水产量与日耗触顶回落;目前铁水产量236万吨处在偏高水平,预计随着钢厂进入冬季限产后,产量季节性下降至正常水平。

此外,据卓创咨询披露,山西与陕西部分钢厂出现高炉检修的情况,产量有见顶下滑的预期。10月钢材需求环比修复,符合季节性规律;但释放程度不及预期,负反馈再现,市场恐慌情绪蔓延,盘面向下突破震荡区间。

迎来冬季限产,钢材消费淡季对需求的抑制作用将逐步兑现;考虑到行业盈利情况不佳,多数钢厂维持原料低库存运行,叠加终端需求不及预期,预计年末冬储对需求的提振作用有限,盘面维持震荡偏弱运行。

策略:空单持有。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。