整体出口成本上移 短期豆粕价格偏强运行

行情复盘

11月4日,豆粕期货主力合约收跌0.17%至4188元/吨。

主力持仓

豆粕期货主力持仓呈现多空双减局面。

期货市场

01合约目前深度贴水现货,故期货端下方有一定支撑,且国内大豆到港在11月暂时看不到特别明显的好转,短期内或相较美豆偏强运行。但美豆向上的故事题材也比较少,空间似乎也比较有限。

背景分析

近日黑海问题暂时有所缓和,国际大豆价格微跌。而回归到基本面方面则缺乏亮点,供应方面新季美豆产量预估为43.13亿蒲,低于去年44.35亿蒲的水平,后期或还有部分产量端的调整,但本年度美豆同比减产的格局基本确定。

研报正文

一、行情回顾与操作建议

今日外盘美豆高位震荡,01合约运行至1440美分附近。上周末由于俄乌冲突再度升级,黑海粮食出口协议暂缓,市场担忧供应问题,美麦大涨,带动美豆同样偏强运行,而美国内陆方面,由于水位问题迟迟得不到解决,运输基差报价上涨,带动整体出口成本上移。

近日黑海问题暂时有所缓和,国际大豆价格微跌。而回归到基本面方面则缺乏亮点,供应方面新季美豆产量预估为43.13亿蒲,低于去年44.35亿蒲的水平,后期或还有部分产量端的调整,但本年度美豆同比减产的格局基本确定,然而远月增产的逻辑也愈发被市场关注,南美播种正顺利进行,中长期供应恢复逻辑不变,美豆重心维持中长线重心逐步下移的判断。

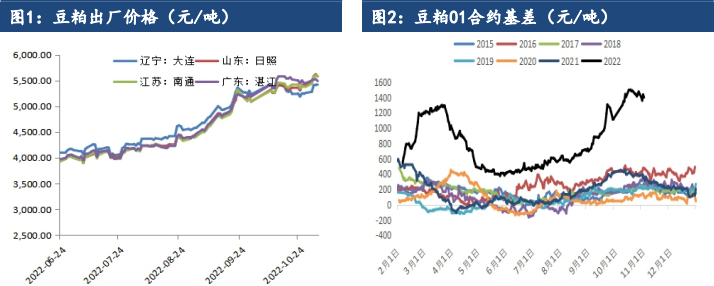

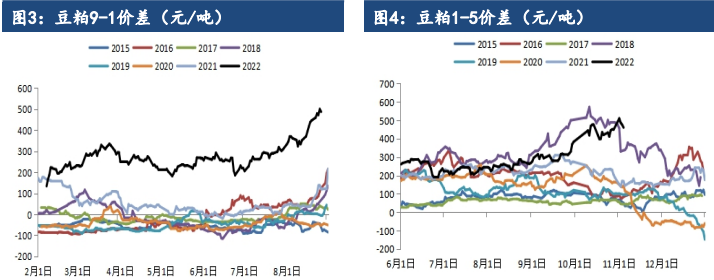

国内现货基差方面,目前港口大豆库存和豆粕库存都处于偏低的状态,01的高基差短期内将继续维持,11月大豆进口到港预估为786.5万吨,提升幅度并不显著,12月或超过1000万吨,故基差掉头的时间点或出现于11月下旬。

国内期货方面,01合约目前深度贴水现货,故期货端下方有一定支撑,且国内大豆到港在11月暂时看不到特别明显的好转,短期内或相较美豆偏强运行。但美豆向上的故事题材也比较少,空间似乎也比较有限。

操作上,可以等待美豆回调后逐步布局01多单,等待期现回归;中长期,远月05合约需关注南美播种天气及进度情况,或较01合约更偏弱运行。

二、行业要闻

据外媒报道,咨询机构对冲点公司(HedgePoint)分析师警告称,由于拉尼娜天气现象的影响,2022/2023作物年度巴西大豆产量可能降至1.5亿吨以下,称不利天气可能导致巴西创纪录的大豆产量预期略有下调。①基于欧洲气象模型ECMWF,对冲点公司预计拉尼娜现象将在12月至1月间活跃,这往往会导致巴西南部干旱。对冲点公司的分析师佩德罗·施奇表示,天气要求我们谨慎从事。虽然大豆产量仍然有望创出历史新高,但是可能没有最初预想的那么高。②巴西国家商品供应公司(CONAB)当前预测2022/23年度巴西大豆作物达到创纪录的1.5235亿吨,同比增长21.3%。美国农业部当前预测巴西大豆产量为1.52亿吨,同比提高19.7%。

国家粮油信息中心:预测2022/23年度我国豆粕供给量7609万吨,同比增加324万吨。预计年度国内豆粕总消费量7523万吨,同比增加263万吨,其中饲用消费量7360万吨,同比增加260万吨。

国家粮油信息中心:预计2022/23年度大豆压榨消费量9680万吨,同比增加410万吨,增幅4.4%,其中包含160万吨国产大豆;预计大豆食用及工业消费量1650万吨,同比增加40万吨。

三、数据概览