国内纺织品出口不佳 棉花期价偏弱震荡

行情复盘

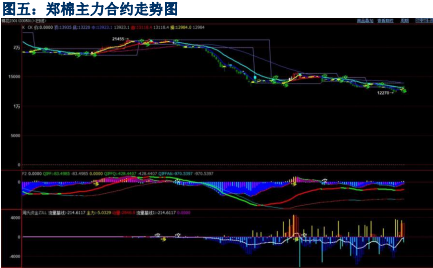

11月7日,棉花期货主力合约收涨0.73%至13175元/吨。

主力持仓

棉花期货主力持仓呈现多减空增局面。

期货市场

11月7日,郑棉主力01合约阳线报收13175元/吨,期价较上一交易日下跌10元/吨。持仓减少4773手,至54.4万手。

现货市场

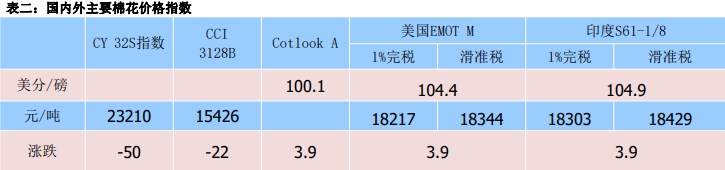

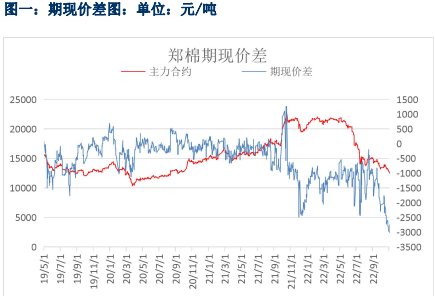

11月7日,棉花现货指数CCI3128B报价至15426元/吨(-22),期现价差-2251(01合约收盘价-现货价)

研报正文

摘要:

【现货概述】

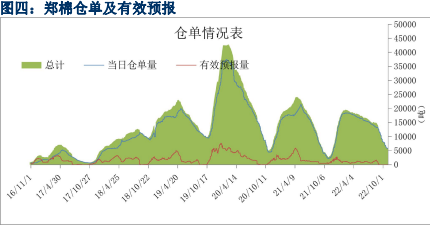

11月7日,棉花现货指数CCI3128B报价至15426元/吨(-22),期现价差-2251(01合约收盘价-现货价),涤纶短纤报价7550元/吨(+0),黏胶短纤报价13000元/吨(+0)CYIndexC32S报价23210元/吨(-50),FCYIndexC32S(进口棉纱价格指数)报价26161元/吨(+130);郑棉仓单5331(-28),有效预报43(+5)。美国EMOTM到港价104.4美分/磅(+3.9);巴西M到港价104.2美分/磅(+3)。11月7日中央储备棉轮入上市数量6000吨,实际成交400吨,成交率7%。今日平均成交价为15450元/吨。

【市场分析】

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至11月1日,ICE棉花期货市场非商业性期货加期权持仓净多单7334张,较前一周减少6567张;仅期货非商业性持仓净多单16152张,减少8624张。目前投资者静待即将公布的全球棉花月度供需报告,目前市场预测,在11月的报告中,美棉产量或将出现下调,主要基于近期产区的不利天气因素影响。隔夜ICE期棉阳线报收87.44美分/磅,期价较上一交易日上涨0.39美分/磅。从技术面来看,MACD红柱放量,DIFF与DEA拟合金叉,KDJ指标拟合金叉向上发散,技术指标处于强势。

近期郑棉期价重心整体上移,在一定程度上带动籽棉价格上涨,机采籽棉价格的高价大致在6.05-6.2元/公斤,手摘籽棉的高价也已达7.4元/公斤。从笔者向当地合作社以及轧花厂了解到的籽棉交售进度来看,沙湾地区近两日将结束籽棉收购;石河子地区接近80%,昌吉接近70%;奎屯地区籽棉交售大致在60-70%;乌苏地区籽棉交售在70-80%;博州地区籽棉交售大致在60-70%。南疆籽棉交售进度偏慢大致在40%左右。当前从产业端的角度来看,郑棉弱势格局依旧未改。

海关总署最新数据显示,2022年10月,我国出口纺织品服装250.24亿美元,同比下降13.53%,环比下降10.79%;其中纺织品出口113.69亿美元,同比下降9.05%,环比下降5.80%,服装出口136.55亿美元,同比下降16.93%,环比下降14.56%。十月纺服类出口数据整体表现不佳。

【技术分析】

昨日郑棉主力01合约阳线报收13175元/吨,期价较上一交易日下跌10元/吨。持仓减少4773手,至54.4万手。从周氏超赢技术面来看,ck模式转多,F2指标、资金流量指标显示空,技术指标处于弱势。

【操作策略】

对于上游棉花加工企业而言,标单资源对比现货和11月期货价格择高卖出,非标资源通过现货端加快陈棉销售,严格遵守套保原则。对于未参与新年度保值的企业,核算新年度皮棉成本,快轧快销或逢棉价大幅反弹,积极入场保值。

【市场概况】

【价差结构与套利分析】

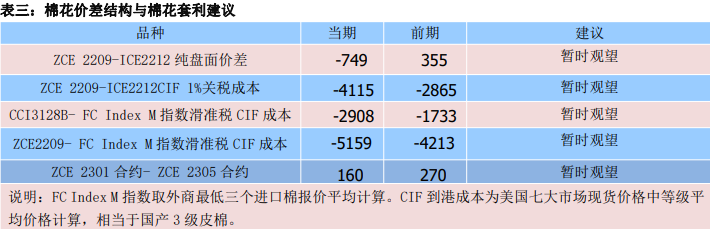

11月7日,郑棉2301合约与CCI3128B指数期现价差为-2251元/吨,价差较上个交易日下跌12元/吨。

11月7日收盘,郑棉2301-2305合约价差为160元/吨,价差较上一交易日下跌45元/吨。

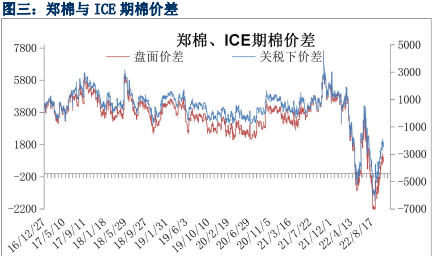

11月7日,CCI指数与FCIndex人民币指数价差-2781元/吨,价差较上个交易日下跌647元/吨;ZCE2209-ICE2212合约盘面价差-749/吨,价差较上一交易日下跌673元/吨。

【仓单及有效预报】

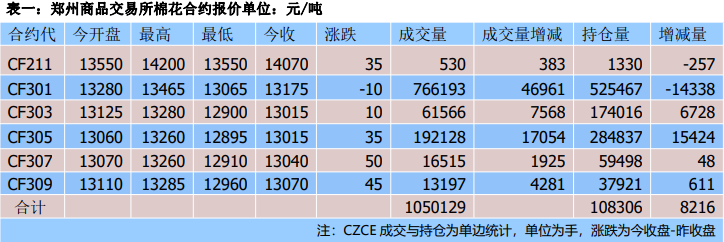

截至11月7日郑棉仓单量5314张(22.8万吨)减少17张(731吨)有效预报量为53张(2279吨),仓单及有效预报总量共23万吨。

【技术分析】

昨日郑棉主力01合约阳线报收13175元/吨,期价较上一交易日下跌10元/吨。持仓减少4773手,至54.4万手。从周氏超赢技术面来看,ck模式转多,F2指标、资金流量指标显示空,技术指标处于弱势。