苯乙烯美国通胀数据放缓 PVC下游采购不积极

主力持仓

11月16日,苯乙烯期货主力持仓呈现多空双减局面。

策略提示

预计震荡,操作偏正套。

期货市场

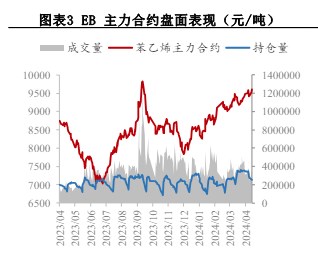

11月16日,苯乙烯期货主力合约收跌0.43%至8193元/吨,当日最高价报8230元/吨,最低价报8120元/吨,持仓量:-14,165手至123,774手,成交量:204,427手。

背景分析

上周开工率71.6%,环比-0.9(前值-1.2%),四连降,产量26.3(-0.3)万吨。天津大沽50万吨装置11月7日重启,中化泉州45万吨装置11月20日左右停车检修15天。月内供应端基本稳定。

研报正文

PVC:常州市场窄幅整理,期货在5900点位左右震荡,市场气氛一般,市场点价和一口价报盘并存,下游谨慎刚需补货,采购不积极,交投不温不火。5型电石料现汇库提参考6010-6130(0/0)元/吨,点价V01+120至+230。

核心逻辑:上周PVC开工率66.7%(-0.4%),五连降,新增鲁泰化学、天业天能检修,目前在检装置计划在中旬恢复开车。受减产影响,11月产量环比预计持稳,由于现货连续两周稳定在6000,厂家扩大减产动力不足,年底高库存问题仍未消除。

11月11日社库30.2万吨,环比-1.2(前值-1.5)万吨,五连降,华东华南均去库,到货成交均一般,同比高102%。11月11日,企业在库天数5.4天,环比+0.1天,低于预期0.2天。

企业供应量回升,需求维持疲软。下周预计在5.6天。海外方面,亚洲即期暂稳,12月预售预计下调50-110美元/吨,CFR东南亚下调到700美元以下,欧美阴跌20美元。

下游方面,北方地产基建陆续停工,6成样本管型材企业开工走弱。成本端,电石开工下降,出厂价反弹,但市场采购价下跌。综上,供应端未能进一步减产,厂库去化停滞,防疫政策的调整解救不了近端的疲态,预计偏弱。

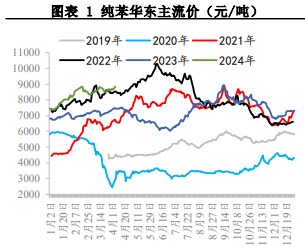

苯乙烯:华东江阴港主流自提8395(-75)元/吨。江苏现货8385/8430;11月下8385/8435;12月下8260/8290。消息面僵持,市场低价惜售跟出货了结对峙,买盘谨慎按需,交投小幅震荡窄盘。

重要数据发布(周一):11月14日,江苏苯乙烯港口样本库存总量7.95万吨,环比+0.2万吨。商品量库存5.85万吨,环比+0.55万吨。周期内国产补充偏稳定,然而受天气影响抵港低于预期。下游刚需提货有保持。

核心逻辑:上周开工率71.6%,环比-0.9(前值-1.2%),四连降,产量26.3(-0.3)万吨。天津大沽50万吨装置11月7日重启,中化泉州45万吨装置11月20日左右停车检修15天。月内供应端基本稳定。

山东中信国安20万吨装置计划倒开车,目前采购乙苯,进入试生产。本期产业总库存23.1万吨,环比-0.2(前值+1.3)万吨,同比-18%。港口提货下滑到3万余吨,周内预计有5.5-6万吨的到港补充。

华北及华东工厂提货有所恢复,小幅去库。需求端,ABS开工下降4个百分点,其他下游稳定为主,衡水佰科PS10万吨投产。

外盘方面,12月CFR中国小5美元/吨,进口价差小幅回落。成本端,美国通胀数据放缓,油价高开低走,纯苯盛虹接近投料,加工费压缩至600元的低位,苯乙烯非一体化成本在8400,装置亏损390。综上,国内供需基本平衡,产业链有投产预期,预计震荡,操作偏正套。