库存处于历史较高水平 PVC维持前期逢低看多观点

来源:浙江新世纪期货

行情复盘

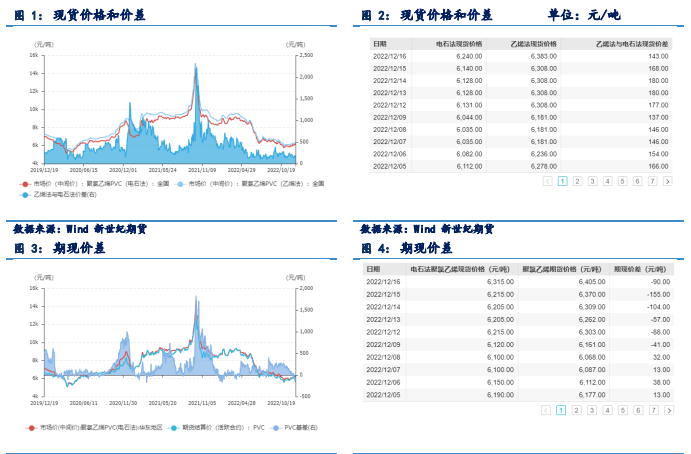

PVC2305合约周涨幅2.81%,报收于6398元/吨。

操作建议

维持前期观点,逢低看多,静等政策传导后的基本面变化。

背景分析

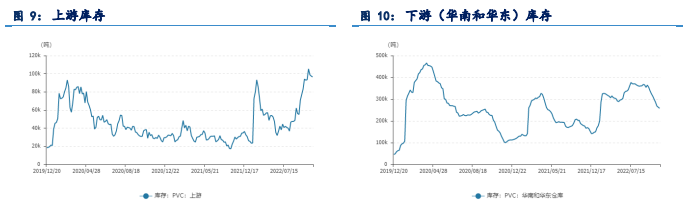

截止至2022年12月16日,上游西部地区生产企业聚氯乙烯库存是96,500吨,处于历史较高水平;下游华东华南地区聚氯乙烯库存是258,000吨,处于历史较高水平。

风险提示

1、房地产政策风险。2、疫情放开后的冲击超预期。

研报正文

行情回顾:PVC2305合约周涨幅2.81%,报收于6398元/吨。

一、基本面跟踪

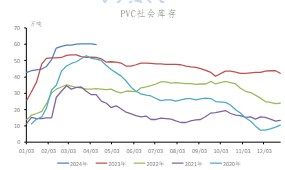

1)供给:截止至2022年12月16日,聚氯乙烯上游厂商开工率为70.85%,处在历史较低水平。聚氯乙烯下游华北地区厂商开工率为43%,下游华南地区厂商开工率为50%,处在历史较低水平。

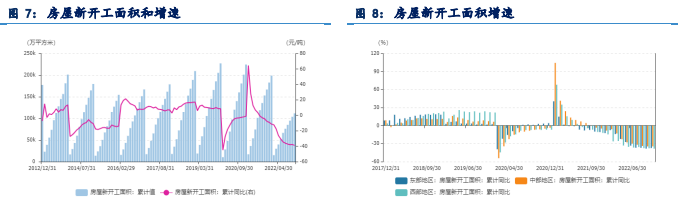

2)需求:截止至2022年11月,当年我国房屋开发投资累计完成额为123,863亿元,同比增长为-9.8%,处于过去五年的较低水平;房屋施工面积累计值为896,857万平方米,同比增长为-6.5%,处于过去五年的较低水平;房屋竣工面积累计值为55,709亿平方米,同比增长为-19%,处于过去五年的较低水平;房屋销售面积累计值为121,250万平方米,同比增长为-23.3%,处于过去五年的较低水平。

3)库存:截止至2022年12月16日,上游西部地区生产企业聚氯乙烯库存是96,500吨,处于历史较高水平;下游华东华南地区聚氯乙烯库存是258,000吨,处于历史较高水平。

二、结论及操作建议

PVC:维持前期观点,逢低看多,静等政策传导后的基本面变化。

三、风险因素

1、房地产政策风险。2、疫情放开后的冲击超预期。

一、 现货跟踪

二、 供给分析

三、需求分析

四、库存分析

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读