缺乏明显向上驱动 燃料油维持震荡偏弱走势

行情复盘

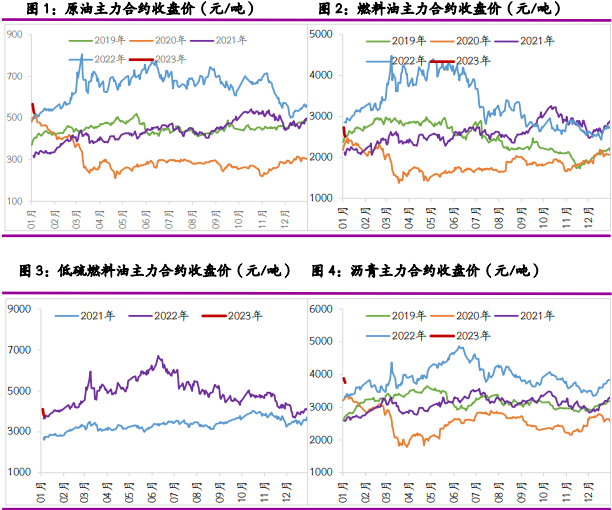

燃料油主力合约FU2305收跌3.98%,报2511元/吨

操作建议

预计绝对价格或跟随原油区间震荡。

期货市场

周四,上期所燃料油主力合约FU2305收跌3.98%,报2511元/吨;低硫燃料油主力合约LU2303收跌4%,报3768元/吨。

后市展望

近期新加坡高、低硫燃料油市场整体维持震荡偏弱的走势,短期内燃料油自身缺乏向上的明显驱动,预计绝对价格或跟随原油区间震荡。

研报正文

一、研究观点

【原油】

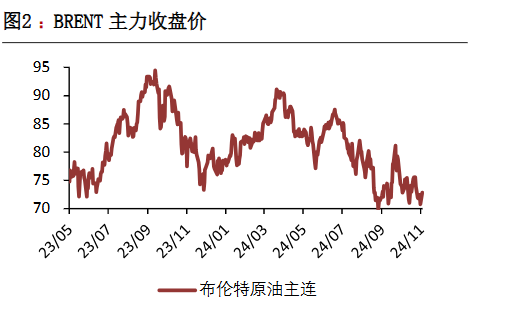

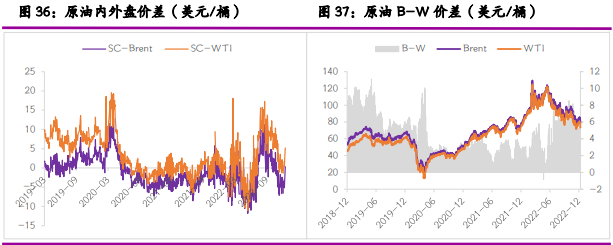

周四油价反弹,其中WTI2月合约收涨2.22美元至73.67美元/桶,涨幅1.14%;布伦特3月合约收涨0.85美元至78.69美元/桶,涨幅1.09%。SC原油期货收涨0.09%,报528元。

EIA数据公布,美国截至12月30日当周EIA原油库存变动实际公布增加169.4万桶,汽油库存实际公布减少34.6万桶;精炼油库存实际公布减少142.7万桶。其中周度产量上升10万桶至1210万桶/日,美国当周精炼厂设备利用率出现自2021年2月以来最大降幅,至79.6%,较上周下降12.4%,炼油加工量减少232.9万桶/日。美国单周需求受到天气影响而大幅下降。

地缘方面,为庆祝传统假期,当地时间1月5日,俄罗斯总统普京指示俄国防部长绍伊古,自莫斯科时间1月6日12时至1月7日24时在乌克兰全境接触线实行停火制度,他同时呼吁乌克兰方面也实施停火。地缘仍有变数,不过当下需求下滑的因子正打压市场反弹信心,修复尚需时日。

【燃料油】

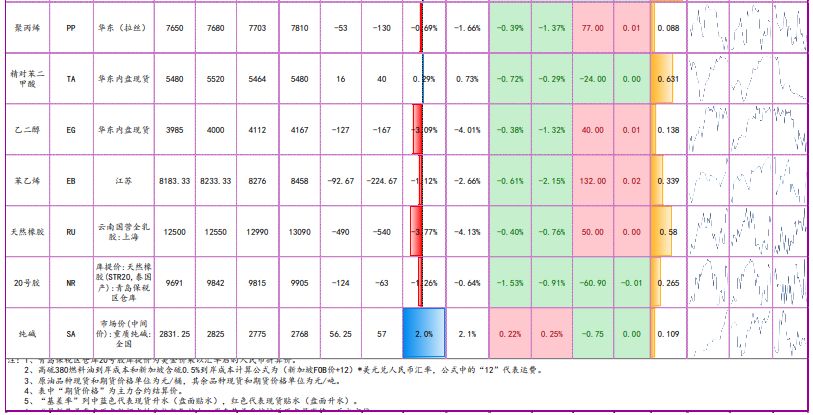

周四,上期所燃料油主力合约FU2305收跌3.98%,报2511元/吨;低硫燃料油主力合约LU2303收跌4%,报3768元/吨。

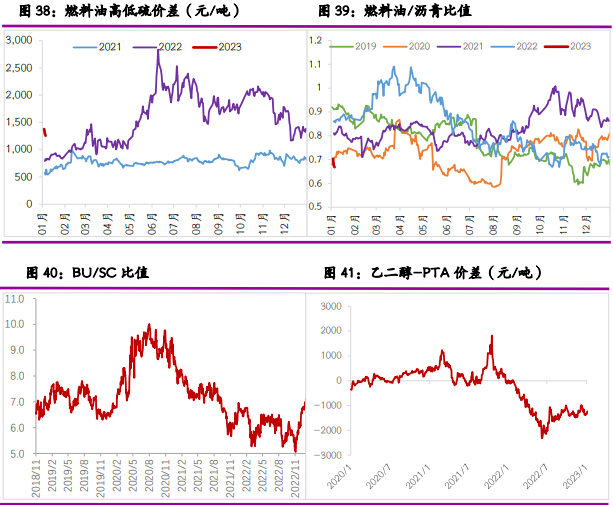

截至1月4日当周,新加坡燃料油库存录得2133.3万桶,环比前一周增加39.1万桶(1.87%);富查伊拉燃料油库存录得1040.3万桶,环比前一周增加29万桶(2.87%)。近期新加坡高、低硫燃料油市场整体维持震荡偏弱的走势,短期内燃料油自身缺乏向上的明显驱动,预计绝对价格或跟随原油区间震荡。

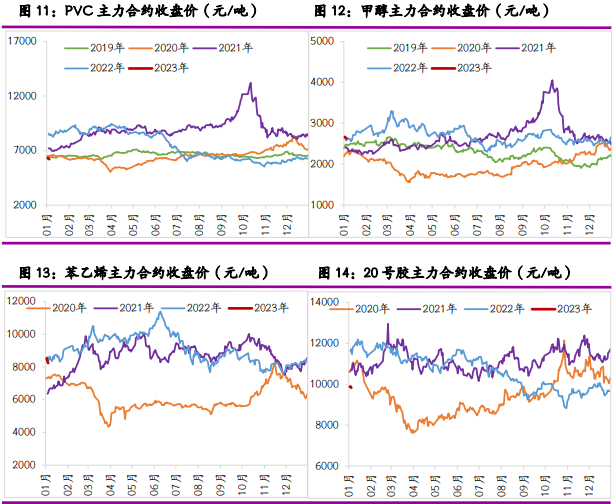

【沥青】

周四,上期所沥青主力合约BU2306收跌2.47%,报3789元/吨。昨日国内沥青均价为3806元/吨,环比上涨102元/吨或2.75%。截至1月3日,国内沥青79家样本企业产能利用率为25.7%,环比下降1.8个百分点;国内沥青54家样本企业厂家周度出货量共39.6万吨,环比减少13.2%。下周部分主营炼厂及华南个别地炼复产沥青,带动供应小幅增加,但整体现货资源相对偏紧。南方仍有部分赶工需求,北方地区多囤货入库,炼厂库存或维持低位。

短期来看,预计1月沥青现货价格仍维持相对大稳偏强运行为主。

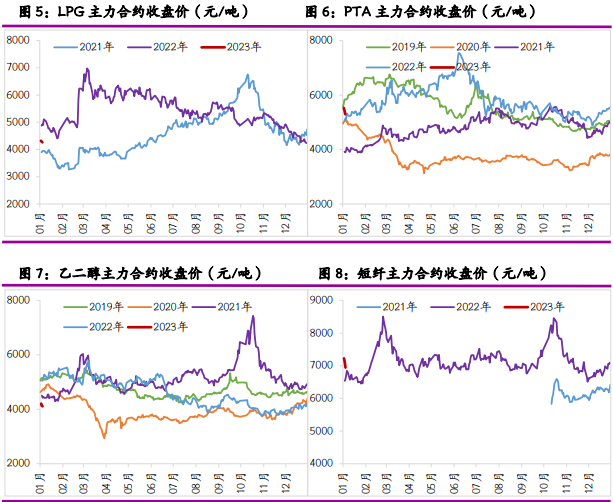

【聚酯】

TA2305昨日收盘在5296元/吨,收跌2.61%;现货报盘贴水05合约-7元/吨。

华东一套220万吨PTA装置重启中,昨天出料,该装置12月下停车检修。华南一套110万吨PTA装置已正常运行,该装置1月4日按计划重启。东北一套220万吨PTA装置已正常运行,该装置10月下停车检修。EG2305昨日收盘在4109元/吨,收跌0.44%,现货基差05合约增加40元/吨,报价在3985元/吨。华南一套50万吨/年的MEG装置因故于昨日停车检修,预计检修时长在10天附近,该装置此前负荷在8成附近。江浙涤丝昨日产销整体清淡,至下午3点半附近平均估算在2成略偏上。

短期来看,供给端PTA装置重启,开工恢复下,PTA仍有累库压力。需求涤丝产销维持偏弱,叠加终端提前放假,预计年前价格弱势运行,关注年内投机性和装置年后重启。

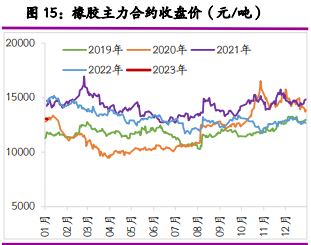

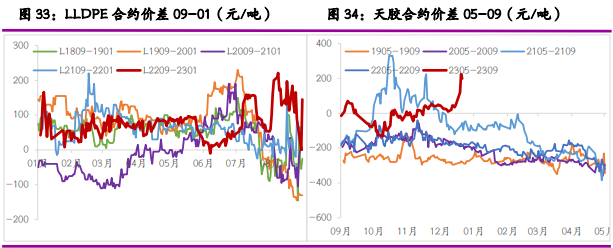

【橡胶】

昨日天然橡胶期货偏弱震荡,截至日盘收盘沪胶主力RU2305下跌70元至13010元/吨,NR主力下跌0元至9830元/吨。

昨日上海全乳胶12500(-50),全乳-RU2305价差-510(+20),人民币混合10900(+0),人混-RU2305价差-2110(+70)。

本周山东地区轮胎企业全钢胎开工负荷为43.90%,较上周下滑0.45个百分点,较去年同期下滑7.62个百分点。本周国内轮胎企业半钢胎开工负荷为51.82%,较上周下滑2.07个百分点,较去年同期下滑8.65个百分点。

短期来看,供给端国内临近停割期,供应压力减弱,国外旺产季,天胶进口压力仍存。需求端,全钢和半钢胎开工率延续下滑,结合元旦假期与春节假期停工放假,年前需求表现较弱。关注年内投机性和年后开工重启,预计天胶偏弱震荡。

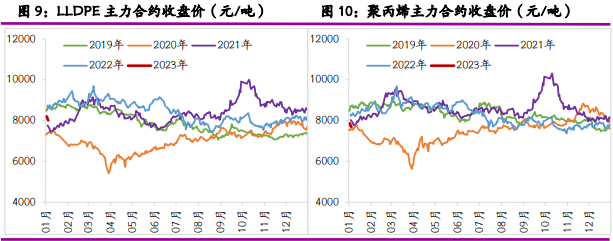

【甲醇】

元旦节后国内现货市场表现较好,甲醇期现货均继续走高。受下游节前备货及后续山东、河南部分烯烃重启消息提振等,节后首日内地甲醇市场交投推涨,内地装修维持偏紧影响,山东明水维持半负荷;云天化元旦节后停车,山西华昱降负荷,久泰托县12.28临停检修1个月左右,新业节后临时检修,继续关注成本端影响。主力合约2305期价回落至2600元/吨附近,市场短期共振下跌。

二、日度数据监测

三、市场消息

1、美联储公布 2022 年 12 月的货币政策会议纪要。纪要显示,美联储官员致力于抗击通 胀,并预计在取得更大进展之前将维持加息。美联储官员们还表示,他们将重点关注经济数 据,并认为在政策方面“需要保持灵活性和可选性”。官员们进一步警告称,公众不应过度 解读负责制定利率的联邦公开市场委员会(FOMC)放慢加息步伐的举动。

2、美国石油协会(API)公布的数据显示,上周美国原油库存与汽油库存攀升,馏分油库存 下降。截至 12 月 30 日的一周,原油库存增加约 330 万桶,汽油库存增加约 120 万桶,馏分 油库存减少约 240 万桶。分析师此前预计上周美国原油库存增加约 120 万桶,馏分油库存减 少 40 万桶,汽油库存减少 50 万桶。

四、图表分析

4.1 主力合约价格

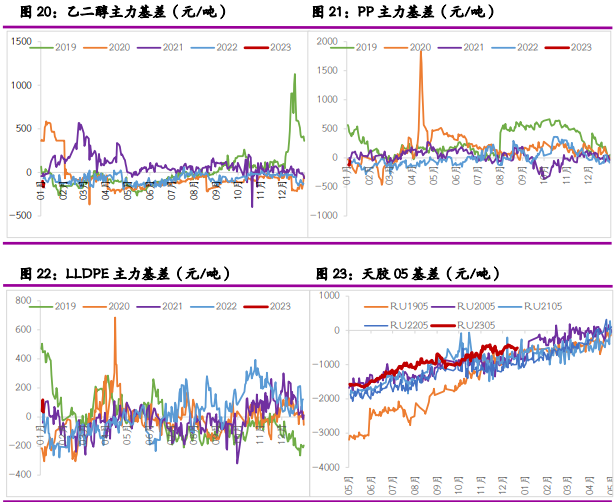

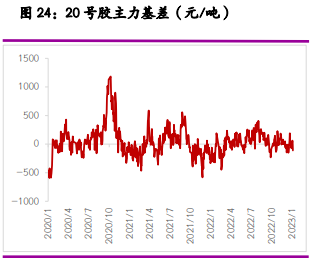

4.2 主力合约基差

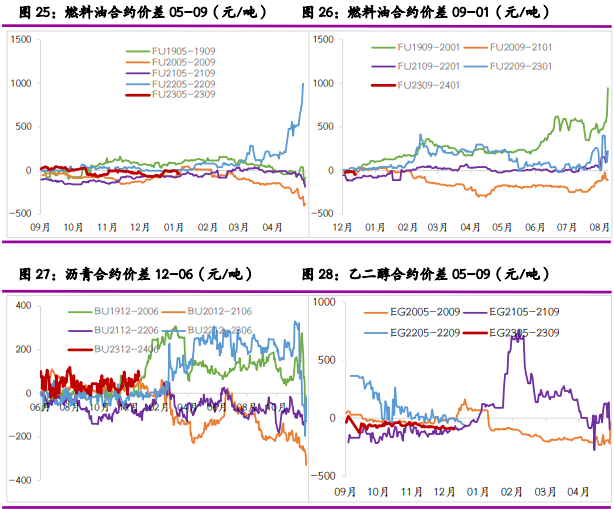

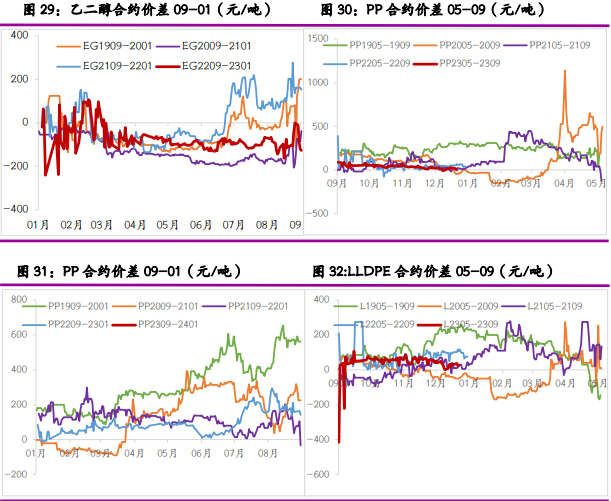

4.3 跨期合约价差

4.4 跨品种价差

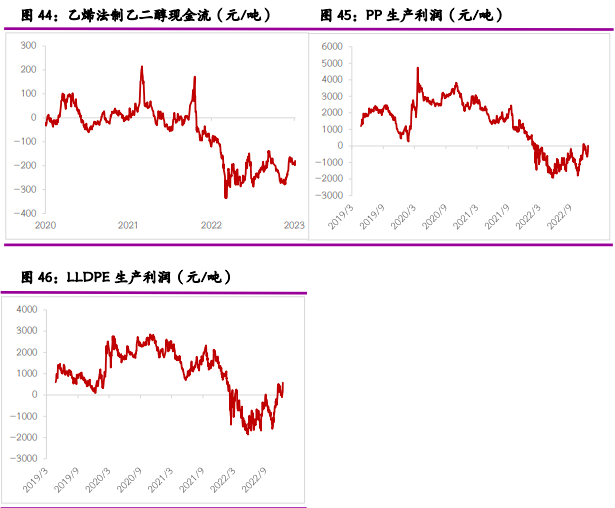

4.5 生产利润