上游厂家库压可控 甲醇市场或反弹走高

策略提示

隔夜能源端多有回调,甲醇面临一定压力。

操作建议

短线2660-2740区间操作,长线观望。

背景分析

截至2023年1月12日,华东、华南港口甲醇社会库存总量为54.45万吨,较上周同期增4.36万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在30.52万吨,较上周同期增3.15万吨。

风险提示

1.烯烃行业经济性问题依然凸显;2.临近春节,国内多地甲醛降负/停车,对甲醇的需求继续减弱;3.春节临近下,甲醇车辆将逐渐减少;4.西南部分前期限气停车装置1月下半月或陆续重启,当地供应或增量。

研报正文

国内甲醇现货价格

基本面

春节长假渐近,目前多数业者退市观望为主,预计内地市场整体窄幅调整,维持前期合同执行为主,港口来看,近日商品期货偏强或带动现货端,然实质性交易放量或有限;密切关注假期间外围原油、外盘等外围消息变化,或对后续期货、纸现货市场形成波动。

基差、库存

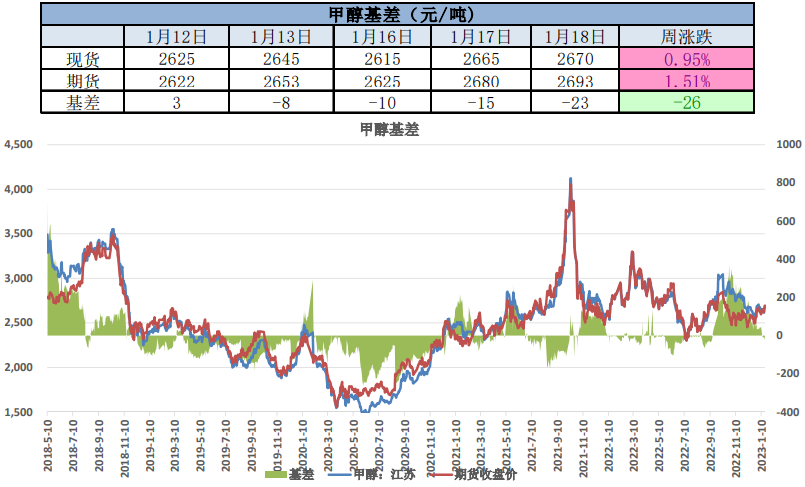

基差:1月18日,江苏甲醇现货价为2670元/吨,基差-23,现货贴水期货。

库存:截至2023年1月12日,华东、华南港口甲醇社会库存总量为54.45万吨,较上周同期增4.36万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在30.52万吨,较上周同期增3.15万吨。

多空分析

利多:1.常州富德运行尚可、港口部分烯烃重启后负荷尚可;山东、河南烯烃春节后计划重启;2.成本利润问题等,河南、山东、山西、西北、华东部分装置维持停工/降负;且部分后续有停车计划;3.久泰托县12.28临停检修1个月左右,兰花因环保停车。

利空:1.烯烃行业经济性问题依然凸显;2.临近春节,国内多地甲醛降负/停车,对甲醇的需求继续减弱;3.春节临近下,甲醇车辆将逐渐减少;4.西南部分前期限气停车装置1月下半月或陆续重启,当地供应或增量。

观点结论

预期:春节临近下,国内甲醇市场交投逐步转淡,节前合同量为主。春节期间伴随车辆减少,甲醇交易基本停滞。

节后受上游厂家库压可控、下游补货需求、部分烯烃项目重启预期等支撑,国内甲醇市场或反弹走高;再者宏观面如随着疫情放开及国内经济重振等,经济将向好发展,欧美等加息放缓下,对全球经济复苏也起到一定提振作用。隔夜能源端多有回调,甲醇面临一定压力。

投资者短线2660-2740区间操作,长线观望。

风险点:需求端持续偏弱。