PTA3月持续小幅去库周期 TA基差快速走强

行情复盘

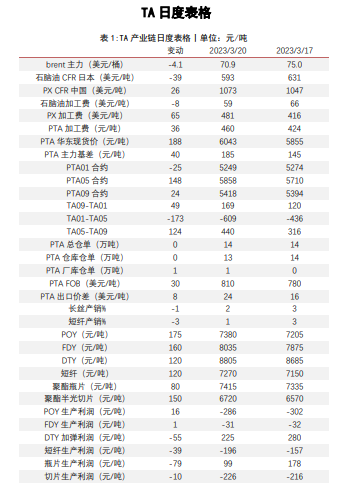

3月20日,PTA期货主力合约收涨4.42%至5858元/吨。

操作建议

海外风险仍在释放中,等待原油站稳,但PTA及PX加工费持续看多。

后市展望

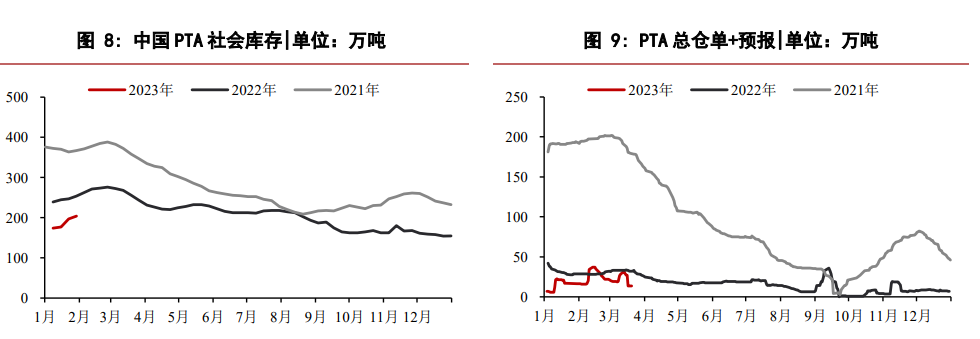

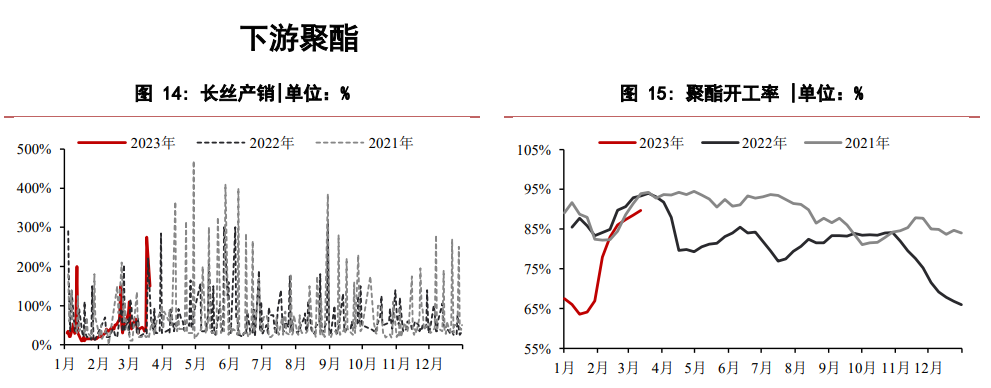

聚酯负荷高位运行,下游需求有所支撑。下游整体产销较好,库存压力不大。同时,聚酯开工提负超预期,3-4月预估聚酯开工率上修至89%,需求短期支撑下,PTA3月持续小幅去库周期,基本面驱动偏强。

风险提示

海外宏观环境,原油价格大幅波动,海外汽油旺季对芳烃的需求力度,下游需求恢复程度。

研报正文

【策略摘要】

海外风险仍在释放中,等待原油站稳,但PTA及PX加工费持续看多。TA开工低点已过,供应逐步回升,但聚酯开工提负超预期,3-4月预估聚酯开工率上修至89%,需求短期支撑下,PTA3月持续小幅去库周期,TA基差快速走强,主流大厂收货,TA加工费看多。而PX加工费亦是看多,一方面是4月仍是PX亚洲检修集中,另一方面是美国夏季汽油对芳烃的补库。

【核心观点】

市场分析

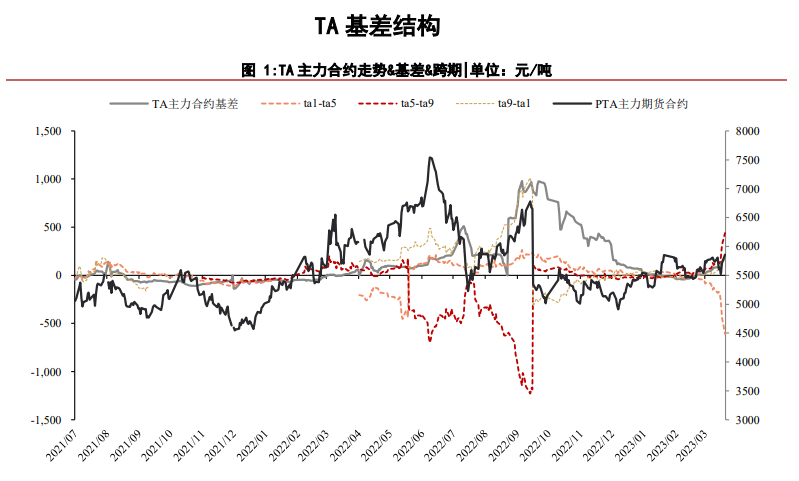

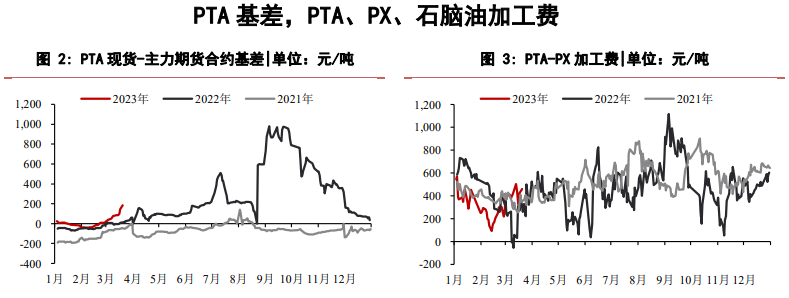

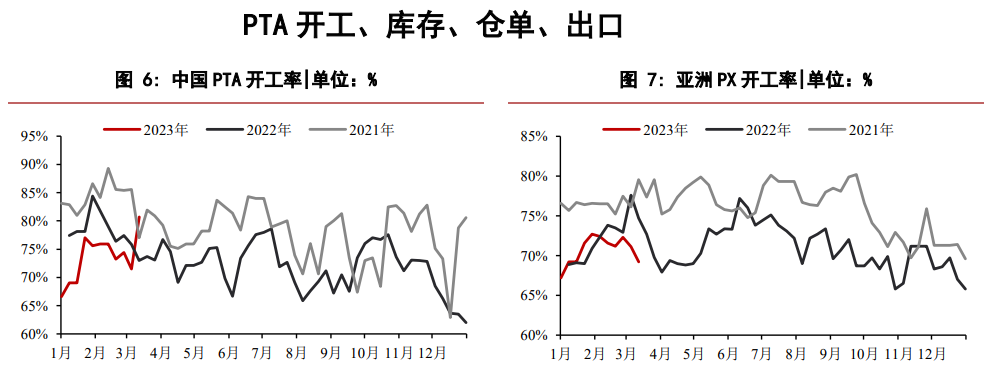

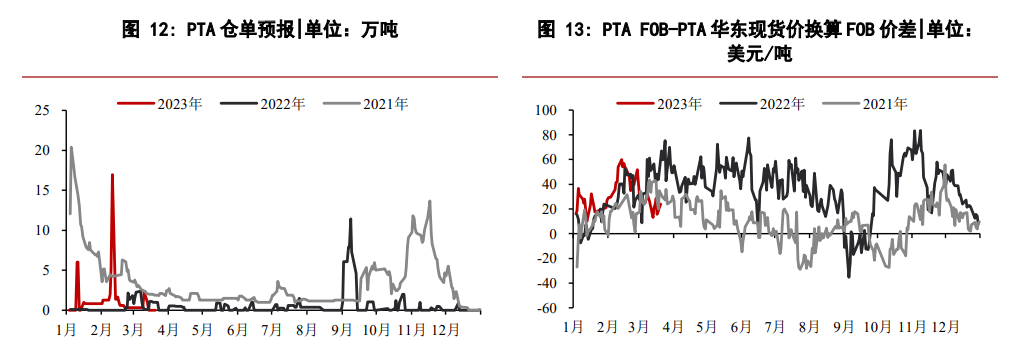

TA方面,基差185元/吨(+40),基差继续走强;TA加工费460元/吨(+36),加工费持续回升。伴随装置负荷提升以及重启,TA开工低点已过,供应逐步回升,但聚酯开工提负超预期,需求短期支撑下,PTA3月持续小幅去库周期,TA基差亦偏强,驱动尚可。

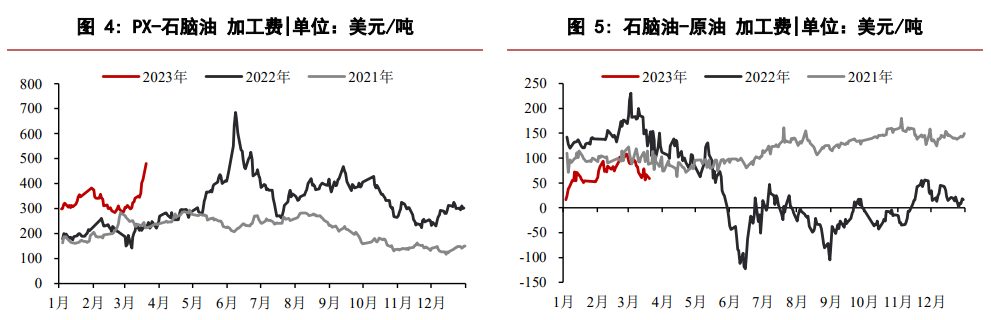

PX方面,PX加工费481美元/吨(+65),PX加工费快速上涨。装置方面,盛虹炼厂因故意外降负,导致市场担忧情绪增加。同时,4月一方面是PX亚洲检修集中期,另一方面也是美国夏季汽油对芳烃的补库期,因此继续看涨PX加工费。

终端方面,聚酯负荷高位运行,下游需求有所支撑。下游整体产销较好,库存压力不大。同时,聚酯开工提负超预期,3-4月预估聚酯开工率上修至89%,需求短期支撑下,PTA3月持续小幅去库周期,基本面驱动偏强。

策略

海外风险仍在释放中,等待原油站稳,但PTA及PX加工费持续看多。TA开工低点已过,供应逐步回升,但聚酯开工提负超预期,3-4月预估聚酯开工率上修至89%,需求短期支撑下,PTA3月持续小幅去库周期,TA基差快速走强,主流大厂收货,TA加工费看多。而PX加工费亦是看多,一方面是4月仍是PX亚洲检修集中,另一方面是美国夏季汽油对芳烃的补库。

风险

海外宏观环境,原油价格大幅波动,海外汽油旺季对芳烃的需求力度,下游需求恢复程度。