在无新的驱动因素出现前 螺纹或维持偏弱调整格局

主力持仓

3月27日,螺纹钢期货主力持仓呈现多空双减局面。

操作建议

下方关注3950-4000附近支撑,上方关注4300附近压力。

背景分析

本周螺纹产量300.02万吨(-391万吨),其中长流程产量2537万吨(-4.52万吨),短流程产量46.32万吨(+0.61万吨);钢厂高炉开工率82.73%(+0.44%),电炉开工率76.71%(-1.55%)。

后市展望

从当前的时点来看,期螺的估值仍然处于中性偏低的状态,同时成材端库存水平不高,且市场降价后下游成交明显回升,步入四月终端仍有一定刚需采购需求,因此螺纹暂时或不具备太大的下跌空间,但盘面上螺纹主连跌破60日均线,短期在无新的驱动因素出现前,螺纹或维持偏弱调整格局。

研报正文

【周度观点】

供给:本周螺纹产量300.02万吨(-391万吨),其中长流程产量2537万吨(-4.52万吨),短流程产量46.32万吨(+0.61万吨);钢厂高炉开工率82.73%(+0.44%),电炉开工率76.71%(-1.55%)。

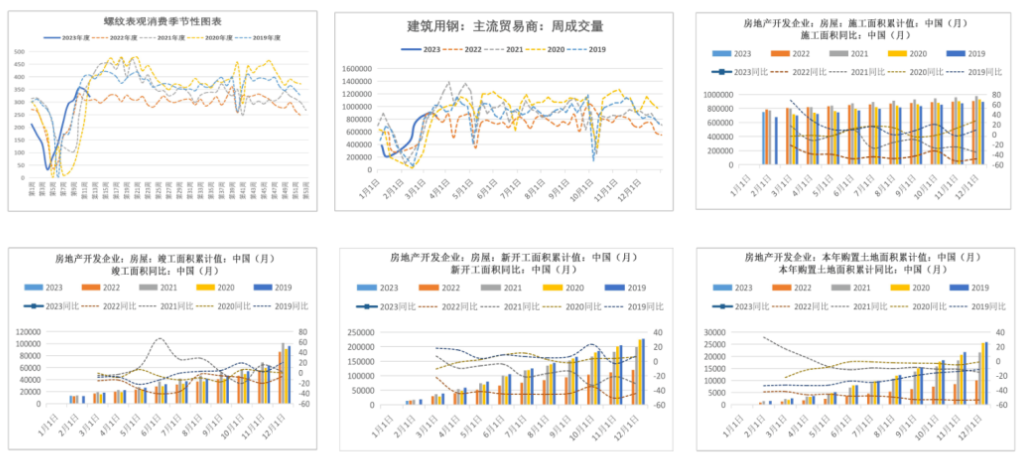

需求:螺纹周度表观消费322.43万吨(-27.7万吨),全国建材周度成交76.38万吨(-8.4万吨)。

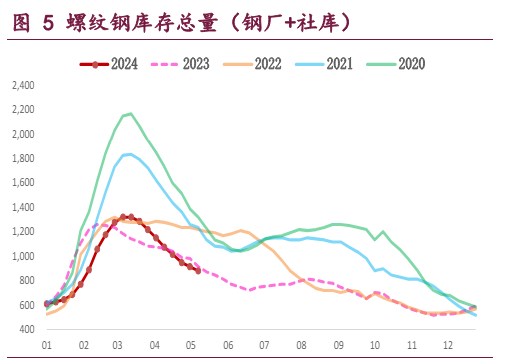

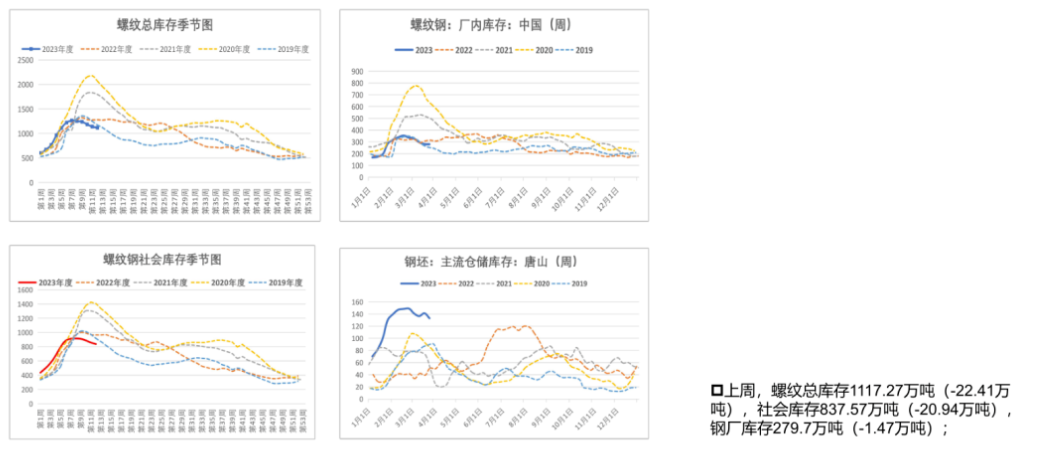

库存:螺纹总库存111727万吨(-22.41万吨),社会库存837.57万吨(-20.94万吨),钢厂库存279.7万吨(-1.47万吨)。

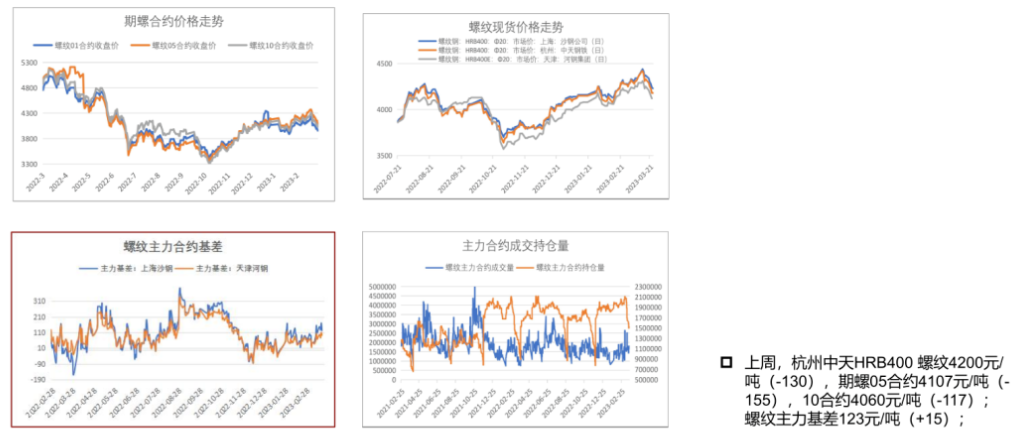

基差:杭州中天HRB400螺纹钢4200元/吨(-130),05合约基差123元/吨(+15)。

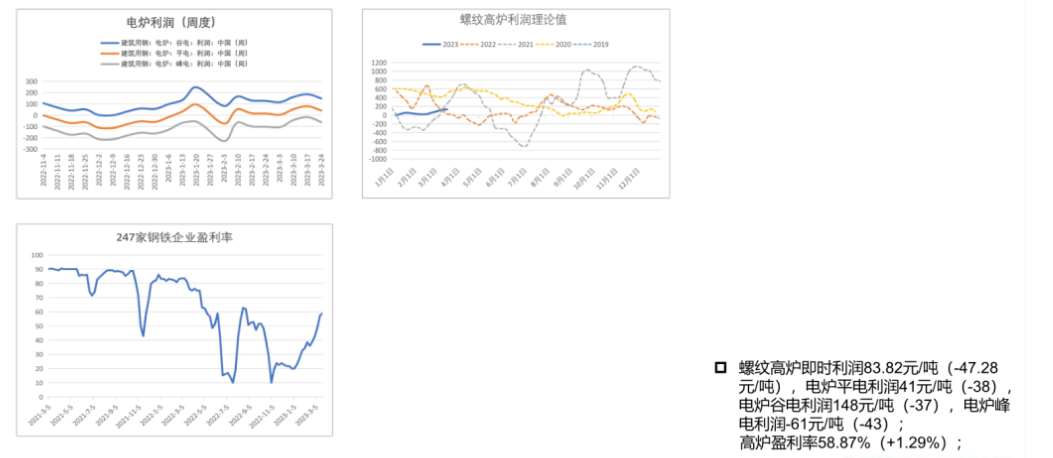

利润:螺纹高炉即时利润83.82元/吨(-47.28元/吨),高炉盈利率58.87%(+1.29%)。

总结:在经历了多头陆续止盈离场后,上周螺纹数据层面继续边际走弱,电炉在废钢到货回升的背景下,产量缓慢抬升,高炉方面增产意愿不足,出现小幅下滑,供应端总体维稳;而螺纹表需超出市场预期下跌,去库速率明显放缓,致使螺纹盘面直接跌破关键支撑位,短期利空情绪集中释放。从当前的时点来看,期螺的估值仍然处于中性偏低的状态,同时成材端库存水平不高,且市场降价后下游成交明显回升,步入四月终端仍有一定刚需采购需求,因此螺纹暂时或不具备太大的下跌空间,但盘面上螺纹主连跌破60日均线,短期在无新的驱动因素出现前,螺纹或维持偏弱调整格局,注意本周终端成交改善情况以及本周表需的表现,下方关注3950-4000附近支撑,上方关注4300附近压力。

风险因素:原料端监管加严、供给端超预期回升、表需持续收缩(下行风险)。

【期螺周行情回顾】

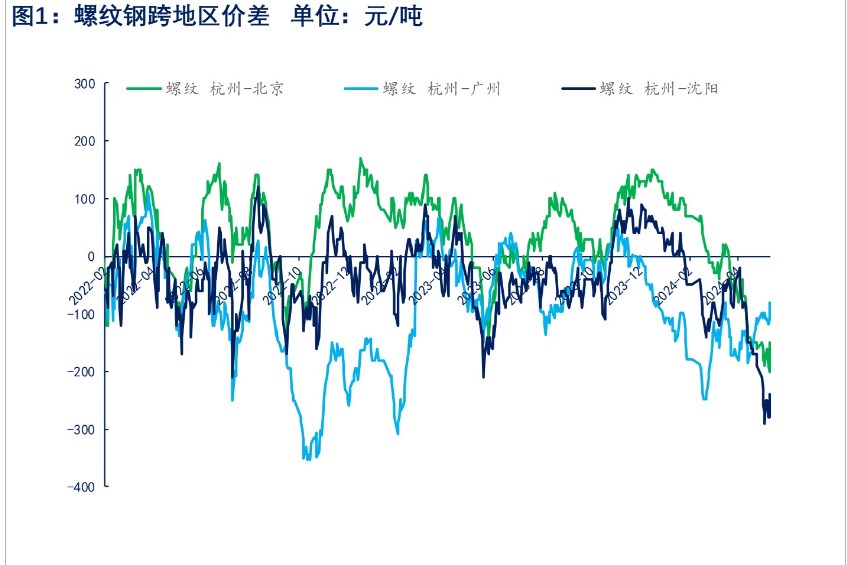

【期螺合约价差】

【上周供给基本维稳,铁水持续回升】

【螺纹去库延续,唐山钢胚累库】

【高炉利润维持,电炉平电微利】

【表观需求环比收缩,楼市成交小幅回暖】

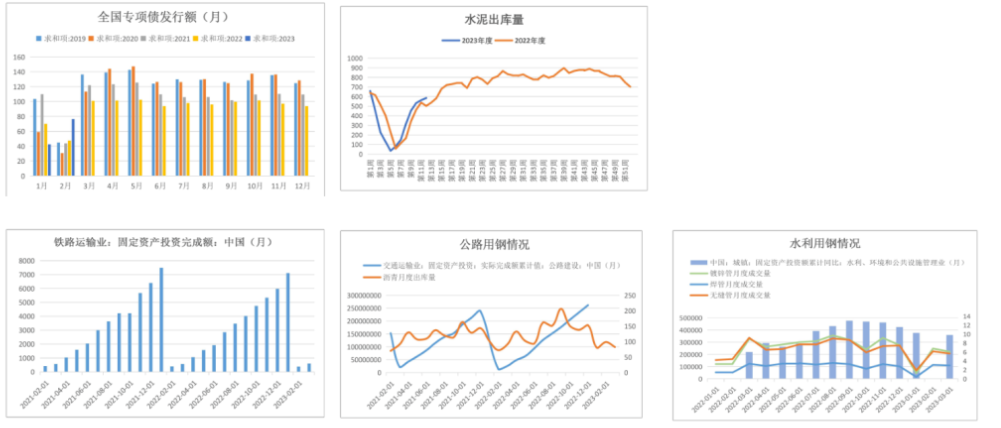

【基建段持续发力】