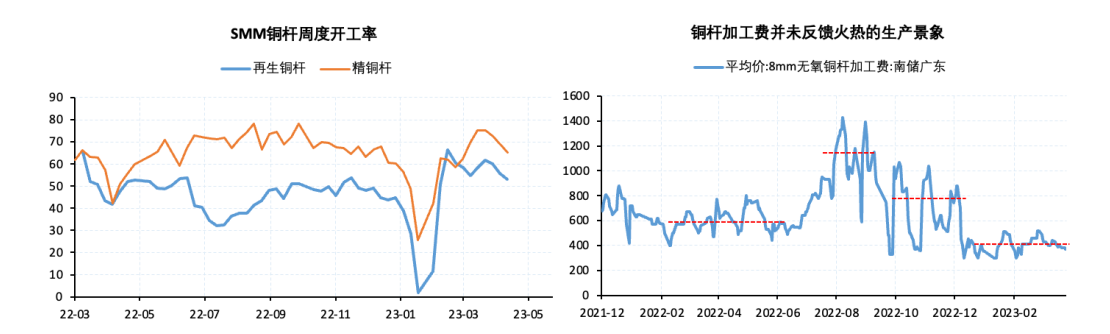

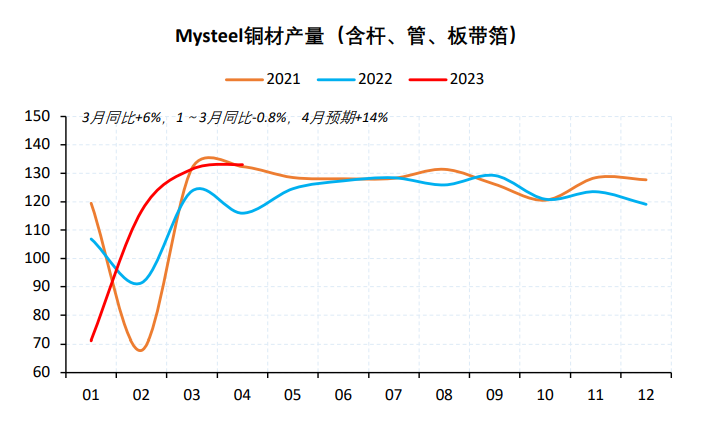

铜材开工开始回落加工费等实时数据呈现走弱

主力持仓

4月14日,据统计铜期货主力持仓呈现多空双增局面。

策略提示

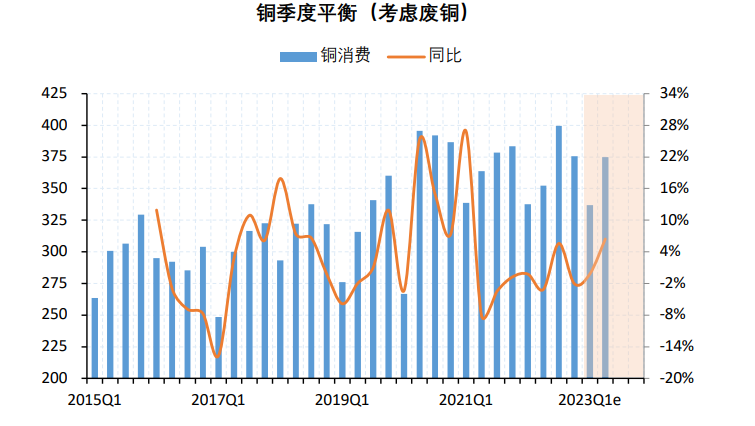

国内供需环比均有回升,季节性旺季支撑现货。

背景分析

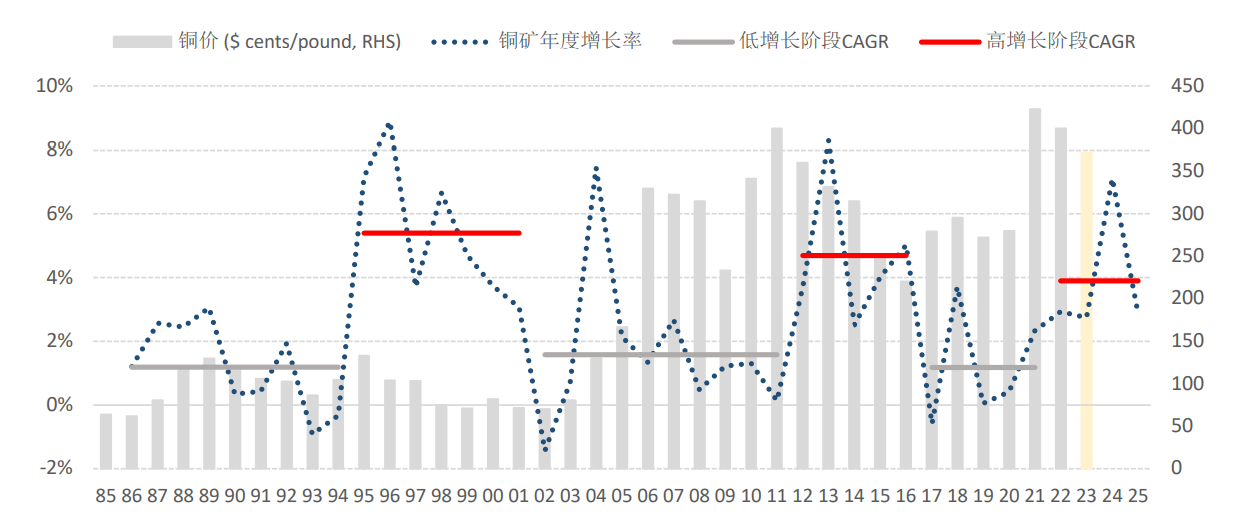

2022年全球铜矿进入“供给小高峰”阶段,几座大型铜矿相继投产会继续提升全球铜矿产量,预计22——25年复合增长率达3.9%。

后市展望

从表观需求和加工需求角度看,当前中国电解铜市场已过供需最弱时点,1——2月份高库存、低基差的现货状态预计会随着需求改善而出现恢复。

研报正文

【观点】

欧美货币紧缩和风险事件影响远期增长预期,不过当前海外经济实际偏稳。

国内旺季需求逐步启动,实际订单的扩张是下一步支撑铜材加工企业进一步补库、从而驱动铜价的核心。

【基本面】

供需:

预期:中国刺激经济、增长恢复,欧美利率高企、经济趋缓,这种组合下,预期需求会在复苏与衰退之间切换,两者之间转换对行情的影响,值得重视。

评估:短期欧美加息、银行出险影响风险偏好,但国内强现实支撑也会持续。

现实:国内供需环比均有回升,季节性旺季支撑现货。

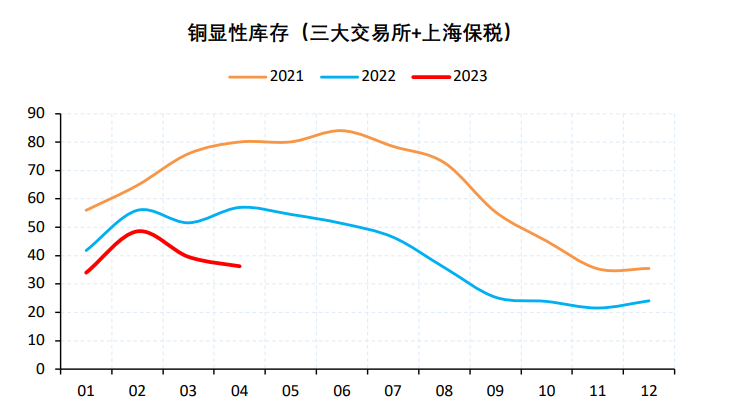

库存:本周全球三大交易所加上海保税的铜库存36.3万吨(-2.4),库存低位、逐渐去库。

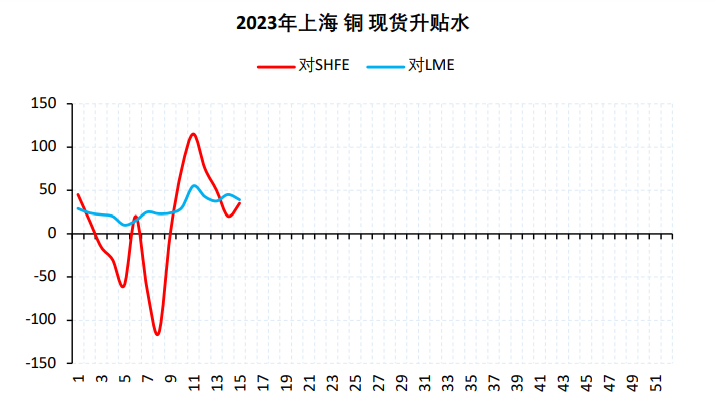

价差:本周上海现货升水35元/吨(+15),保税提单溢价39美金/吨(-6)。

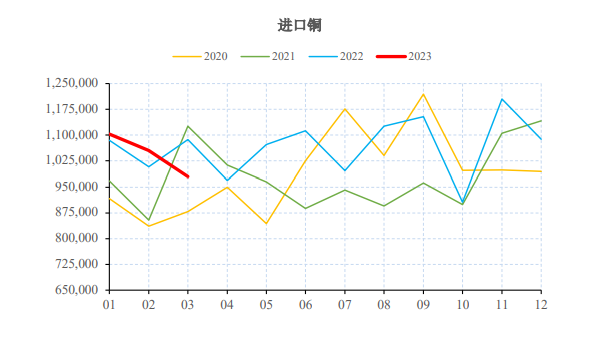

13日,铜进口初步数据:其中,3月未锻轧铜及铜材进口量为408174吨、同比下滑19%,1——3月累计同比下滑13%;3月铜矿砂及其精矿进口202.1万吨、同比下滑8%,1——3月累计同比增长5%。

进口数据反映出来,一季度整体铜矿供给尽管在干扰提升情况下并不紧张(3月进口实际是到港滞后的影响,进入4月铜精矿TC已重新上涨),但精炼铜进口大幅下滑减轻了国内供给压力(考虑前期较多的冶炼厂海外交仓,实际净进口可能是近年来最低水平,即不足20万吨)。

而需求端数据显示,3月国内铜材开工冲高,因此,国内需求恢复阶段,进口偏低(也就是供给偏低),带动了社会库存的快速消化(见后文库存图)。

4月以来,铜材开工开始回落,加工费等实时数据也呈现走弱,而二季度海外精炼铜市场检修较大,预计段性国内供需还受益于偏低进口。

【宏观】

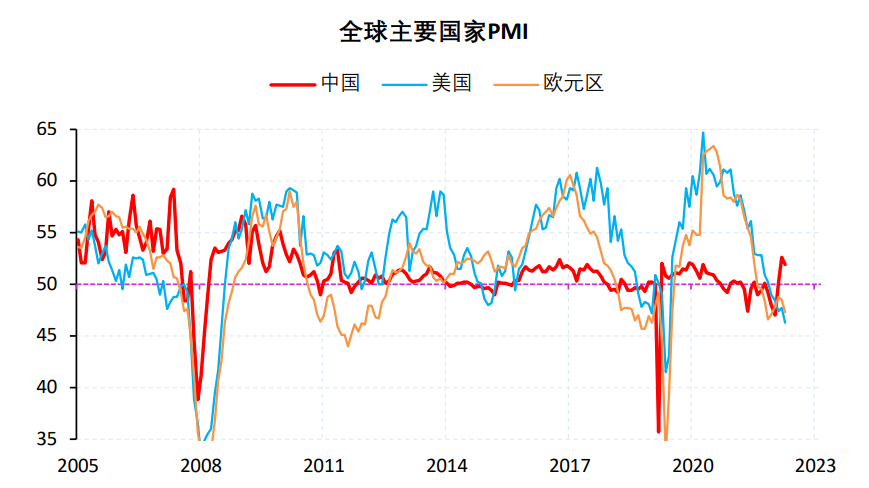

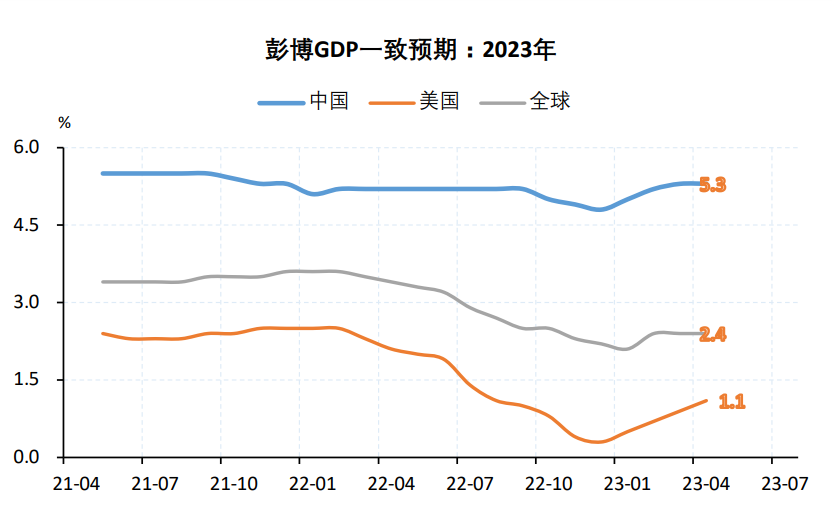

23年内外宏观形势依然复杂:中国刺激经济、增长恢复,而欧美利率高企、经济趋缓,这种组合下,预期需求会在复苏与衰退之间切换,谓“DivergenceAcrossthePacific“。而作为工业味精的铜通过制造业应用到各个终端领域,如建筑、电网、汽车、机械等,所以,我们也能从内外PMI景气验证铜的这种复杂状态:欧美需求持续回落,而国内因地产稳定和疫情放开快速好转。

尽管内外经济预期不尽一致,但海外经济还在维持增长却是事实,因此,配合国内防疫政策转变和稳地产政策相继出台,当下全球经济增长已有上修。

【产业】

2022年全球铜矿进入“供给小高峰”阶段,几座大型铜矿相继投产会继续提升全球铜矿产量,预计22——25年复合增长率达3.9%。

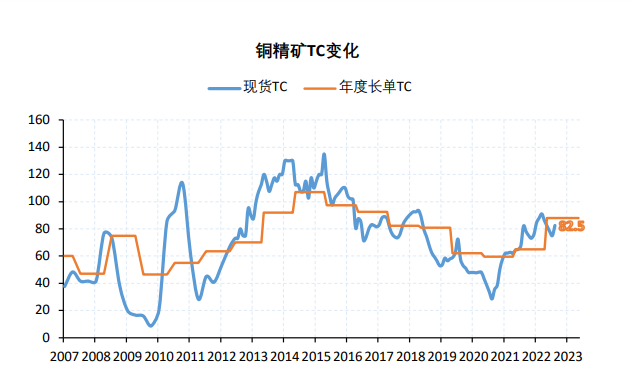

由于供给增速显著高于2.6%的铜长期需求趋势,因此,23年铜矿长协TC定在88美金/吨的历史偏高水平。需要提醒的是,在历史高价区,铜矿供给干扰会有放大的风险,一季度以来,南美等地的生产和运输干扰已带来产量下修。

【供需】

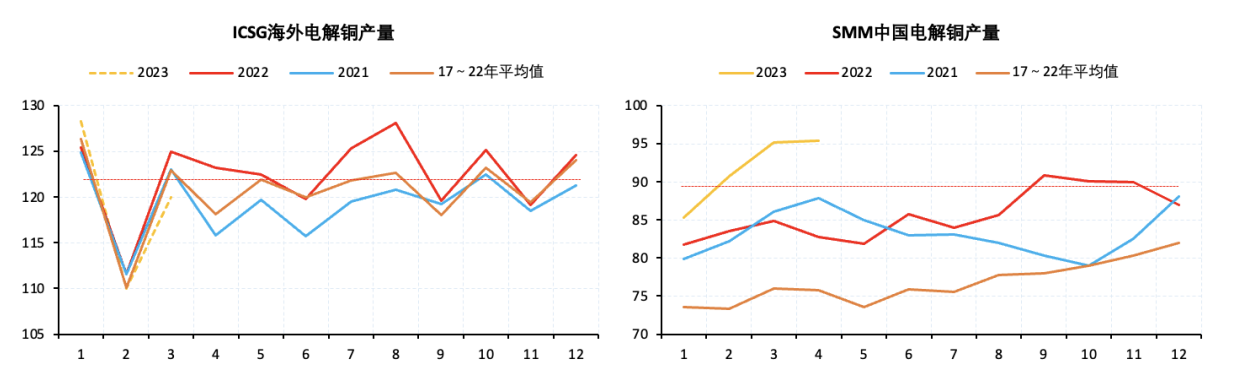

新增铜矿产能的释放是否会带来实际供给压力,还要盯住冶炼产出传导。我们可以通过ICSG和SMM统计的国内外逐月产量数据验证:2023年,预计全球冶炼产量依然会稳步增长,海外产量(占比超55%、统计偏滞后)变化不大、且上半年干扰及检修偏多,因此,增量大头会在国内(新项目爬坡叠加老项目提升开工率),上半年甚至可能接近10%水平(3月预计15%,同比有基数因素)。

中外在铜需求上亦有不同,中国需求占比会高一些(占比超55%1),也更易跟踪:1季度因疫情及春节影响复苏偏慢、社会库存出现累积,不过由于23年国网投资规划上调、新能源消费持续高增以及地产低位稳定,需求增长预期会好于22年。

加工需求端,一季度需求偏弱主要是体现在1月份,即疫情和春节影响了复工进度,但2——3月快速恢复,一季度总体铜材产量增长仅-0.8%,4月复苏斜率会稍缓,但还会保持偏高水平。

因此,从表观需求和加工需求角度看,当前中国电解铜市场已过供需最弱时点,1——2月份高库存、低基差的现货状态预计会随着需求改善而出现恢复。

【库存】

截至本周,三大交易所加上海保税的铜显性库存36.3万,逐步去库。

【价差】

铜作为期货定价的品种,现货市场主要观察升贴水及进口铜溢价变化。

3月以来,国内需求逐步启动,实际需求回暖,现货升水逐步走高。与此同时,进口需求同步指标,洋山港铜提单溢价,也有低位企稳、目前报39美元/吨。