沪铜现货缓慢上行修复 沪铝短期价格下行颓势或放缓

行情复盘

5月5日,铜期货主力合约收跌0.27%至66810元/吨。

操作建议

中线参考交易区间【64000-69000】。

背景分析

4月份全球铜冶炼活动下滑至两年来最低水平,因中国冶炼厂关闭维修,且北美工厂生产放缓。衡量冶炼厂活动的全球铜分散指数4月份降至44.0,3月份为46.8。4月份的数据是2021年3月以来最低水平。

风险提示

铜市5月供需预期与当下现实指向偏空,仅有库存绝对水位较低对盘面有所支撑,宏观视角上的美国顽固通胀、经济衰退、银行业风险扩散等因素均有预期反复修正的条件,铜市空头交易不如黄金单边多头流畅,铜价前行仍处在暗礁险滩的环境中。

研报正文

一、品种观点及策略汇总

【铜】

宏观环境:

国内政治局会议强调内需不足增强释放政策驱动的信号,但4月制造业PMI转向步入收缩、地产成交疲弱等现实状况仍未能提振铜的消费。

海外方面,欧美兑现25基点的加息预期,同时美联储议息会议内容有暗示6月暂停加息的倾向,市场对此也进行了积极计价,但亢奋情绪中蕴含的年内降息观点,仍需要美国2季度经济增速转向负值才可验证。

留意到非农强劲就业表现与仍处高位的核心通胀仍具有持续加息调控的条件,盘面宏观压力放缓的交易预期存在反复修正的风险,美元/人民币近期的悄然修复也在预示压力。

短期美国银行业危机以及美国政府债务上限僵局仍未得到解决,避险情绪仍有发酵的空间。

产业供需:

近期海外矿端扰动平歇,精矿发运正常,TC交投趋向宽松。国内4月电铜产量超预期环比增长至97万吨附近,5月仍处检修旺季叠加目前硫酸价格低迷导致的胀库现象,5月预期产量环比下修但同比仍将录得显著增长。同时人民币表现不佳,使得进口窗口再度临近打开,警惕货源流入打击内盘现货升水。

下游消费端口,盘面价格连续回调压缩精废价差,废铜消费已不具优势,边际改善精铜消费的条件,无奈节前铜价回调使得下游企业原料备货充裕,而且此前旺季不旺的状态正在减弱产业5月备货的情绪,库存去化曲线倾向逐步走平,基本供需现实及预期都不乐观。

观点与策略:

铜价近期连续下挫叠加国内节前备货的季节性,需求受到了提前释放,同时精废价差收敛改善精铜消费的条件,但节后归来订单预期不佳与盘面颓势又削弱了当下的补库驱动,再度作用市场进入低迷状态,铜价也走出了增仓放量下行的态势。

展望5月铜市消费仅有政策期盼的驱动,自身产业季节性进入平淡周期,优于往年的冷料条件使得供应同比增长更具确定性。

整体来看,铜市5月供需预期与当下现实指向偏空,仅有库存绝对水位较低对盘面有所支撑,宏观视角上的美国顽固通胀、经济衰退、银行业风险扩散等因素均有预期反复修正的条件,铜市空头交易不如黄金单边多头流畅,铜价前行仍处在暗礁险滩的环境中,盘面中线交易仍以空头保值的思路为主,中线参考交易区间【64000-69000】。

周度交易上,银行业危机阶段性缓和或带来铜市上行修复的机会,关注66000附近的表现,但保值空单宜继续持有,维持反弹至高位的布空思路。5月交割期临近而盘面持仓集中与仓单数量较低形成挤仓条件,警惕拉涨的风险。

风险与关注:美联储提前释放宽松信号;盘面挤仓

【铝】

产业供需:

国内电解原料端颓势正在加剧,氧化铝端过剩压力推动报价持续走低,5月山东大型铝厂下调采购阳极价格,海外能源价格回落,电解成本端支撑进一步出现下移。电解供应端仍维持着投复产能稳步进行的状态,云南近期也迎来降雨增加的预报,但关于六月能否出现产能修复仍未有定数。

各地到货铝锭数量的减少,叠加部分刚需补库带动库存仍在下滑,而铝棒端消费萎靡之势更是悄然带动社库淤积至近五年来的同期高点,整体需求在偏向萎靡。下游加工开工连续走低,经历旺季不旺的金三银四后,市场信心有所走弱,行业订单增量预期较弱,成品库存淤积减图表来源:期货通弱原料备货需求。

观点与策略:

在经历此前内外供应端消息扰动平歇后,内外铝市再度回落重返年内低点附近,而国内沪铝由于供应隐忧及国内较好的宏观预期表现相对坚挺,但整体内外铝市近期的基本供需状态都不乐观。电解成本端的回落正在放大企业加快投复产的欲望,国内目前“争议”最大的云南地区也将靠近丰水期。

中线角度看,国内需求逐步进去到季节性淡季,市场的关注将集中在产能修复能否出现,但须留意铝棒销售疲软带动的再度转产铝锭的预期,或将使得流通供应率先出现增长的迹象,库存去化曲线偏向逐渐趋平。

当下仅有偏低于往年的库存对盘面有所支撑,而目前已经突破单吨1500元的高位电解利润正在拉低铝价支撑的下限。整体铝市基本供需并未有强驱动的出现,反而有估值下行修复的风险。

宏观角度看,海外积极定价的6月暂停加息,在通胀仍处高位的当下正在形成预期差的机会,同时欧美银行业危机蕴藏着黑天鹅的风险,国内4月制造业的回落也在预示终端产业信心不足的心境。整体来看,产业驱动不足估值偏高,宏观阶段性缓和但具风险,铝市价格倾于低位盘整消化压力。

在供需未显强驱动的当下,存在宏观风险爆发将驱动价格驱动突破近九个月以来的区间下限的风险,铝市的短期修复在减产未扩大的现实压制下难以趋势性走高。

沪铝盘面短期在欧美加息落地与银行业风险阶段性缓和的影响下,倾向短暂的上行修复,周度参考【18100-18800】区间。

基于短期库存回落的迹象,区间下沿考虑短线单边多单参与价格修复的机会。中线万九以来的空单宜继续持有,中线维持逢高沽空的观点。

风险与关注:国内再现电解减产;美联储提前释放宽松预期

二、宏观环境与风险提示

国内方面:

国内4月重要会议顺利召开,会议表示需求收缩、供给冲击、预期转弱三重压力已经得到了缓解,也承认“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”等问题,表态将加力推出积极的财政政策及货币政策以形成扩大内需的合力。

国内4月制造业PMI结束近3个月的扩张后拐头向下进入收缩区间,新订单指数回落较明显,整体服务消费强于生产制造的格局仍未变。下周将公布最新的进出口及货币供应表现,预期对高层政策指导形成提振。

海外方面:

美国一季度实际GDP增长出现腰斩,季度核心PCE通胀表现重新走高,经济预期显著走弱,市场开始交易年内出现宽松降息挽救经济的举措。欧美5月议息会议均兑现了25基点加息预期,一定程度减弱货币预期对市场交易的压制。但美国区域性银行的问题并未解决,盘面时常出现的银行股价暴跌也在显现风险担忧情绪。

周五非农就业数据显著好于预期,接近70年来低点的失业率成绩,正在强化市场对于过热就业带来顽固通胀的担忧,而当下脆弱的银行体系或将难以支撑进一步的加息调控。

举步维艰的状态下,盘面中线交易已经转入美国经济是否陷入衰退的验证阶段,当下美元走弱带来的亢奋情绪蕴含对年内出现降息的预判,而这需要美国2季度的GDP表现接近或转向负值才能兑现,在银行业危机阶段性暴雷和缓和的表现中,美元偏空的趋势将反复,提防偏鹰表态带来的美元修复压制,市场仍处在高压敏感状态,单边交易波动将放大。

周内重点事件及预期:

周二(5月9日):中国进出口表现(进出口双边增速都在减弱)、M2货币供应(增幅收窄);

周三(5月10日):美国4月CPI表现(环比增幅扩大);

周四(5月11日):中国4月CPI(同比增幅走高),美国4月PPI(环比增幅扩大);

周五(5月12日):美国4月进出口物价(环比增幅扩大)、美国5月一年期通胀预期(持平)。

本周宏观交易的主要节奏在周三的经济数据公布。周初国内的净出口及货币供应数据预期并不乐观,叠加此前公布的PMI数据形成经济修复阶段性放缓的局面,留意政策端口是否出现提振。

周中美国将公布4月CPI通胀表现,基于此前核心通胀的走高,本次通胀数据的公布或再次对6月加息预期形成修正。目前市场对于6月的美国议息会议倾向宣布暂停加息,同时基于市场交易的联邦基金期货价格交易的结果显示9月将是降息启动的时点。

同时需要提防:

1.本周美国总统拜登与国会官员将对债务上限问题进行讨论,预期结果倾向继续上抬债务上限,但以此形成的政府支出压力激增将对后续政策宽松的调整形成掣肘,不利于经济运行;

2.美国银行业流动性危机并未解决,区域性银行股价的深幅下探,使得市场对于存款外流有所担忧,避险情绪仍有占据市场的风险。

产业资讯:

1.据谭德赛表示:“带着巨大的希望,我宣布新冠不再构成国际关注的突发公共卫生事件。然而,这并不意味着新冠不再是全球健康威胁。”

2.据5月4日消息,智利铜业委员会(Cochilco)周四将2023年铜均价预期上调至每磅3.90美元,因全球市场上美元走弱,供应风险预期以及中国经济料成长5%。该委员会称,目前预计今年铜均价为每磅3.90美元,高于1月预估值3.85美元。

其并称,明年均价将下滑至每磅3.80美元。Cochilco预计,今年全球精炼铜市场供应短缺67,000吨,该预测基于全球需求2,574万吨,较去年增长2.2%。Cochilco并称,2024年铜市将转为供应过剩396,000吨。

3.据报道,根据世界银行最新的《商品市场展望》报告,预计2023年金属价格将下跌8%,2024年将进一步下跌3%。随着临时瓶颈的解决,生产的复苏预计将在2023年使铝价格下降11%。预计2023年铜价将比2022年下跌4%,2024年随着供应条件的改善,铜价将进一步下跌6%。

预计2023年镍价格将下跌约15%。随着能源价格下跌和大多数欧洲冶炼厂重启,预计今年锌价格将下跌20%。然而,从长远来看,能源转型可能会显著提升对一些金属的需求,尤其是锂、铜和镍。

4.据5月4日消息,CITIRESEARCH将2023年铜价预估从每吨8,607美元上调至8,733美元;将2024年铜价预期从9,000美元上调至10,000美元。该行将2023年铝价预期从每吨2,561美元下修至2,475美元;将2024年铝价预期从2,900美元下修至2,800美元。

该行将2023年镍价预期从每吨23,443美元下修至23,258美元;将2024年镍价预期从22,000美元下修至20,000美元。该行将2023年锌价预期从每吨2,958美元下修至2,882美元。

5.据5月5日消息,周五公布的金属加工厂卫星监测数据显示,4月份全球铜冶炼活动下滑至两年来最低水平,因中国冶炼厂关闭维修,且北美工厂生产放缓。衡量冶炼厂活动的全球铜分散指数4月份降至44.0,3月份为46.8。4月份的数据是2021年3月以来最低水平。

三、铜行情回顾、产业重点数据跟踪

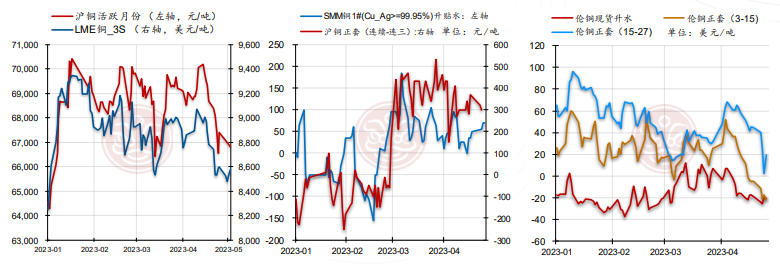

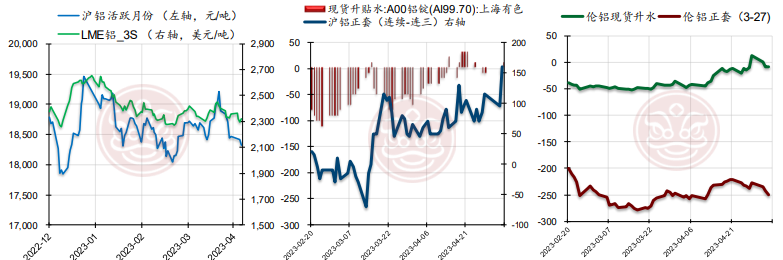

近期内外铜价颓势延续,基本处在单边连续走弱的状态。伦铜库存转向走高带动盘面颓势不止,价格连续回调,现货贴水及月间反套价差都在走扩,盘面预期显著走弱。沪铜则表现相对克制,价格跌破万八后颓势收弱,盘面横盘震荡消化压力,现货升水上行修复,月间正套价差基本持平,整体相较伦铜表现仍算坚挺。

技术分析角度看,目前内外铜市成交持仓均较前期进一步增长,价格跌幅也在跌破关键位置后开始收窄,内外铜价均已接近跌回3月低点附近的水平。短期价格倾向前低附近消化压力,盘面亟待再次放量形成才能有突破性的表现。

近期海外矿端扰动较少,TC继续维持回升的步伐,矿端供应宽松预期稳定。国内4月检修炼厂逐步复产,备货精矿带动五港库存在53.5万吨附近。粗铜端口看,年内集中的各地的炼厂检修活动已开启,前期南方粗铜需求增多陆续蔓延至北方,但目前尚未推动加工费端变化。但须留意,目前硫酸价格低迷,市场已经出现部分冶炼厂出现0元送硫酸的情况,警惕胀库引起的减停产发生。

4月SMM中国电解铜产量为97万吨,环比增加1.86万吨,增幅为2%,同比增加17.2%;且较预期的95.39万吨多1.61万吨,主要是华中某冶炼厂持续释放产量、江西某用危废做原料的冶炼厂(年产能10万吨)正式投产和华南某冶炼厂结束检修恢复正常生产,带来预期外的产量增长。1-4月累计产量为368.25万吨,同比增加35.29万吨,增幅为10.6%。

据统计有5家冶炼厂有检修计划,另外2家推迟到6月,该5家冶炼厂预计合计影响量达到3.03万吨,预计5月国内电解铜产量为95.35万吨,环比下降1.65万吨降幅1.7%,同比上升16.4%。1-5月累计产量预计为463.60万吨,同比增加11.74%,增加48.72万吨。6月预期将有8家冶炼厂要检修,料6月产量预计会继续下降。

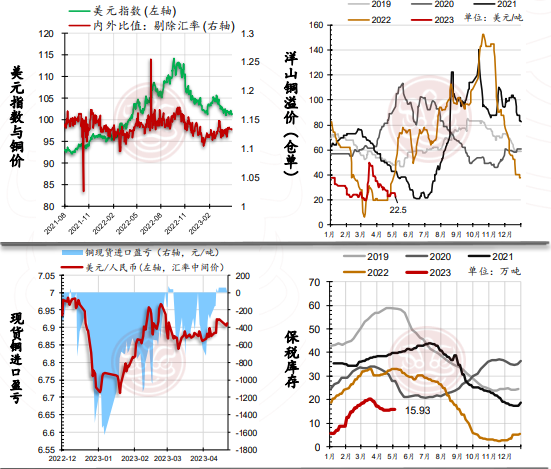

近期欧美央行均兑现了25基点的加息预期,但美国银行业流动性危机再度占据了市场风险情绪的中心,市场对于政策端的呵护呼声较高,本轮加息周期或近尾声,美元指数始终徘徊在低位。但国内制造业PMI滑坡,使得人民币表现不如美元。

比价表现上,近期沪伦比值波动波动不大,剔除汇率的沪伦比值本周相较此前略微走高。

外贸需求表现上,目前铜现货进口的亏损大幅收缩,在五一节前就出现了盈利机会。但国内需求不佳,交投情绪始终偏弱,进口现货成交表现不佳,港口报价持续走弱。

进口通关也在降低,近期保税库存转向累库,在库量级在15.93万吨,上海广东两地仓库均有累库。

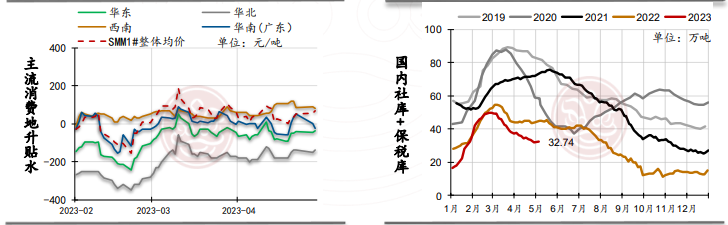

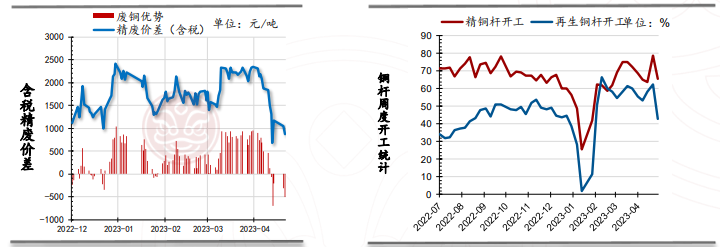

现货升贴水表现上,近期铜价连续回落,尤其是跌破68000元/吨一线后部分市场现货交投有所回温,但华南地区由于库存淤积与预期偏弱表现较差。整体现货升贴水在检修频发的5月偏向走强,短期留意进口货源流入的打压。

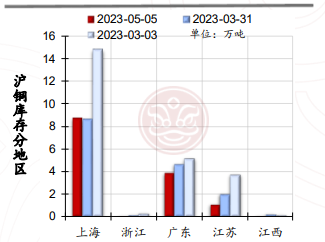

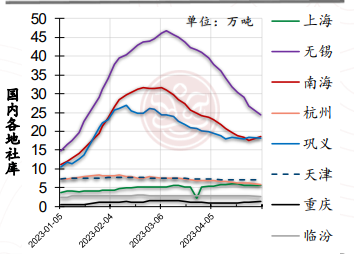

目前国内社库在库量级在16.81万吨附近,仅有重庆和天津两地库存有净流入的表现,其余地区均处在小幅流出的状态。

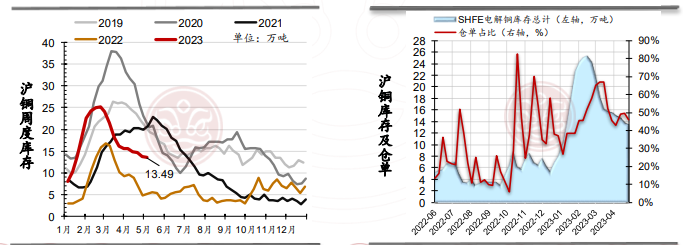

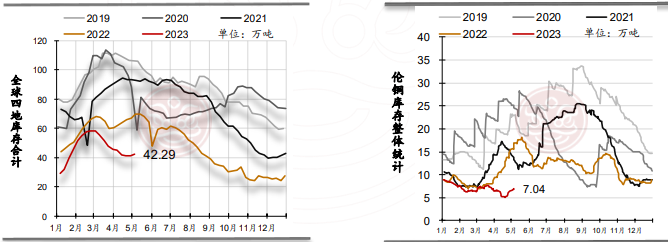

从整体库存表现上来看,国内社库与保税库合计库存目前降幅显著收窄,在库量级接近32.74万吨附近。目前及往后虽有炼厂检修带来的供应收缩预期,但进口货物的流入市场的预期仍偏强,使得流通供应依然处在充裕的状态,库存降幅在消费仍处在不温不火状态下也朝着收窄的方向发展,库存下滑对盘面的边际利多驱动正在走弱,但偏低的绝对库存水位仍对盘面仍是坚实的支撑。

周度下游加工行业表现依然不佳,分板块看:

铜杆市场,铜价近期的连续回调,精废价差显著收窄废铜已无优势,同时废料紧缺使得再生铜杆厂开工难以为继。精铜杆板块,五一期间虽有检修放假,但节后归来订单热度仍较低,企业对于上半年的消费预期并不乐观,开工被动走低。考虑到盘面价格目前的回落与假期检修放假的复产,下周开工有望修复带动备货。

铜板带市场,节气盘面价格回落企业备货积极,但假期放假与订单增量不高的状态使得交投气氛偏弱,下游消费电子板块并未有亮点出现,节后归来企业心态不佳,5月预期消费偏悲观,企业备货欲望不高。

铜管市场,假期前后的生产发运维持正常,但5月预期订单增量一般,大多仍以生产前期的订单为主,并未出现集中补库的现象。

铜棒市场,节前的盘面价格回落带动备货增加,节后仍以消化库存为主,4月的旺季不旺使得5月备货预期也不高。

整体来看,加工板块对于后市的预期心态并不乐观,订单不足与节前备货充裕使得短期难现集中备库原料的情况。

沪铜连续十周去化,但库存降幅较前期明显有所收窄。近期浙江仓去化最为明显,近期仅有江西和江苏两地仓库没有出现库存净流出,目前整体库存水位在13.49万吨附近。

仓单流出表现一般,目前交易所仓单量级在6.23万吨附近,依然显著低于过去5年的同期水平(仅高于2022年),仓单占比回落至46.2%附近,考虑到现货升水短期倾向走高,随5月交割期的临近,整体库存仍将倾向回落。

须留意目前盘面5、6、7月持仓均高于往年同期,盘面具有挤仓的条件。

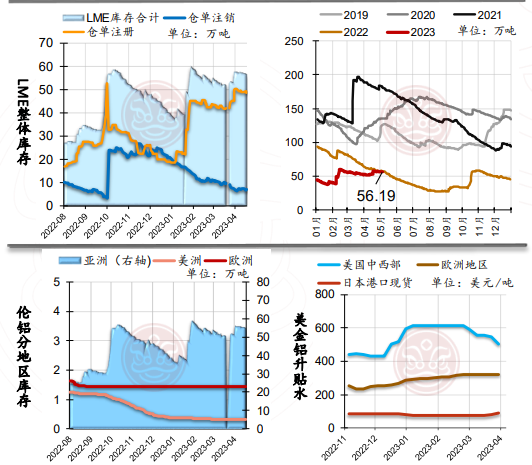

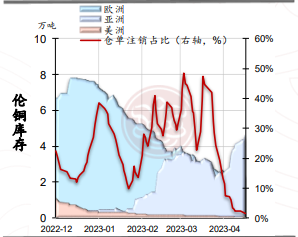

伦铜近期库存持续淤积,美亚欧三大洲仓库均出现了净流入,整体合计库存已增长至7.04万吨附近。在库仓单量级出现大幅,整体仓单水位在6.94万吨附近,仓单注销占比断崖式下跌至1.46%。伦铜0-3现货贴水大幅扩张,现实需求出现恶化迹象,盘面交仓预期极强。

全球显性库存合计,近期也出现了快速拉涨。目前整体库存水位在42.29万吨附近,绝对库存水位转向正在松动盘面价格的支撑。

四、铝行情回顾、周度重点数据分析

近期内外铝市气氛再度陷入低迷,内外铝价均处在单边走低的状态。伦铝近期价格呈现波浪式的走低,价格反弹也难以突破2400美元/吨一线,价格重返近9周以来的箱体底部,库存及仓单有所流出,0-3贴水虽有收窄但远月正套价差仍在回落。沪铝表现更是低迷,“云南再度减产”的信息并未得到证实,价格阶梯式连续走低,盘面也出现了成交与持仓双萎缩的迹象,现货升水仍在坚持,月间正套价差有所走扩。整体看,盘面近月预期有所修复,价格下行颓势将有所放缓。

技术角度来看,盘面内外铝市短线持仓与成交均在萎缩,价格持续测试近9周以来的箱体区间底部,也是近9个月以来的震荡区间中轴附近,周线级别的调整目前处在上行趋势线的附近。内外铝市短线或近上行修复开始的区域,留意能否再次出现放量下跌,关注区间底部(2250美元/吨|18100元/吨附近)严止损轻仓试多参与价格修复的机会。

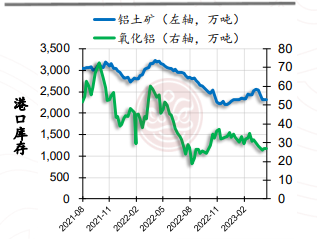

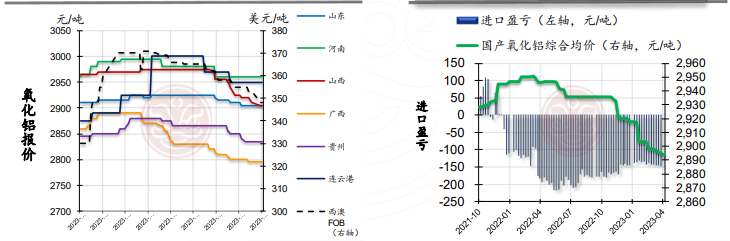

原料端市场假期维持平淡的状态。国产土矿由于供应增量有限,报价继续维持高位震荡。国产氧化铝报价尤其是山西地区跌幅扩大,截至本周的国产综合加权报价已经回落至2894元/吨附近,港口西澳氧化铝FOB报价也在需求不见起色的状态下维持下行,进口亏损目前守收窄至102元/吨附近,现货进口窗口暂关闭状态。

国内4月国内氧化铝停产和扩产同步进行,运行产能初值为7,996.6万吨,较之3月抬升2.2%。近期还有河北文丰四期120万吨、鲁北化工二期100万吨等新产能的加入,过剩状态有望继续加剧。

电解成本端:本周主要成本电力、氧化铝、氟化铝等支出仍在滑落,而且市场出现了山东大型铝厂下调阳极采购价超15%的幅度的消息,成本下行正在加剧。本周的电解加权成本已经跌至16395元/吨附近,理论单吨电解利润在1965元/吨附近,利润水平处在近9个月以来的高位水平,投复产加快的动力正在走强。

电解生产端:预估4月运行产能将近4060万吨附近,产量预期增长至338万吨附近。二季度主要主要面临贵州、四川、广西等地近37-40万吨的投复产及产能转移项目,预估整体产量处在增长状态的概率较大。而且在本周气象数据表现云南即将迎来大范围的降雨,进一步打消市场对于云南地区减产加剧的想象。

由于3月铝水比例上抬至近两年的新高后,铝棒大幅增产却遇到了消费不畅的遭遇,再次转产增加铸锭比例的担忧正在上升。但需提防多地夏季来临引起的电力供应隐忧。

进口端:美元/人民币近期维持强势,伦铝0-3现货贴水维持收窄,现货进口单吨亏损收窄至770元附近。保税库表现,上海地区库存减少7200吨,广东地区库存继续持稳,整体保税库量级回落至9.46万吨。

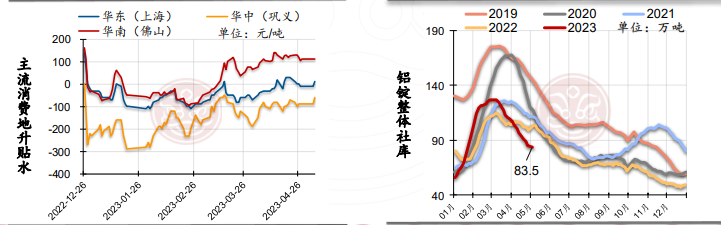

五一节前市场备货气氛实际并不乐观,现货成交热度随盘面价格连续回调而冷却,观望的心态充斥市场。但由于除华南地区出现调货的情况以外,其余各地到货数量实际并不多,在刚需消费带动的状态下,整体社库表现仍出现了1.8万吨的去化,目前的社库水位大致在83.5万吨附近,上海、南海、重庆等地仓库已转向流入。

需关注到目前下游铝棒市场成交不畅,倾向带来的铝水比例再调整,使得铸锭比例再度回升。社库去化在到货减少的条件下也已经出现了持续减弱的迹象,消费低迷姿态可见一斑。

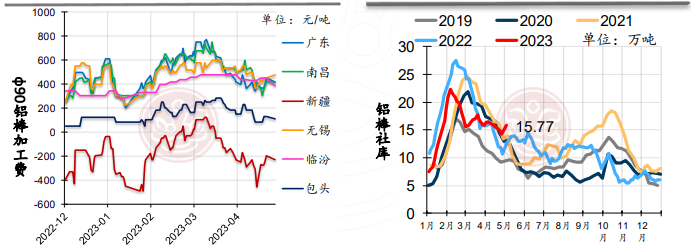

近期铝棒加工费随基价连续回调,无奈节前节后现货交投气氛都不佳,观望看空后市的声音充斥市场,整体出货表现并未有改善。节后归来社库表现累库1.57万吨至15.77万吨附近,不知不觉从低于往年的库存水位转为近五年同期以来的最高水位。

目前整体铝棒+铝锭的合计库存去化已显著减弱,对比节前整体社库去化仅有0.23万吨,绝对库存水平在99.27万吨附近。

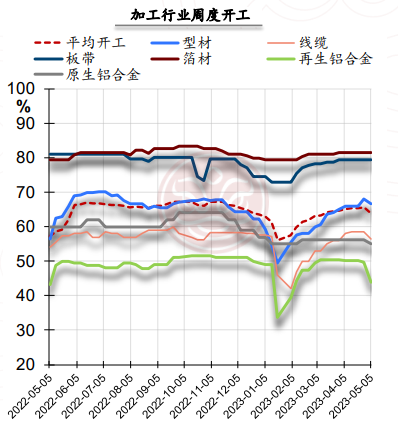

下游加工产业周度开工表现走低1.7%至63.8%,分板块看:

板带板块,仅有龙头企业假期间维持正常生产,而节后市场气氛依然寡淡,市场气氛偏弱,短期需求回暖无望,悲观情绪正在蔓延,开工预期正在走低,原料补库欲望较弱;

线缆板块,假期虽有放假,但节后开工恢复表现相对稳定,大企业在手订单充足,无奈货期较晚,增量订单不足,开工表现只得放缓;

型材板块,旺季消费不佳之后,市场信心有所减弱,暂未有订单增量的消息,淡季气氛渐起,补库欲望并不高,短期开工仍有下调的风险。

箔材板块,上半年旺季已近末端,企业期盼只有刚需订单,开工上抬修复的预期偏弱。

合金板块,原生合金需求偏弱使得企业库存压力正在加剧,开工倾向继续走低;再生合金板块,大抵如此,整体出货表现萎缩,开工预期继续下滑。

整体来看,银四旺季淡去后,现实需求疲态与产业心态都向着消极的方向发展。终端需求片托,加工行业订单不足,企业库存高企,减弱原料补库的欲望,市场气氛显著偏弱。

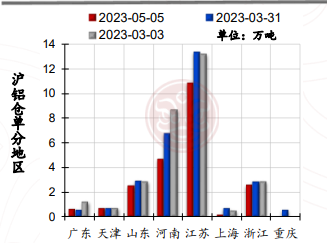

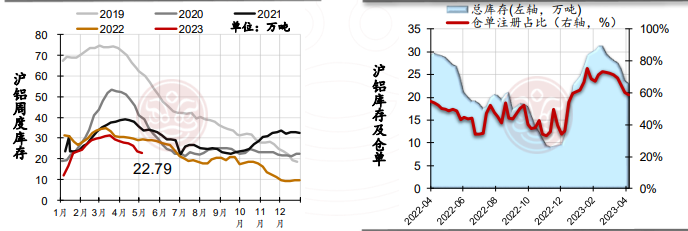

对比节前,沪铝盘面库存去化已经减少至0.79万吨的水平,整体库存水位降至22.79万吨附近,仅有广东仓库存出现了流入。交易所在库仓单流出表现相对较好,在库注册水平回落在58.72%附近,整体13.38万吨的仓单量级处于往年同期的最低水位。

近期盘面连续回落叠加五一假期,盘面换月进程显著加快,主流消费地区仅有一地现货仍处在贴水状态,盘面交货欲望较低,随5月交割期的到来,仓单注册与在库数量仍倾向走低。

伦铝近期库存微幅去化,目前在库量级接近56.19万吨,但近期也仅有亚洲仓的库存在回落。在库仓单降幅相对较明显,目前接近48.92万吨附近。目前的整体库存水位已接近2022年同期。

从美金升贴水的表现来看,本周美国中西部现货升水大幅走低,亚洲地区现货升水则在库存连续流出后少有回暖,整体消费迹象未见有明显好转。

考虑到此前美国对俄罗斯金属的制裁效用容易引发其余国家跟进措施的影响,使得市场始终存在部分持有俄铝的卖家有较强的入库转手的意图,存在推动伦铝库存走高的驱动,而且存在该库存持续固化难以转售的风险。因此在消费低迷的当下,库存难现大幅流出的状态。