沪铅下游消费不佳 沪锌下行幅度或有限

主力持仓

据统计铅期货主力持仓呈现多空双增局面。

操作建议

警惕电池高库存压力下企业持续下调开工对铅价的直接利空作用。

背景分析

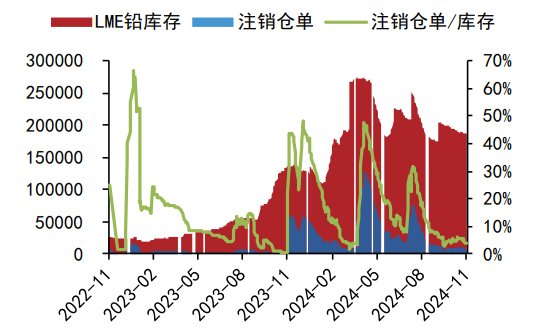

原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,原生铅冶炼厂电解铅产量增减相抵后,或仍以小幅增量为主,供给收紧格局或将有所改变。

后市展望

下游消费淡季影响持续;本周为5月合约交割前最后一周,考虑下游企业采买有限,持货商交仓积极性较高,社库或将出现交割前的惯例移库。短期铅价僵持格局难以打破,中长期来看,若消费持续淡化,供给端持续放量,铅价或将偏弱运行。

研报正文

资讯:

铅:

1.5月8日晚间豫光金铅发布公告称,公司全资子公司江西源丰有色金属有限公司拟在江西省永丰县矿产科技工业园区内建设再生铅资源高效利用及清洁生产技改工程项目,该项目总投资约3.52亿元。

锌:

1.据5月9日消息,申报新能源汽车产品的共有156户企业的440个型号,其中纯电动产品共126户企业386个型号、插电式混合动力产品共15户企业33个型号、燃料电池产品共15户企业21个型号。

投资策略:

铅:

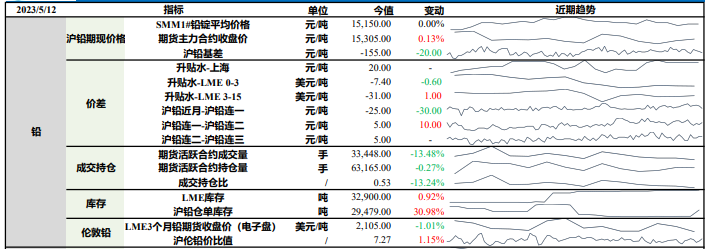

上一交易日SMM1#铅锭平均价格与前日持平,沪铅主力合约收涨0.13%。

原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,原生铅冶炼厂电解铅产量增减相抵后,或仍以小幅增量为主,供给收紧格局或将有所改变。

下游消费淡季影响持续;本周为5月合约交割前最后一周,考虑下游企业采买有限,持货商交仓积极性较高,社库或将出现交割前的惯例移库。

短期铅价僵持格局难以打破,中长期来看,若消费持续淡化,供给端持续放量,铅价或将偏弱运行。

需关注冶炼厂新增产能释放情况,警惕电池高库存压力下企业持续下调开工对铅价的直接利空作用。

锌:

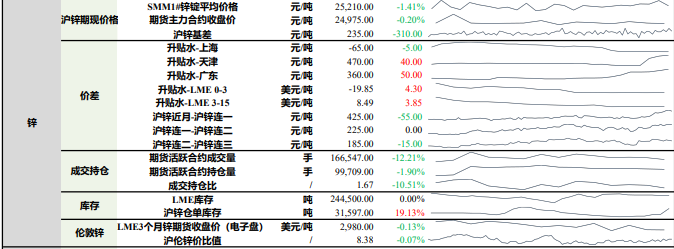

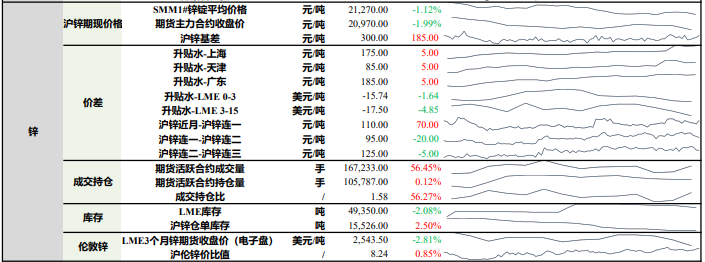

上一交易日SMM1#锌锭平均价下跌1.12%,沪锌主力合约收跌1.99%。

上海地区锌锭升水较前日上涨5元/吨至175元/吨;天津地区锌锭升水较前日上涨5元/吨至85元/吨;广东地区锌锭升水较前日上涨5元/吨至185元/吨。

宏观面来看,美联储如期加息25个基点,符合市场预期,对有色金属影响有限。

基本面来看,SMM公布4月精炼锌产量54万吨,预计5月产量55.98万吨,整体超预期,出现年内新高,在矿端偏松且利润较高的情况下,预计锌锭将持续放量,供给增加但下游三大板块需求走弱,黑色板块供应过剩拖累镀锌开工,房地产、汽车等板块难以为氧化锌和压铸锌合金订单带来显著增量,综合来看锌价支撑不足,短期震荡偏弱整理,但下行幅度有限,需持续关注云南限电对冶炼厂的影响。