PTA供应趋于宽松 聚丙烯或延续跌势

行情复盘

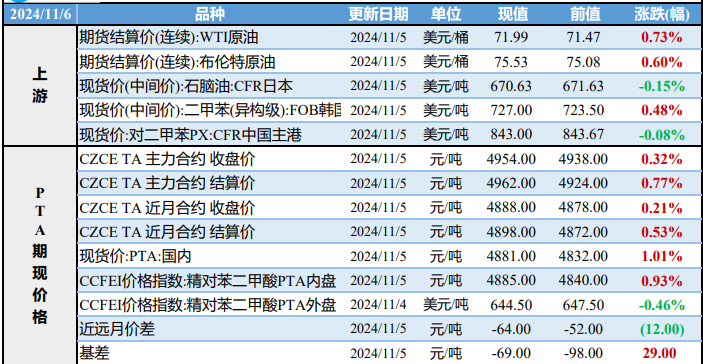

5月12日,PTA期货主力合约收跌2.74%至5244元/吨。

主力持仓

据统计PTA期货主力持仓呈现多空双增局面。

背景分析

供应方面,新装置嘉通能源二期投产较为顺利,蓬威石化尝试重新开机;PTA装置随着利润好转大多正常运转、开工率高位,整体供应相对宽松。预计5月PTA产量小幅增加,PTA前期流通货源紧张的局面将逐渐缓解,或进入累库周期。

后市展望

成本方面,宏观利空与供应端维稳之间博弈延续,原油偏弱震荡。PX方面已经度过供应最紧张的检修开工低点期,产能逐步恢复,预计PX加工费高位震荡。总体成本端支撑不强。PTA仍持空头思路。

研报正文

【PTA】

供应方面,新装置嘉通能源二期投产较为顺利,蓬威石化尝试重新开机;PTA装置随着利润好转大多正常运转、开工率高位,整体供应相对宽松。预计5月PTA产量小幅增加,PTA前期流通货源紧张的局面将逐渐缓解,或进入累库周期。

需求方面,需求的负反馈已经传导到聚酯端。进入传统服装消费淡季,下游聚酯开工在订单偏弱背景下逐步降负,聚酯端刚需补货偏少,各品种利润表现依旧低迷,库存持续累库。终端织造方面,随着三至四月夏季备货旺季结束,目前终端织造订单开始下降,对原料的备货意愿较低。总体需求端对原料支撑不佳。

成本方面,宏观利空与供应端维稳之间博弈延续,原油偏弱震荡。PX方面已经度过供应最紧张的检修开工低点期,产能逐步恢复,预计PX加工费高位震荡。总体成本端支撑不强。

总体而言,PTA开工高位供应趋于宽松、下游需求端聚酯企业减产降负,织造端备货旺季结束、订单下降,PTA仍持空头思路。

【聚丙烯】

周一石化库存为86(+5)万吨。4月检修的装置于上周开始陆续恢复,因此尽管本月新增检修装置不断出现,开工率总体呈上升趋势,产量重新达到历年同期最高。

本周预计新增中韩石化和上海赛科PE装置检修,中科炼化和青岛大炼油PP装置检修,PE产量减少,PP产量增加。5~6月是传统需求淡季,管材企业开工率已经连续第二周明显下降,包装膜企业虽然开工率保持稳定,但依旧缺乏订单。

基本面缺乏利好,聚烯烃跌势延续,不过目前已经进入低估值区间,未来重点关注两个止跌反弹信号,其一是生产企业库存下降至合理水平,例如石化库存下降至70万吨以下。

其二是下游多数企业订单增多,预计最快7月份出现。另外原油大幅下跌和美国债务危机两个利空也不容忽视。