焦煤需求持续承压 焦炭下方空间或有限

主力持仓

据统计焦炭期货主力持仓呈现多空双减局面。

操作建议

建议JM9-1正套、多09炼焦利润头寸继续持有。

现货市场

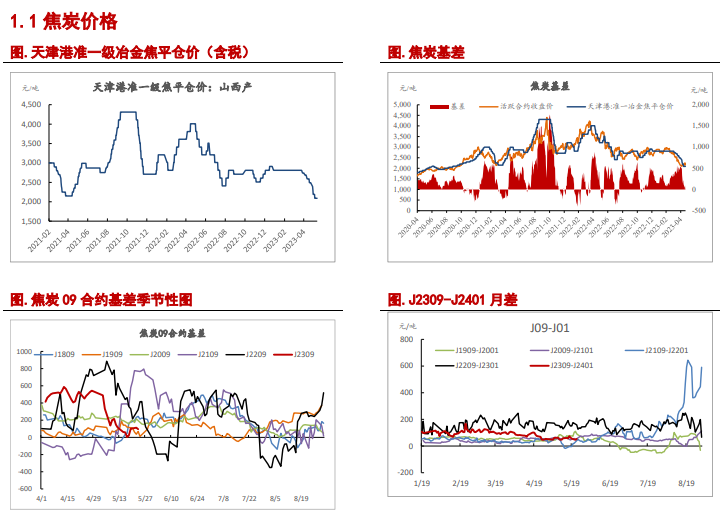

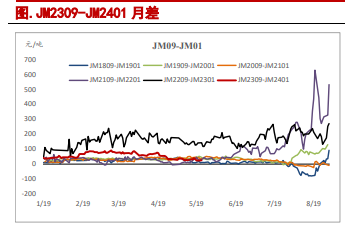

5月23日,天津港准一级焦报2040元/吨(-50),天津港第八轮提降落地,已经跌至21年年初水平。活跃合约报2007.5元/吨(+18)。基差+94.89元/吨(-18),9-1月差54/吨(+7)。

背景分析

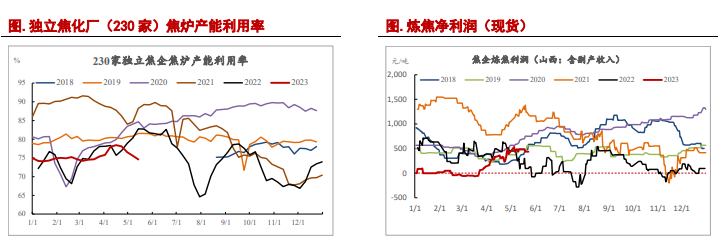

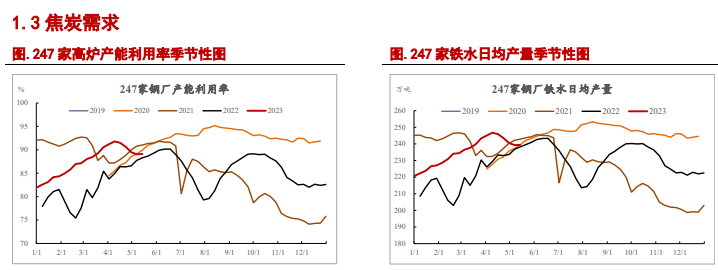

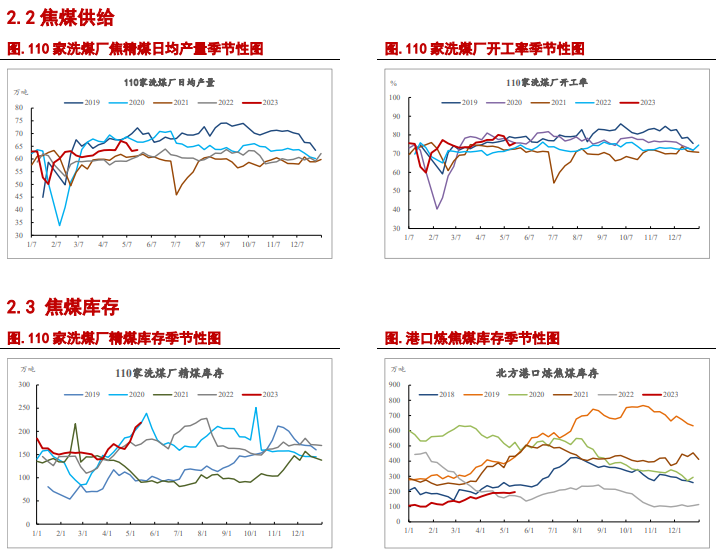

本周230家独立焦企生产率报74.6%(-0.98),焦企产能利用率继续下调。247家钢厂产能利用率报89.12%(+0.09),铁水日均产量239.36万吨(+0.11)。铁水产量止跌,焦炭供给收缩,后续供需缺口有望再次走扩。

研报正文

行业信息:

1.四月固投同比3.9%,两年同比3.1%,前值5.9%,回落明显。房地产开发投资同比-16.2%,两年同比-4.8%,前值-13.2%。房地产方面,除竣工面积外,新开工面积、销售面积同比均有所回落。

2.鲍威尔表示,鉴于信贷压力,利率可能无需上调到那么高。

3.周五周六之后,共和党代表和白宫周日恢复债务上限谈判,共和党领袖称周日和拜登的通话“有成效”,两人周一面谈。

焦炭:

1.现货偏弱,期货宽幅震荡。

5月23日,天津港准一级焦报2040元/吨(-50),天津港第八轮提降落地,已经跌至21年年初水平。活跃合约报2007.5元/吨(+18)。基差+94.89元/吨(-18),9-1月差54/吨(+7)。

2.供给收缩,需求止跌,供需缺口有望走扩。

本周230家独立焦企生产率报74.6%(-0.98),焦企产能利用率继续下调。247家钢厂产能利用率报89.12%(+0.09),铁水日均产量239.36万吨(+0.11)。铁水产量止跌,焦炭供给收缩,后续供需缺口有望再次走扩。

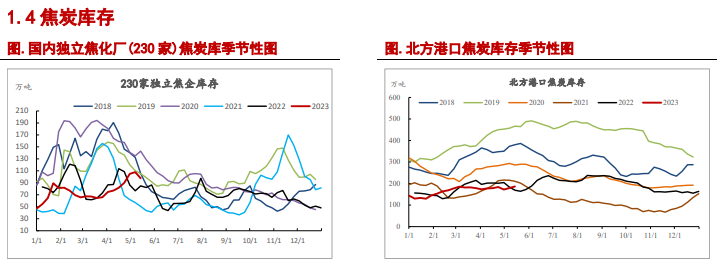

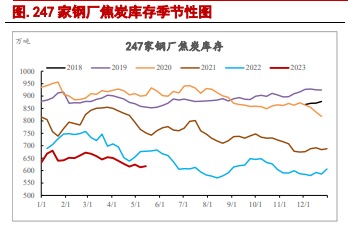

3.上游去库,下游补库。

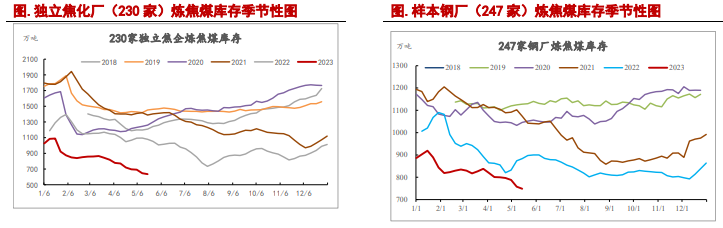

本周,230家焦企库存97.45万吨(-10.32),247家钢厂库存617.74万吨(+4.741),港口库存186.6万吨(+7.8)。现货下跌较快,下游开始补库,投机需求上升。

焦煤:

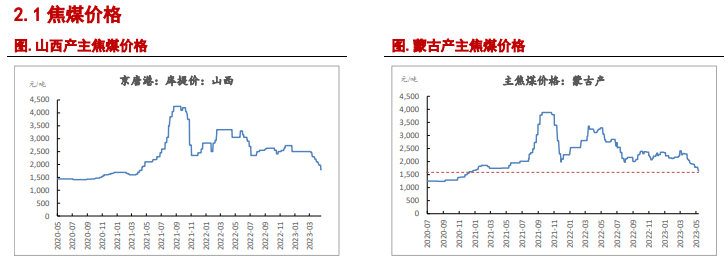

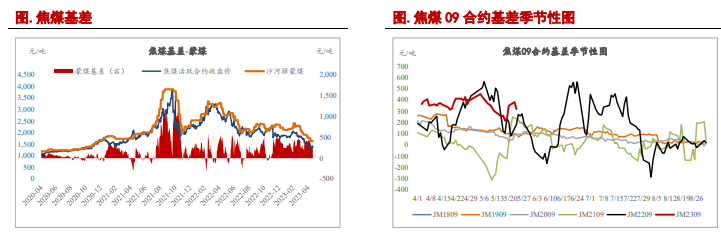

1.现货偏弱,期货宽幅震荡。

5月23日,沙河驿蒙古主焦煤报1645元/吨(-50),京唐港山西产主焦煤报1800(-0),现货快速下调,跌破21年年初平台。活跃合约报1325.5元/吨(+14)。基差+319.5元/吨(-14),9-1月差27元/吨(+2.5)。

2.供给短期压力较小,需求偏弱。

110家洗煤厂开工率报75.67%(+1.37),连续两周快速下滑之后,上周略有回升。但蒙煤通关回落,供给短期压力较小。需求方面,本周230家独立焦企生产率报74.6%(-0.98),焦企产能利用率继续下调。供给短期压力教习,需求低位回落,供需格局有望改善。

3.产地累库,下游去库。

矿山库存报352.71万吨(+10.33),洗煤厂精煤库存218.94万吨(+10.37)。247家钢厂库存748.62万吨(-9.09),230家焦企库存635.7万吨(-11.35)。港口库存196.58万吨(+7.34)。

策略建议:

宏观方面,华盛顿债务上限谈判扑朔迷离,鲍威尔暗示鉴于信贷压力,利率可能无需上调至原定目标。国内方面,据15日数据显示,房地产新开工、销售面积两年同比依旧是下滑的,只有竣工端有所上行。说明当下的房地产端需求依旧承压。但当下盘面对于供需已经充分定价,接下来市场可能会交易经济刺激政策出台。

产业层面,铁水产量止跌,市场开始交易复产预期。焦煤洗煤厂开工在下行两周之后,本周略有回升。短期来看,焦煤供给一方面受煤价下行抑制,另一方面为蒙煤通关减少、煤矿安监趋严所致。不过,进口煤当下充当的是一个缓冲的角色。如果煤价反弹,进口增加会抑制煤价向上弹性,如果煤价下跌,进口减少则会减缓煤价的下行。钢厂铁水产量止跌,焦企开工继续下滑。伴随着供减需增,焦企焦炭开始去库,焦炭供需差有望再次走扩。

总体而言,宏观层面,美国债务上限和美联储加息相互掣肘,短期方向不明。产业层面,焦煤供给短期压力较小,需求继续承压。焦炭供需差有望再次走扩,焦企开始去库。

煤焦驱动虽未见拐点,但也并未进一步恶化,后续需持续关注边际变化。估值方面,焦煤焦炭现货均跌破21年年初的平台,下方空间有限,已经给出了较为合适的入场点位。当下9月合约距离交割较远,资金容易走预期逻辑。交易所放松焦煤交易限额,持仓已经创下21年9月以来的新高,市场分歧较大。驱动不明,估值偏低,鉴于市场对前期利空已经充分计价,预期将进入磨底阶段。

本周大部分商品板块创出新低,煤焦也接近底部。五月以来煤焦经历了两轮波动,大部分投资者对于快速反弹的期望已经打消。不过可以发现的是,两轮波动的顶部是抬升的,底部能否抬升尚需确认。当下波动较大,风险偏好较低的投资者可也可关注套利机会。建议JM9-1正套、多09炼焦利润头寸继续持有。风险偏好较高的投资者可等待本轮下跌结束再轻仓滚动做多JM09/J09。

风险因素:煤矿安全事故(上行风险)、刺激政策出台(上行风险)