煤化工市场表现亮眼 甲醇期货减仓上行

行情复盘

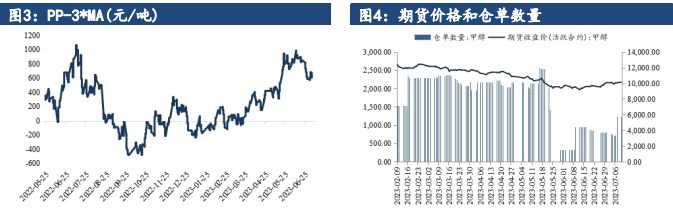

7月13日,甲醇期货主力合约收跌0.22%至2252.0元

持仓量变化

7月13日收盘,甲醇期货持仓量:+41532手至1573142手。

背景分析

本周甲醇港口窄幅波动,华东累库2.6 万吨。7月进口预计 110 万吨,环比 6 月收缩,当前中东及南美装置已恢复重启运行,海外开工走高。

后市展望

前期海外天然气价格上涨引发供应收缩预期,周内内地意外检修及华东重启预期再起带动改善预期,成本端煤价在高温日耗支撑下企稳反弹,煤化工表现亮眼,MA 减仓上行。

研报正文

一、行情回顾与展望

MA 日内延续涨势,收于 2276 元/吨,较前一交易日上涨2.52 个百分点,缩量减仓。

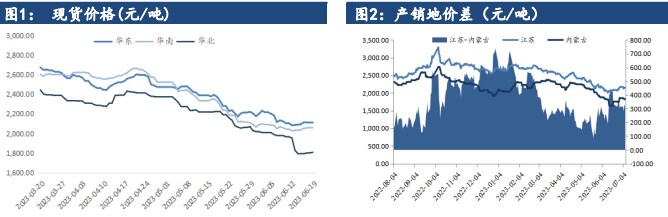

太仓市场延续走高,现货主流价格在2245-2255 元/吨。

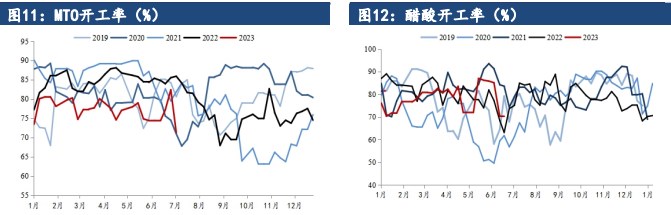

供应端,7 月检修环比减少,国内装置开工负荷预期恢复走高,下游MTO开工负荷不高,据隆众统计本周甲醇港口窄幅波动,华东累库2.6 万吨。7月进口预计 110 万吨,环比 6 月收缩,当前中东及南美装置已恢复重启运行,海外开工走高。

周一晚间金融支持地产政策迎利好,两项政策延期至明年底。

前期海外天然气价格上涨引发供应收缩预期,周内内地意外检修及华东重启预期再起带动改善预期,成本端煤价在高温日耗支撑下企稳反弹,煤化工表现亮眼,MA 减仓上行。

二、行业要闻

午盘收盘,国内期货主力合约多数上涨,尿素、工业硅涨近4%,液化石油气(LPG)涨超 3%,棉纱、焦煤涨近 3%。跌幅方面,鸡蛋、淀粉、生猪跌超 1%。

华东地区:江苏太仓甲醇市场基差企稳略强。午盘太仓现货参考2250-2260元/吨附近出库现汇,报盘基差-10 至-5 元/吨,高端小单;

常州地区甲醇市场部分国产货源报盘参考 2270-2280 元/吨附近,场内出货一般;国产货源送到周边理论价格或参考 2390-2400 元/吨附近;张家港地区商谈参考报盘 2260-2270 元/吨。

南通地区主流商家报盘参考2270-2280元/吨附近现汇出罐,小单成交为主。宁波地区甲醇报价维持2350-2360元/吨出库现汇,上午成交小单。

截至 7 月 12 日,中国甲醇港口库存总量在85.81 万吨,较上周窄幅减少0.37 万吨。

其中,华东地区累库,库存增加2.62 万吨;华南地区去库,库存减少 2.99 万吨。本周甲醇港口库存窄幅去库,卸货速度尚算正常,因内地涨势良好再次支撑部分货源倒流从而支撑港口表需回升。

周内江苏沿江 MTO 恢复,主流社会库提货相较上周有所好转,加之卸货体量有限,因此江苏表现去库;浙江地区卸货体量大于当前消费能力,因此累库。

本周华南港口库存去库,广东地区周内少量进口及内贸抵港,主流库区提货量稳健背景下,库存呈现去库;福建地区仅一船进口货物抵港,下游刚需消耗支撑下,库存继续去库。

三、数据概览