纸浆价格低位震荡为主 国际原糖短期维持高位区间震荡

行情复盘

7月21日,白糖期货主力合约收跌1.41%至6784.0元

持仓量变化

7月21日收盘,白糖期货持仓量:-15304手至373138手。

背景分析

国际方面,国际市场对天气变化表示担忧,天气交易存在提前可能。但是目前阶段,巴西食糖产量上量情况仍然是影响国际糖价的锚点。

后市展望

如果新季开榨前天气行情出现,可能缩小年内糖价下方空间,我们预计郑糖牛熊转换时间可能在交易天气过程中被拉长,长期看需继续关注厄尔尼诺变化情况。

研报正文

【油脂】

上周五,BMD毛棕盘面震荡,10月合约下跌0.1%,报收4043林吉特/吨。

短期关注MPOA马棕7月1-20日产量预估数据。预计7月马棕库存持平难增,7月马棕产量及库存回升继续低于前期预期。

上周五,CBOT豆类盘面粕弱油强,CBOT豆油连续走强,美国豆油供需基本面紧于豆粕。

国内方面,国内油脂短期走弱,或受国内周边品种下跌带动,Y2309及P2309上方区间压力大。基本面看,国内大豆压榨量连续两周回升,中期国内豆油库存继续季节性增加,现货基差趋向继续走弱。

国内棕榈油短期到港集中,消费可能低于预期,短期库存回升较明显。国内8月船期采购仍在持续,近端供给暂时不会紧张。

国内进口菜油库存继续回落,加菜籽天气市窗口尚未结束。后期重点关注中国对新作加菜籽进口利润及采购数量的变化。

综合来看,由于北半球油籽天气市尚未结束,油脂难跌。但油脂上方技术压力大且棕榈油产地增产增库,趋势行情暂时较难走出,建议暂时观望。套利方面,继续关注菜豆油价差做多。

【花生】

上周五,国内花生期货盘面下跌,11合约下跌0.64%,报收10212元/吨。日线仍偏震荡格局。

陈作方面,国内基层收购已基本结束,冷库存货同比往年偏小,多数中间商仍保持较强的挺价情绪。

河南春花生8月中下旬预计陆续上市,但数量同比减少。10月新作集中上量,才能形成有效供给。当前仍是基本面平淡期,各种变量尚不清晰。花生暂时难有趋势行情。

【纸浆】

前期国际木浆发运量环比下降,同比偏低,但外盘库存持续大幅走高。

南美新装置产品到达中国。1-6月中国木浆进口同比上升。后期国际新产能持续投放。近期生活用纸价格维持,双胶纸价格上涨,双铜纸价格上涨。

下游开工方面,生活纸开工下降,双胶纸开工下降,铜版纸开工上升。近期青岛、常熟、高栏、天津和保定地区木浆总库存增加。

供需预期一般,纸浆价格低位震荡为主。

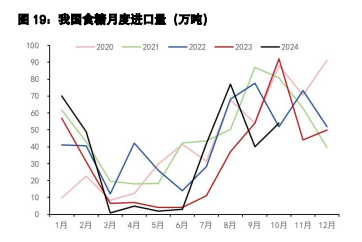

【白糖】

国际方面,国际市场对天气变化表示担忧,天气交易存在提前可能。但是目前阶段,巴西食糖产量上量情况仍然是影响国际糖价的锚点。

近期投机基金对国际原糖的持仓有逐步减仓迹象,而新的市场资金处于观望阶段,需求端提振糖价,生产端施压糖价,上下受限,国际原糖短期内或维持高位区间震荡。

国内方面,国内食糖工业库存极低值和现货端相对坚挺的态度共同对糖价产生支撑,预计短期郑糖或维持震荡。

此前我们预计郑糖上补缺口后或进一步回落,目前确实看到郑糖上行动力不足。夏季备货期尚未出现旺季走货盛况,并且随着进口糖后期不断到港和新季开榨,国内食糖供需基本面预计转向宽松,中期来看,我们持偏空预期,预计三季度糖价逐步筑顶转空中。

目前市场多空力量仍在博弈中,市场新资金对白糖的热度一般,观望较多,糖价拐点需关注存量资金是否出现方向反转,即主力变化情况。如果新季开榨前天气行情出现,可能缩小年内糖价下方空间,我们预计郑糖牛熊转换时间可能在交易天气过程中被拉长,长期看需继续关注厄尔尼诺变化情况。