美联储宣布加息25BP 棉花价格稳中有涨

行情复盘

7月26日,白糖期货主力合约收涨0.63%至6872.0元

持仓量变化

7月26日收盘,白糖期货持仓量:-7612手至342268手。

背景分析

国内方面,现货端支撑和国内供需紧平衡背景下,预计短期郑糖或维持震荡,但本榨季夏季备货期尚未出现旺季走货盛况,关注后期消费情况,预计七月底之后国际原糖到港量将会大幅增加,中期来看,我们预计三季度糖价逐步筑顶转空中。

后市展望

如果新季开榨前天气行情出现,可能缩小年内糖价下方空间,我们预计郑糖牛熊转换时间可能在交易天气过程中被拉长,长期看需继续关注厄尔尼诺变化情况。

研报正文

【玉米】

隔夜美玉米盘面基准合约收低3%,多头获利了结,欧盟为乌克兰制定新的出口线路,谷物出口担忧有所减弱,邻池小麦跌幅较大,拖累美玉米。

天气方面,降雨预期有所增加亦对盘面存偏空影响。美国农业部(USDA)周一发布作物进展周报,截至7月23日,美国玉米优良率为57%,与前一周持平。

天气和俄乌冲突是目前盘面的主要利多因素,后续玉米市场仍将面临巴西二季玉米上市压力,CONAB数据显示,截至07月22日,巴西一茬玉米收割率为98.5%,上周为97.1%,去年同期为98.8%。

巴西二茬玉米收割率为47.9%,上周为39.3%,去年同期为59.6%。国内方面,定向稻谷传闻再度延迟一周,传闻的不确定性相对支撑盘面近月合约,目前锦州港平舱价为2820元/吨,盘面09合约贴水现货超100元/吨,市场仍在等待定向稻谷利空兑现,按照传闻底价1700元/吨推算,折合盘面成本约2700元/吨,且供应增加,预计现货价格存跟跌预期,贸易库存仍有待释放。

下游目前对内贸玉米采购积极性偏低,小麦及芽麦供应阶段性宽松,短期仍可继续关注盘面逢高布局空单及反套机会。此外注意关注天气方面的不确定性,若天气出现问题恐影响盘面走弱节奏。

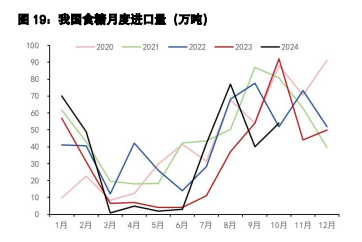

【白糖】

国际方面,Unica7月上半月数据显示巴西近两周制糖比大于50%,高峰期初产量符合市场预期,后续继续关注巴西制糖高峰期糖厂能否继续以最大产能生产。目前阶段,巴西食糖产量上量情况仍然是影响国际糖价的锚点。

需求端买船提振糖价,生产端巴西上量或施压糖价,上下受限,国际原糖短期内或维持高位区间震荡。

国内方面,现货端支撑和国内供需紧平衡背景下,预计短期郑糖或维持震荡,但本榨季夏季备货期尚未出现旺季走货盛况,关注后期消费情况,预计七月底之后国际原糖到港量将会大幅增加,中期来看,我们预计三季度糖价逐步筑顶转空中。

如果新季开榨前天气行情出现,可能缩小年内糖价下方空间,我们预计郑糖牛熊转换时间可能在交易天气过程中被拉长,长期看需继续关注厄尔尼诺变化情况。

【棉花】

宏观侧,昨日美联储宣布加息25BP,符合市场预期,表示或维持高利率一段时间,今年降息概率较小。国内,随着政治局会议结束,整体氛围转暖。

产业面,抛储和配额出台落地后,库存紧张现状有所缓解,市场关注度集中于抛储的成交情况和挂牌量,底拍价以上周数据测算底拍价为17015元/吨。

需求面,昨日棉花价格稳中有涨,但纺企对于棉花接受度依旧较低,市场交投表现不佳。下游企业自6月开机率持续下滑,原料去库而产品累库,边际压力持续增加,但库存结构健康且看好后市的情况下,纱厂或以刚需采购,纱线库存持续累库结合小幅下调开机为主要运营模式。

综合而言,市场对于政策出台均有预期,盘面前期已经消化交易了一部分,且政策目前对于远月利空力度较小,难以逆转中期看涨逻辑,需关注后续成交情况,短期或以震荡运行为主。中期,以减产抢收为主逻辑依旧维持看涨观点。