高库存压制没有减缓 橡胶缺乏上涨动能

行情复盘

8月15日,橡胶期货主力合约收跌0.54%至12805.0元。

持仓量变化

8月15日收盘,橡胶期货持仓量:+4325手至150035手。

背景分析

国内去库缓慢,高库存对于价格压制没有减缓。国内上游原料逐步释放,本周海南胶水与云南胶水价差回升,供应呈现逐步回升走势。需求端因国内汽车刺激政策或略有改善,但改善幅度有限。

后市展望

价格低位,总体橡胶估值仍处于低位区间。胶价或更多跟随周边市场氛围波动,库存没有实质去化之前,自身没有很强的上涨动能。

研报正文

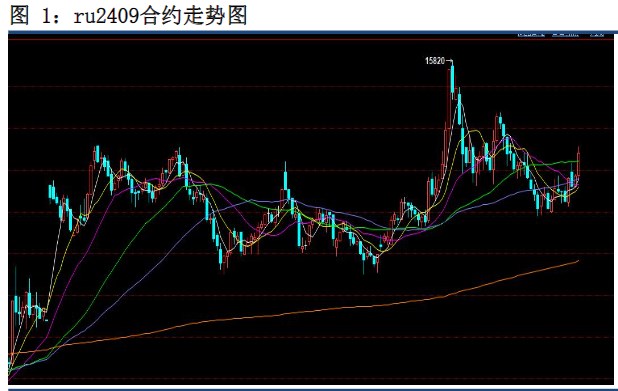

盘面:震荡运行。RU2401合约今日开12830,最高12845,最低12775,收12805,跌70或0.54%。NR2310合约开9440,最高9465,最低9425,收9450,跌5或0.05%。技术上,低位震荡。

供应:ANRPC最新发布的2023年6月报告预测,6月全球天胶产量料增1.9%至111.9万吨,较上月增加11.5%;天胶消费量料增2.2%至128万吨,较上月增加0.3%。2023年全球天胶产量料同比增加2.5%至1488.8万吨。

其中,泰国增2.5%、印尼增1.8%、中国降0.1%、印度增3.8%、越南增0.1%、马来西亚增11.4%、其他国家增2.8%。2023年全球天胶消费量料同比降0.03%至1511.8万吨。其中,中国增4.3%、印度增1.9%、泰国降26%、马来西亚增5.8%、越南增5.8%、其他国家增0.6%。

进口:据中国海关总署8月8日公布的数据显示,2023年7月中国进口天然及合成橡胶(含胶乳)合计63.3万吨,较2022年同期的58万吨增加9.1%。1-7月中国进口天然及合成橡胶(含胶乳)共计463.9万吨,较2022年同期的397.5万吨增加16.7%。

库存:截至2023年7月9日,中国天然橡胶社会库存159.13万吨,较上期增加0.24万吨,增幅0.15%。中国深色胶社会总库存为111.4万吨,较上期增加0.18%。其中青岛现货库存环比增加0.43%;云南库存下降3.98%;越南10#增加1.71%;NR库存小计增加2.31%。

中国浅色胶社会总库存为47.8万吨,较上期增加0.09%。其中老全乳胶环比下降0.87%,3L环比基本持平。

下游:截至2023年7月21日,山东地区橡胶轮胎企业全钢胎开工负荷为62.14%,较上周走低0.75个百分点,较去年同期走高6.93个百分点。国内橡胶轮胎企业半钢胎开工负荷为71.90%,较上周小幅走高0.29个百分点,较去年同期走高6.90个百分点。

中汽协最新公布的数据显示,7月份,我国汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%和9%,同比分别下降2.2%和1.4%。

结论:国内去库缓慢,高库存对于价格压制没有减缓。国内上游原料逐步释放,本周海南胶水与云南胶水价差回升,供应呈现逐步回升走势。需求端因国内汽车刺激政策或略有改善,但改善幅度有限。

价格低位,总体橡胶估值仍处于低位区间。胶价或更多跟随周边市场氛围波动,库存没有实质去化之前,自身没有很强的上涨动能。