聚丙烯需求未见实质好转 整体短期谨慎偏强

资金流向

8月18日收盘,聚丙烯期货资金整体流入2.40亿元。

持仓量变化

8月18日收盘,聚丙烯期货持仓量:+85870手至433870手。

背景分析

上周上游原料高位,计划外检修装置增多,现货供应量环比减少;临近旺季下游订单略有好转,但工厂开工负荷暂未提升同时盈利偏弱,接货意愿不强。近期基本面支撑尚可,宏观预期有所改善。

后市展望

近期经济数据略低于预期,前期政策刺激有限;央行意外降息,后续LPR报价大概率随之下调,国内宏观预期改善。国际油价有所回落,丙烷延续偏强,PDH亏损加剧,成本支撑延续。供应端检修逐步回归且有新产能投产预期,需求未见实质好转。整体短期谨慎偏强。

研报正文

【PP】

上周回顾:上周PP市场幅震荡,价格重心上移。主力合约PP2401涨2.48%收于7574元/吨,本周五华东拉丝市场价格7480元/吨,较上周五7365元/吨涨115元/吨。

上周上游原料高位,计划外检修装置增多,现货供应量环比减少;临近旺季下游订单略有好转,但工厂开工负荷暂未提升同时盈利偏弱,接货意愿不强。近期基本面支撑尚可,宏观预期有所改善。

后市展望:近期经济数据略低于预期,前期政策刺激有限;央行意外降息,后续LPR报价大概率随之下调,国内宏观预期改善。国际油价有所回落,丙烷延续偏强,PDH亏损加剧,成本支撑延续。供应端检修逐步回归且有新产能投产预期,需求未见实质好转。整体短期谨慎偏强。

中长期看,新增产能压力大,政策端汽车、地产、消费均有政策出台,能否真正拉动需求提升还待观察。

操作建议:谨慎追高。套保方面,产业以低库存运作运营为主,现货多头在反弹高位后积极卖出套保。

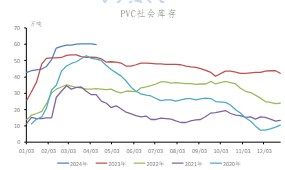

【PVC】

本周回顾:本周PVC市场先跌后涨。主力合约V2401上涨0.47%收于6228元/吨,本周五常州市场价格6125元/吨,较上周五6060元/吨跌+65元/吨。

前半周PVC出口接单明显转弱,社融及地产等宏观数据表现不佳,宏观弱现实利空市场。后半周央行调降公开市场操作利率,并加大逆回购投放力度,LPR报价下调预期大幅升温,同时释放后续稳增长政策落地信号。

后市展望:国内地产等政策逐步出台,但继续有房企暴雷,房地产未有实质好转;煤价强势放缓,电石成本支撑减弱,但电石供需偏紧,价格高位,对PVC形成支撑;美国越信PVC装置计划恢复,印度补库转弱,出口有一定韧性但向上支撑有所减弱;内需未见明显起色。PVC装置潜在检修仍较多,PVC供给弹性的释放暂时相对偏慢。

综合来看,短期偏震荡。中长期看,PVC库存高企,降至历年同期水平的可能性不大,若煤炭大幅减弱,烧碱持续反弹,后期PVC重心还将下移。

操作建议:投资方面,偏震荡对待,暂关注6000-6300区间。套保方面,产业以低库存运作运营为主,现货多头在反弹高位后积极卖出套保。