下游轮胎厂开工率高位运行 橡胶期货短期震荡上行

行情复盘

9月6日收盘,橡胶期货主力合约收涨0.49%至14230.0元。

持仓量变化

9月6日收盘,橡胶期货主力持仓量:+229手至198107手。

背景分析

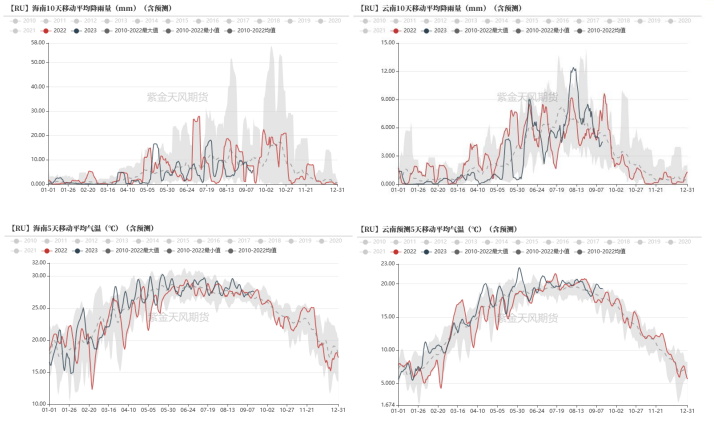

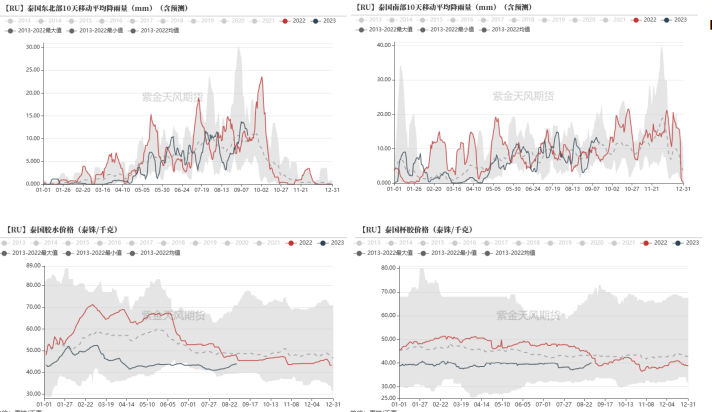

8月25日以来,中国海南产区降水较近12年平均水平偏低,气温处于正常水平,对割胶进程无影响;云南产区降水量处于较高的位置,气温处于正常水平,对割胶进程可能会有影响;未来2周中国云南产区的降雨量会回归正常水平。

现货市场

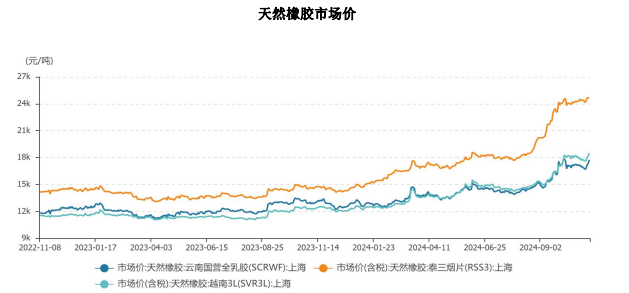

截至9月1日,浅色胶与浓乳现货价格普遍小幅上涨。上海全乳胶价格上涨850元/吨;上海RSS3价格上涨850元/吨,最终回到14450元/吨;国产浓乳价格上涨400元/吨;越南3L价格上涨500元/吨。

研报正文

【观点小结】

核心观点:上周NR、RU期货涨停的主要原因是BR拉涨,BR存在01交割品偏少的预期;其次是天胶基本面的支撑,国内外有减产预期,下游轮胎厂开工率高位运行,深色持续去库;但目前价格已经相对充分计价国内需求,预计价格上涨乏力,短期震荡上行。

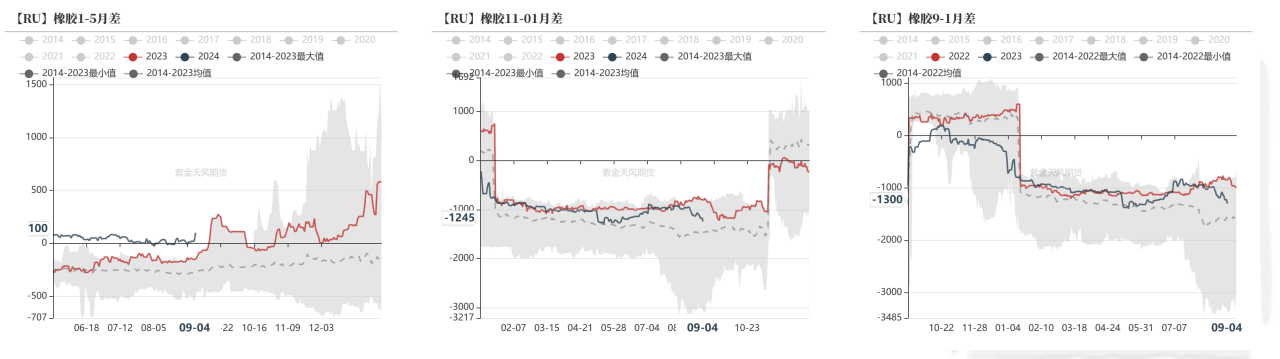

月差:近强远弱明显,可关注RU2311-RU2401反套。

合成胶带涨:合成胶交割品偏少,叠加成本驱动。

胶水:国内外产区的降水影响,原料预期减产。

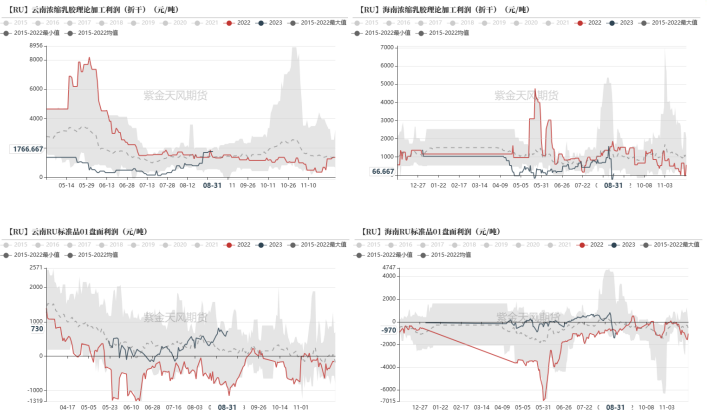

浓乳:浓乳盘面利润表现好于全乳。

浅色胶库存:上交所天胶仍在累库。

轮胎:本周国内轮胎企业维持高开工率和低库存,出口表现较好。

【国内产区:原料价格跟涨ru】

8月25日以来,中国海南产区降水较近12年平均水平偏低,气温处于正常水平,对割胶进程无影响;云南产区降水量处于较高的位置,气温处于正常水平,对割胶进程可能会有影响;未来2周中国云南产区的降雨量会回归正常水平。

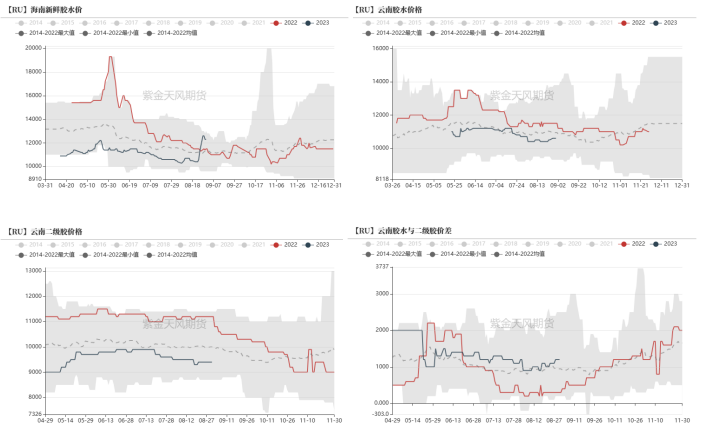

整体来看云南产区原料产出偏少,下游需求较好;截至9月1日,中国云南胶水价格为10900元/吨,环比大幅增加400元/吨。

截至9月1日,中国云南二级胶(胶团)价格为9500元/吨,环比增加100元/吨。

截至9月1日,中国海南胶水价格为11700元/吨,环比增加3.54%。

7月,中国天然橡胶产量为11.0万吨,同比无明显变化,环比大幅增加27.9%。中国天然橡胶进口量为20.4万吨,同比增加5.5%,环比增加9.4%。

7月,中国进口泰国天然橡胶总量为7.0万吨,环比减少1.2%。

7月,中国标胶进口量为13.3万吨,同比增加39.2%,环比小幅减少3.7%。

7月,中国天然及合成橡胶(包含胶乳)进口量63.3万吨,环比持稳,同比增加9.14%。

8月,中国天然橡胶进口量预估值50.18万吨,环比减少0.73万吨。

截至9月1日,云南和海南省原料价格上调,浓乳和RU标准品理论加工利润同步缩小,周内海南省进浓乳厂较进全乳厂价格再度出现升水情况。

综合来看,浓乳近期利润较高于近几年均值,且处于库存低位,预计国内浓乳的供应或将偏强。

【国外产区:泰国减产已成定势】

整体来看泰国产区受天气影响,原料产出偏少,同时,下游浓乳需求呈现季节性回暖,存在原料争夺现象;截至9月1日,泰国胶水价格为44.2泰铢/千克,环比小幅增加2.31%;泰国杯胶价格为40.55泰铢/千克,环比小幅增加1.25元/吨。

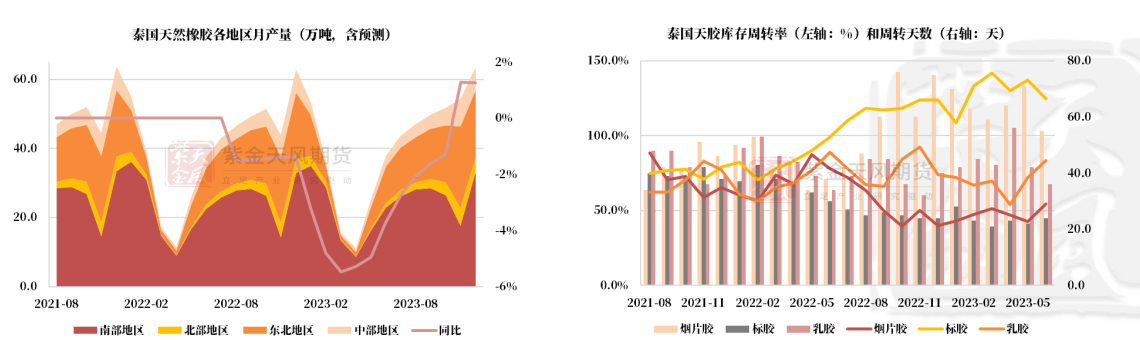

7月,泰国天然橡胶产量为43.6万吨,同比小幅增加,环比大幅增加15.2%。

6月,泰国烟片胶库存周转率为54.5%,同比大幅下降;周转天数增加至55天。

6月,泰国标胶库存周转率为124.7%,同比大幅增加;周转天数减少至24天。

6月,泰国全乳胶库存周转率为83.4%,同比小幅下降;周转天数增加至36天。

【深色持续去库】

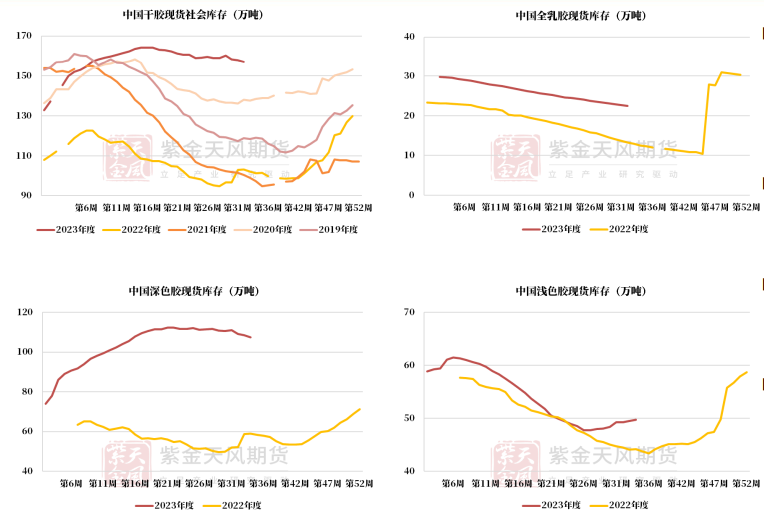

截至8月27日,中国天然橡胶社会库存157.12万吨,环比小幅下降了0.78万吨。

截至8月27日,中国深色胶社会总库存为107.4万吨,环比下降了1.01%。

截至8月27日,中国浅色胶社会总库存为49.7万吨,继续累库。

中国天然橡胶社会库存继续去库,其中浅色增加,深色减少。

截至9月1日,上交所天然橡胶期货库存增加0.5万吨至19.1万吨;上交所20号胶期货库存小幅下降。

截至9月1日,青岛库存维持去化。本周青岛保税区内深色胶的库存环比小幅减少至13.56万吨;混合胶的库存环比减少1.46%至74.74万吨。

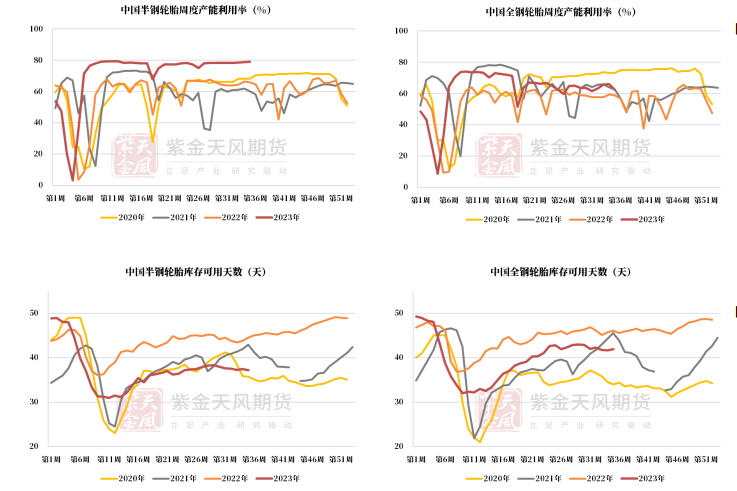

【半钢轮胎维持高开工率和低库存】

截至9月1日,中国半钢胎的开工率环比小幅上升,全钢胎的开工率小幅下降,系个别企业有2-10天检修安排。中国半钢胎开工率处于近四年较高水平为78.97%,环比小幅增加;中国全钢胎开工率为62.32%,环比小幅减少。

预计9月4日至9月10日,轮胎企业开工率仍然维持高位平稳运行。

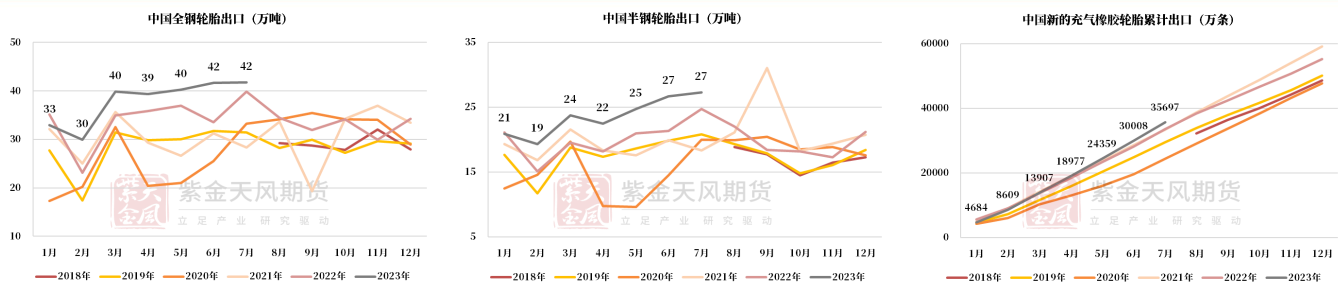

7月,中国半钢胎出口量为27万吨,环比+3.5%,同比+23.9%;中国全钢胎出口量为42万吨,环比+7.9%,同比+25.2%。

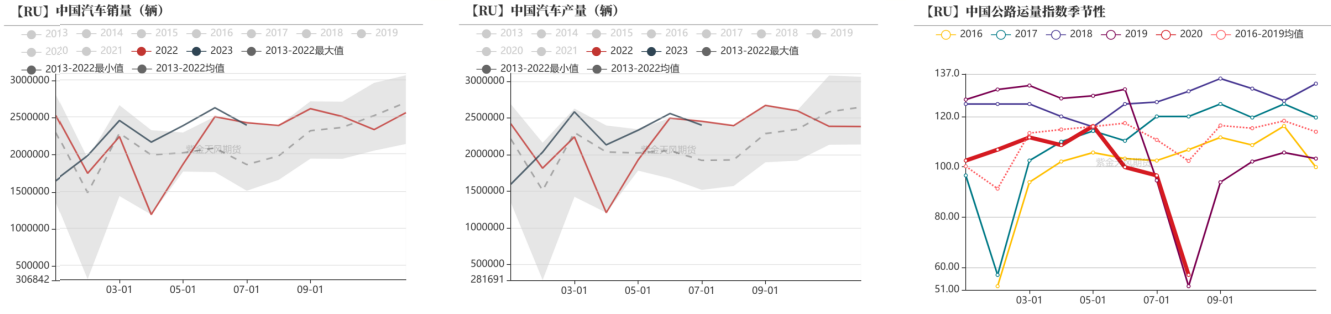

7月,美国汽车销量环比下降,但中国汽车销量小幅上升,总体来看,汽车配套需求较弱。

7月,国内公路货物周转量也有所下降,替换需求较弱。

【价格&价差】

截至9月1日,浅色胶与浓乳现货价格普遍小幅上涨。上海全乳胶价格上涨850元/吨;上海RSS3价格上涨850元/吨,最终回到14450元/吨;国产浓乳价格上涨400元/吨;越南3L价格上涨500元/吨。

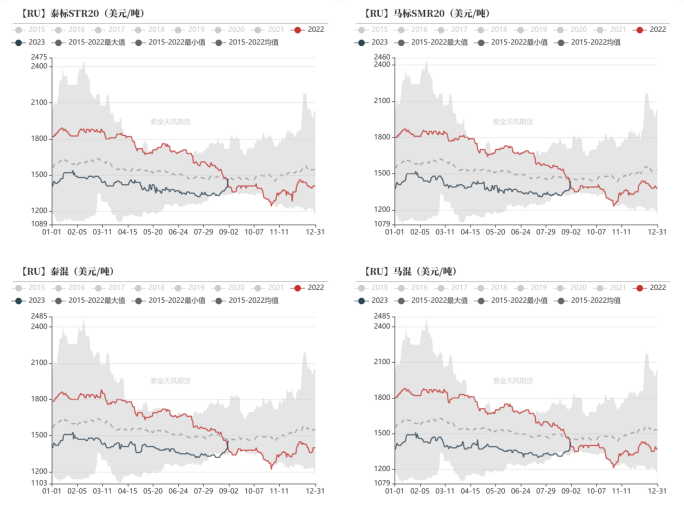

截至9月1日,泰标STR20价格为1470美元/吨,相对上周上涨110美元/吨;马标SMR20价格为1440美元/吨,相对上周上涨80美元/吨;泰混价格较上周上涨100美元/吨,9月1日价格为1460美元/吨;马混价格较上周上涨90美元/吨,9月1日价格为1430美元/吨。

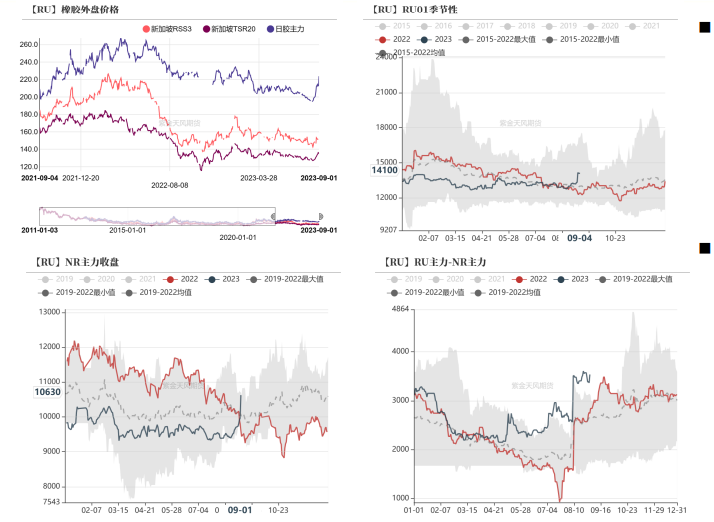

截至9月1日,RU01合约跟随BR上涨,收盘价较上周上涨890元/吨;RU09合约收盘价较上周小幅上涨850元/吨;NR主力收盘价跟随现货价格上涨930元/吨。

NR本周涨势强劲,深色胶库存持续去库支撑,近月合约资金博弈,市场看多情绪增加,NR后期回落的预期偏强。

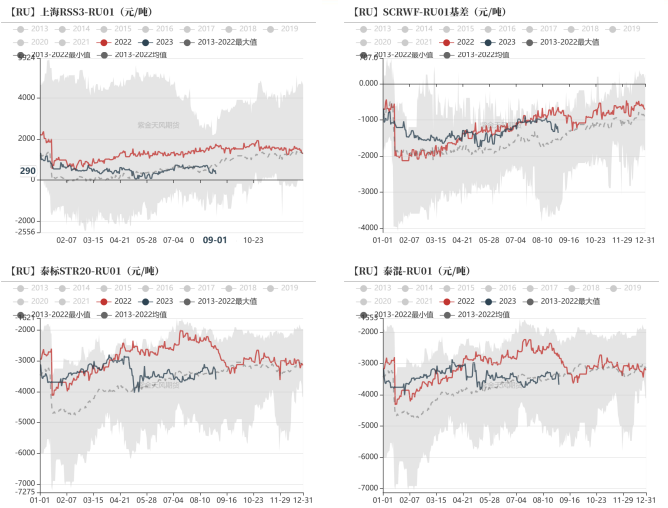

截至9月1日,上海全乳胶的基差为1360元/吨,较上周下降了40元/吨;上海RSS3的基差为290元/吨,较上周下降了40元/吨;泰标STR20和RU的价差为-3607元/吨,较上周下降了185元/吨。

截至9月1日,RU09-01月差为-1225元/吨,较上周下跌40元/吨;RU11-01月差为-1175元/吨,较上周下跌45元/吨;RU01-05月差为20元/吨,较上周下跌10元/吨。