短期缺乏上方动力 四季度油脂预期延续震荡

行情复盘

9月28日,豆油期货主力合约收涨2.05%至8150.0元,当日最高价报8150.0元。

持仓量变化

9月28日收盘,豆油期货持仓量:-36796手至520042手。

背景分析

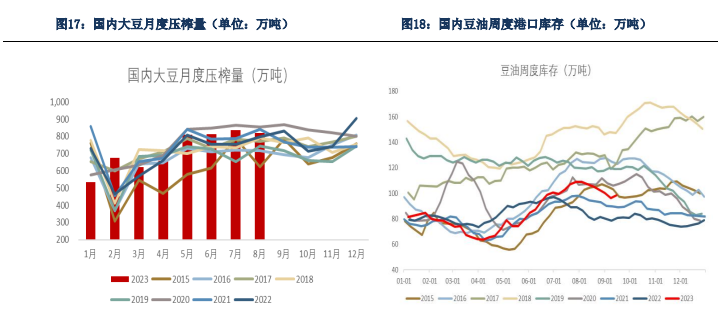

8 月以来受进口大豆商检影响,大豆到港预期延迟,8、9 月压榨厂开机率中性偏低,近 期有所回升,月度压榨量维持在 820 万吨左右,位于历史同期偏高水平。大豆进口方面,8 月 大豆进口 936 万吨,环比减少 3.8%。此前受贴水回落影响,油厂压榨利润有所改善,8-9 月船期采购速度相对较快,但预计 8-10 月到港将逐月减少,9、10 月到港预计在 740 万吨、650 万 吨左右,目前 11 月之后的采购进度偏慢,初步预计 11 月到港在 880 万吨左右。

后市展望

当前美豆天气炒作收尾,市场关注焦点转向美豆出口以及南美播种进度上来,另外巴拿 马运河水位偏低的问题或将对美豆装运产生影响。短期,由于豆油缺乏持续上涨动力,预计将 保持震荡偏弱运行,四季度需关注南美天气对大豆播种和生长的影响,从而对盘面产生的扰动, 另外国内大豆收储的传闻频频,需持续留意。

研报正文

第一部分

前言概要

本季度油脂整体呈现先涨后跌的趋势,8 月中旬豆油受进口大豆商检到港延迟, 以及收储传闻和双节备货提振需求等因素的影响下,豆油期价始终保持高位震荡偏强,而棕榈油、菜油跟随豆油上涨。

经历了连续近半个月的上涨后,9 月初部分多头 开始获利了结和技术性卖盘打压盘面,另外,加拿大统计局也公布今年加菜籽产量预 估,减幅低于预期,油脂开始持续走低。

之后 MPOB 报告影响偏空以及 USDA 报告中 性(偏空)使得油脂继续下探。在此期间,由于市场担忧棕榈油仍处于增产旺季,而 需求表现欠佳,产地棕榈油库存可能继续累库,使得棕榈油期价较豆油偏弱,豆棕 01 价差持续走高。

目前棕榈油处于区间震荡的下沿,豆油突破 60 日均线持续探底阶段, 菜油持续震荡偏弱运行。

国内现货市场,由于商检收紧部分油厂出现断豆停机,同时下游面临开学季、双 节积极备货,8 月以来大豆开机率持续处于历史低位,豆油去库至历史同期中性偏低 水平,豆油基差持续走高。不过由于豆油价格偏高,8月底以来豆棕现货价差涨至1000+ 的高位,棕榈油对豆油出现部分替代效应,豆油需求下降,终端随用随买为主,豆油 基差从此前的持续走高逐渐转向震荡走弱,不过目前仍处同期高位。棕榈油由于到港 压力较大,使得棕榈油持续累库,基差走弱至负数。8-9 月棕榈油现货进口利润窗口 时有打开,10 月船期买船较多,而 11 月目前买船较少。沿海菜油呈现持续累库趋势, 整体库存高企,目前菜油供应仍维持宽松局面,菜油基差稳中有降。

本次季报从国际市场分析、国内产业现货分析等方面来回顾本季度植物油市场行 情,并预测未来可能发生的情况。

第二部分

国际市场供需形势分析

(一)马来西亚棕榈油市场—9、10 月增产高峰将至,Q4 马棕库存或将中性偏高

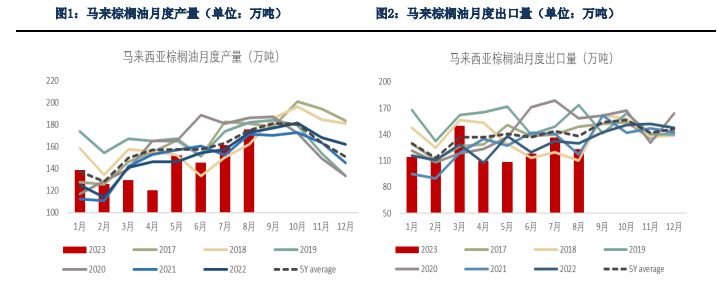

8 月马棕出口大幅下滑至历史同期偏低水平,使得期末库存超预期累库至 212.5 万吨, BMD 马棕油及连盘棕榈油应声大跌,其他油脂跟随跌势。虽然上半年增产期马棕并未如期恢复 增产,但自 7 月开始市场逐渐认为马棕步入了正常化的增产期,所以 8 月的增产也在预期之内。

然而 8 月如此低迷的出口情况,再结合当前主销区高企的库存水平,也让大家开始对后期马棕 能否继续维持紧平衡产生怀疑。 根据产量高频数据显示,马棕 9 月前 20 日产量增减不一,其中 SPPOMA 预估马棕微降 0.1%,而 UOB 则预计产量增加 6%-10%。

与此同时,高频出口数据也出现增减不一的情况, 其中 ITS 和 AmSpec 预计马来西亚 9 月 1-20 日棕榈油出口量环比增 2.41%和 1.8%,SGS 则预 计前 20 日环比减 3.3%,不过三大船运机构的出口数据均较前 15 日的减幅明显收窄,反映出 马棕出口出现好转。马来降雨方面,本周马来降雨整体较为丰沛,未来一周马来西亚预计整体 偏干,其中沙捞越干旱情况将会比较明显,综合预计 9 月马棕产量增幅可能不会很高。

即便如此,由于 9 月前 20 日马棕出口依然欠佳,如果后期环比增幅不能保持在 10%以上,那么 9 月 马棕库存可能将逼近 240 万吨的高位。 对于四季度,市场普遍认为 10 月将是增产期的最后一个增产月,10 月之后马棕进入减 产期,产量将逐月下滑。

我们在此回顾一下各大机构此前对马棕今年产量的预估,MPOB 在今 年年初时预计 2023 年马棕产量将增至 1900 万吨,Oil World 预估 2023 年马棕产量为 1870 万吨,同比增 30-40 万吨。由于今年马棕产量在增产期的前三个月即 3-6 月产量不佳,部分机 构开始下调此前对马棕今年产量的预估。

根据 MPOB 数据显示,今年 1-8 月马棕产量累计达 1145 万吨,为近 6 年同期的最低,为近 10 年同期的第二低。

整体上,我们认为即使后期马来 有持续干旱的可能性存在,但马棕产量或已进入一个瓶颈期,使得今年马来的棕榈油产量乐观情况下可能与去年持平,但大概率会不及去年的产量出现小幅下降。

出口方面,由于当前主销 区棕榈油库存偏高,产区库存向销区转移,预计四季度马棕出口较难出现大幅增加,当然也不 排除如果产区能给出较为有利的进口利润,个别月份的出口量可能会比较好,但整体预计仍处 于 5 年均值以下,综合预计马棕库存累库至 10 月后将出现缓慢去库,整体库存水平维持在中 性偏高水平。

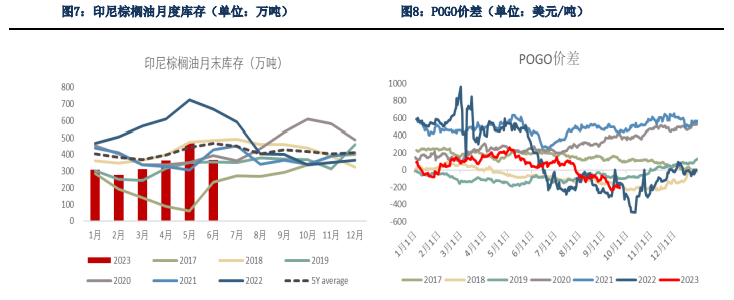

(二)印尼棕榈油市场—6 月库存压力明显减小,三四季度库存压力可能不大

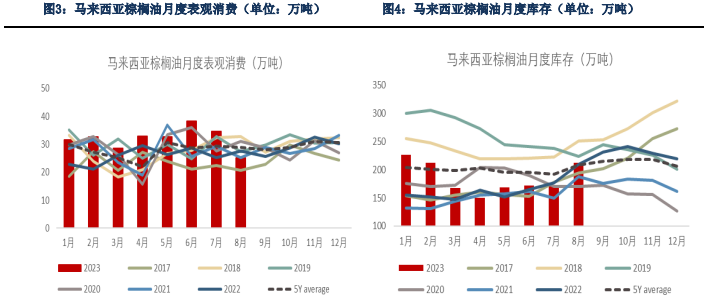

目前 Gapki 发布的印尼平衡表数据仍然停留在 6 月,伴随着 6 月平衡表的公布,此前因 为印尼今年以来产量恢复较好市场对印尼可能存在库存压力的担忧也得到缓解。对于三季度, 印尼降雨方面,7 月印尼降雨略低于 6 月,处于 10 年均线上,而 8、9 月整体更偏干旱,累计 降雨量出现明显下降,处于历史同期偏低水平。

按照 Gapki 以往情况,产量在经历了 6 月的 大减之后会有一定的增幅以及今年产量整体偏高,预计 7 月产量或将增至 500 万吨左右的高位, 8、9 月产量或将低于 7 月,但由于依然处于增产期间,预计也不会太差。

出口方面,根据 ITS数据显示 7、8 月印尼出口量分别为 273 万吨、267 万吨,环比+8.9%、-2.24%,而 ITS 的出口 数据往往低于 Gapki 公布的出口数据,而且 7-8 月中国及印度对棕榈油的进口量较多,可见 7-8 月印尼出口量并不低。

印尼生柴方面,根据 APORBI 调整后的数据显示今年 1-7 月印尼生 柴消费累计达 650 万千升,今年以来印尼生柴消费量处于历史同期高位,尤其 5、6 月与去年 四季度持平,按照这个数据推测 5、6 月印尼生柴掺混率可能已经达到 B30+甚至 B35 的水平。

而此前印尼表示从 8/1 日起要求在全国范围内实行 B35 掺混政策,与此同时 8 月以来 POGO 价差持续走低至负数,生柴掺混利润转好也有利于提升掺混力度的实施。另外,8 月以来柴油 价格震荡上涨,而棕榈油价格震荡下跌,据 UOB 9 月开始印尼生柴 HIP 可能不需要进行补贴了, 在利润驱使下,预计后期印尼生柴消费较好。

但整体上看,与印尼能矿部最初设置的 2023 年 生柴配额 1315 万千升相比,截至 7 月目前仅完成了 49%,要想完成这一目标,后期仍需保持 较好的掺混利润才行。综合预计印尼三季度库存或将保持在当前水平,库存压力不大,这一点 从当前 CPO 招标价以及印尼果串价格并未出现大幅下降可以窥见一二。

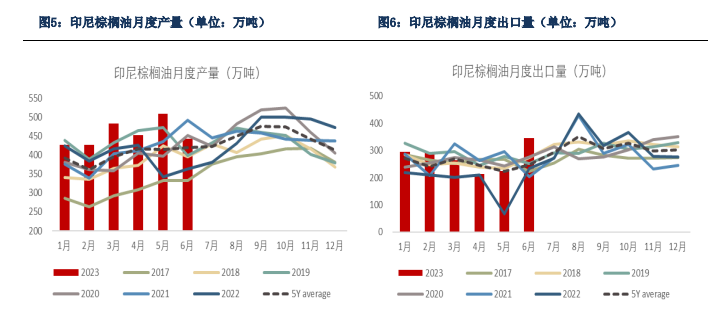

对于四季度,同样地,我们回顾一下各大机构此前对印棕今年产量的预估,Gapki 在今 年年初时预计 2023 年印尼毛棕产量将同比增加 169 万吨至 4810 万吨,Oil World 预估 2023 年印尼毛棕产量增 117 万吨,而按照 Gapki 目前 1-6 月的产量同比已经增加了 346 万吨,在 低基数的情况下,1-9 月的产量同比或将增加更多。

四季度印尼将进入棕榈油传统减产期,目 前印尼整体偏干旱,到 10 月初,预计印尼各地干旱情况将更为普遍。在此情况下,理论上干 旱更有利于印尼棕榈果的采摘和运输,从而增加棕榈油产量,那么四季度即使进入减产期印棕 产量或将维持在历史同期略偏高水平。但也不排除可能出现如同 MPOC 所说的那样,“由于去 年年底印尼洪涝影响 4-6 个月以及 10-12 个月后的出油率,使得产量受损”,若是如此,那么今 年印棕产量将出现前高后低的情况。但无论哪种,今年印尼增产是毋庸置疑的。

由于 9 月开始 印尼生柴 HIP 可能不再需要补贴,而市场对原油后期的价格判断或将保持震荡上涨趋势,如果 不需要补贴的事情可以保持,印尼为了缓解主销区较为低迷的进口情况,可能会将 Levy 税下 调,从而给出主销区一个不错的进口利润,库存压力将继续向销区转移。

一方面,如果四季度 印尼产量保持在同期相对略偏高的水平,而国内消费在 B35 的加持下得以增加,出口姑且维持 在一个偏低的水平,那么四季度印尼库存将保持在中性偏低,没有太大的库存压力;另一方面, 如果四季度印尼产量受此前影响出现产量受损,那么四季度印尼库存将更加没有压力。不过对 于印尼,我们后期仍需持续观察印尼的天气和出口情况,保持一份警惕。

(三)国际软油市场

近期受加菜籽、欧菜籽、俄乌葵籽、棕榈油增产期等油脂油料作物进入集中收割供应期, 油脂市场面临阶段性集中供应压力而出现持续下跌。

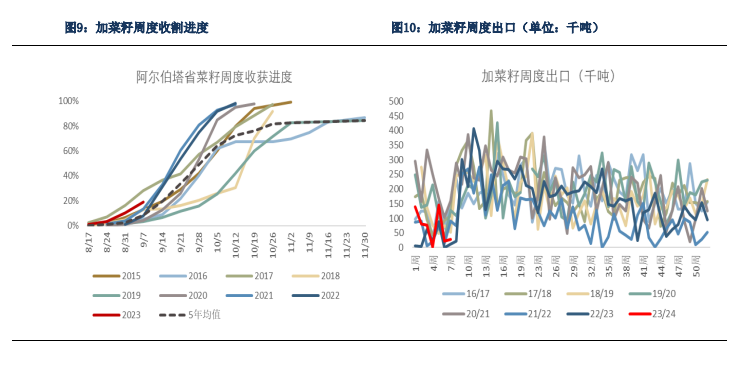

当前加菜籽收获进度较快,短期菜油价格仍受葵油影响承压运行 9 月中旬 USDA 发布月度报告预计本年度全球菜籽产量在 8518 万吨,较上年减少 338 万 吨,同比减少 3.82%。与此同时,USDA 预计全球葵籽产量在 5585 万吨,较上年增加 339 万吨, 同比增加 6.46%。

目前来看,按照 USDA 的预估本年度菜籽的减产与葵籽的丰产基本能够相抵, 不过菜油与葵油供应整体较去年有所增加。加拿大方面,8 月底加拿大统计局对 2023 年加拿大油菜籽产量的预估为 1756 万吨,高 于市场此前预计的 1740 万吨,目前加拿大已进入收割期,加菜籽也即将定产。根据主产州数 据显示,阿尔伯塔省菜籽收割率达到 19.1%,曼尼托巴省在 55%,萨斯喀彻温在 64.9%,除了曼 尼托巴目前刚达到 5 年均值水平外,其他两省的收割进度均处于历史同期偏高水平。

从加菜籽 周度出口来看,由于葵籽预期丰产,其价格持续下跌可能对菜籽形成挤压,当前加菜籽周度出 口偏低,随着后期加菜籽收割完毕后集中上市,出口量或将在四季度出现明显的边际改善,不 过后期仍需关注销区需求端对加菜籽出口的影响。

欧洲方面,当前欧菜籽出口处于 3 年同期偏 低水平,自 7 月以来累计出口仅 15.7 万吨,较去年同期减少 6 万吨,而欧洲菜油出口表现较好, 自 7 月以来累计出口 14.8 万吨,处于 3 年同期略偏高水平。当前欧洲菜油葵油价格仍在持续下 跌,但与历史同期相比仍处略偏高水平,而黑海葵油以及阿根廷葵油 FOB 价格也在下跌,预计 短期内葵油出口仍将对菜油形成压制,菜油价格也将受葵油影响继续承压。

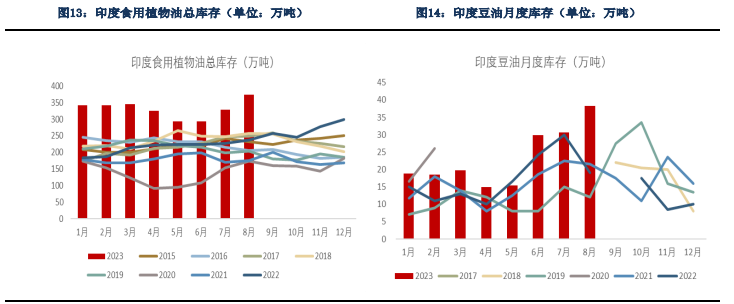

印度食用油库存高企,9、10 月食用油进口预计放缓 由于此前俄罗斯拒绝续签黑海粮食协议,使得印度对葵油供应产生担忧,同时印度豆棕 价差走高以及豆油库存偏高的情况下,印度 7、8 月植物油进口总量分别+34%至 176 万吨、+5.48% 至 185 万吨的高位,其中棕榈油进口量环比+59%至 108 万吨、+4%至 113 万吨,豆油进口量环 比-22%至 34 万吨、+5%至 36 万吨,葵油进口量环比+72%至 33 万吨、+12%至 37 万吨。而 7、8 月表观消费环比仅增 7%和 1%,使得这两个月的库存总量显著高于 2013 年以来的历史同期。

8 月印度库存总量在 374 万吨,港口库存也高达 146 万吨,其中,豆油、棕榈油和葵油库存分别 达到 38 万吨、79 万吨、30 万吨,均创历史同期新高。

从库存总量上来看,如此之高的库存可 能会透支后期印度食用油进口潜力。 目前 374 万吨的库存总量基本能够维持印度两个月的食用油用量,在如此高的库存水平 之下,后期印度植物油进口动力将被削减。此前 SEA 表示,在 10 月结束的当前年度内,印度 预计将进口超过 1500 万吨食用油,可能会达到 1600-1650 万吨左右。

如果按照 SEA 预计的 1600 万吨食用油的进口量,那么剩下的 9-10 月平均每月食用油进口量在 100 万吨,如果在 1650 万 吨,那么 9-10 月月均进口量为 125 万吨左右,两种情况均处于历史同期偏低水平,据此预计 9-10 月印度食用油进口量较此前会明显下降,同时库存将开始去库但仍保持在历史同期高位。

另外,在葵油价格偏低,葵棕价差持续走低以及葵油存在精炼利润的情况下,葵油存在性价比, 而棕榈油仍为三大油脂中最便宜的油,豆棕 CNF 价格仍超过 100 美元,预计品种间进口结构或将转向葵油和棕榈油。

第三部分

国内产业及现货供需

(一)国内豆油—压榨开机有所上升,短期基差仍稳中有降

8 月以来受进口大豆商检影响,大豆到港预期延迟,8、9 月压榨厂开机率中性偏低,近 期有所回升,月度压榨量维持在 820 万吨左右,位于历史同期偏高水平。大豆进口方面,8 月 大豆进口 936 万吨,环比减少 3.8%。此前受贴水回落影响,油厂压榨利润有所改善,8-9 月船期采购速度相对较快,但预计 8-10 月到港将逐月减少,9、10 月到港预计在 740 万吨、650 万 吨左右,目前 11 月之后的采购进度偏慢,初步预计 11 月到港在 880 万吨左右。

目前商检仍在 持续,大豆现货压榨利润持续下降,与此同时双节将至油厂陆续停机,预计后期豆油压榨产量 或将在中性略偏低水平。

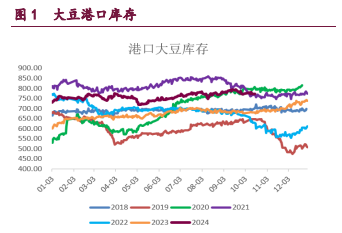

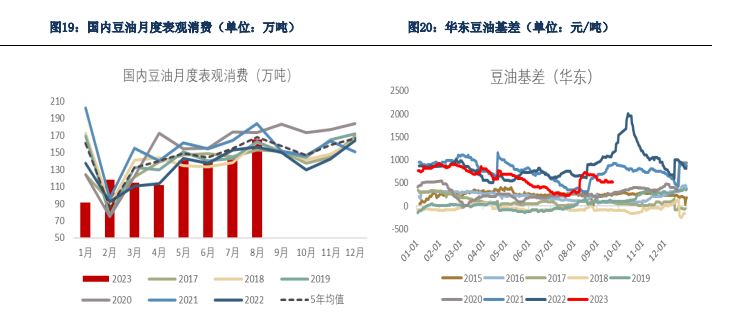

需求端,此前由于学校开学季以及双节将至,8 月期间下游便陆续备货,需求较为旺盛, 现货成交整体放量,提货较好,豆油库存也保持趋势性下降。而目前由于豆油价格仍然偏高, 豆棕价差持续在 1300 附近,同时备货季过去,下游保持刚需随用随采为主,豆油库存出现小 幅累库。截止上周豆油港口库存小幅累库至 98 万吨,依然处于历史同期中性偏低。近期豆油 基差持续走低,华东报价 Y2401+520 附近,但仍处于历史同期偏高水平,短期豆油基差或将继 续稳中偏降。由于目前 11 月之后大豆采购进度偏慢,而豆油在四季度将进入传统的需求旺季, 后期基差有望维持在中性偏高的水平,豆油库存或将保持趋势性去库,继续处于历史同期偏低。

当前美豆天气炒作收尾,市场关注焦点转向美豆出口以及南美播种进度上来,另外巴拿马运河水位偏低的问题或将对美豆装运产生影响。短期,由于豆油缺乏持续上涨动力,预计将保持震荡偏弱运行,四季度需关注南美天气对大豆播种和生长的影响,从而对盘面产生的扰动, 另外国内大豆收储的传闻频频,需持续留意。

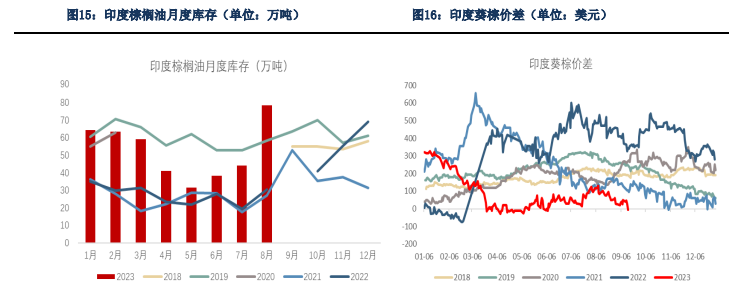

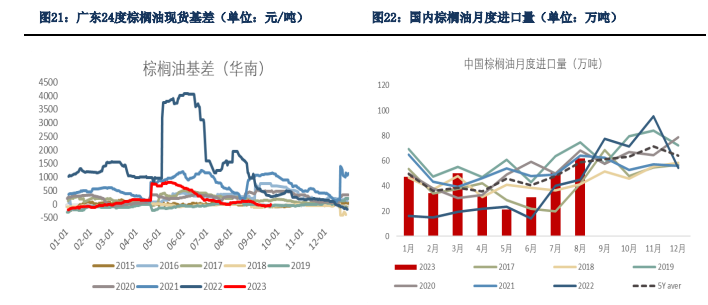

(二)国内棕榈油—9、10 月库存继续累库,基差或将震荡运行

根据海关最新数据显示,8 月棕榈油进口量在 62 万吨,环比增加 22%,其中食用棕榈油进 口量为 52 万吨,处于历史同期高位。1-8 月棕榈油累计进口量 330 万吨,较去年同期增加了 134 万吨,但远不及 2019 年的 409 万吨。今年以来,食用棕榈油进口进程逐渐步入中性,而工棕 的进口进程仍然偏慢,为近 5 年来同期低位。二季度棕榈油表观消费也较为低迷,使得棕榈油 库存持续累库,处于历史同期高位,截至上周棕榈油库存累至 79 万吨,棕榈油基差持续走低 至负数。

目前 11 月之后的买船仍然较少,在当前棕榈油库存偏高的情况下,如果后期进口利润窗 口没有打开,预计后期棕榈油买船可能更多按正常刚需情况来买,如果时有打开将会适当增加 采购量。消费需求端,由于豆棕现货价差较高,同时 9-10 月受开学季以及双节等因素影响,预 计棕榈油消费量将有所增加,但进入冬季华北、华东等地低棕消费将会受限。随着 9、10 月棕 榈油陆续到港,棕榈油基差或将继续承压,后期在进口逐渐维持刚需之下,预计四季度国内棕 榈油库存保持中性,基差有望保持稳定。后期关注棕榈油到港以及后期买船情况,另外需关注 产区干旱情况的变化。

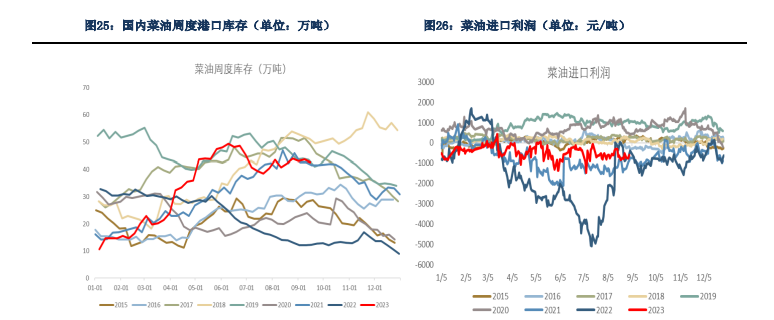

(三)国内菜油—当前菜油库存整体高企,短期基差仍稳中有降

8 月菜籽进口量达 40 万吨,环比增加 167%,而菜油进口量 18 万吨,环比增加 44%,均 处于历史同期高位。8 月菜油压榨产量正如我们此前所预估的在 13 万吨,表观消费较好在 30 万吨,为历史同期高位。9 月以来压榨厂开机率平均在 18%,持续处于同期低位,而压榨量较 为中性,由于国内正值菜油需求淡季,沿海菜油呈现持续累库趋势,整体库存高企,截至上周 沿海菜油港口库存在 43 万吨。目前供应仍维持宽松局面,菜油基差稳中有降,现货成交少量。

7 月以来欧洲菜油报价持续走低,菜油进口利润倒挂震荡收窄,与此同时欧洲菜油出口表现较好,自 7 月以来累计出口 14.8 万吨,处于 3 年同期略偏高水平。据悉国内 9-11 月菜油 月均到港约在 15 万吨以上,处于历史同期偏高水平。目前加菜籽、欧菜籽等正处于收割季, 后期面临集中上市,菜籽供应压力加大,进口成本如果持续下降,菜籽买船有望增加。

当前加 菜籽现货榨利仍存,若后期榨利还能维持当前水平,我们假设 9-11 月压榨产量与当前基本持平, 12 月压榨产量随着消费旺季到来有所增加,那么在较为正常的菜油消费水平之下,预计 10 月 之后菜油库存或将持续去库至中性水平,菜油基差短期依然偏弱,后期或将稳中有升。短期菜 油或跟随其他油脂维持震荡偏弱格局,后续关注国内菜籽、菜油买船,以及其他需求国对菜油 消费需求情况。

第四部分

行情展望及交易策略

单边策略: 短期来看,当前油脂基本面缺乏持续上涨动力,国际葵油仍在下跌或拖累油脂继续震 荡偏弱运行。另外,警惕原油价格持续上涨可能存在回调的压力从而拖累油脂下跌。

节前注意控制仓位,谨慎操作,保持轻仓。

中长期,11、12 月棕榈油将进入减产期,马棕库存可能存在一定的压力,而印尼的 库存压力可能没那么大,两国合计库存或将保持中性水平,仍需关注产地干旱情况的 变化。南美大豆进入播种和生长期,需持续关注南美天气情况,若南美天气不出现大 的问题,预计南美仍将丰产,另外国内大豆收储的传闻频频,需持续留意。菜油需关 注销区对菜油消费需求的情况。

宏观方面,11 月美联储停止加息的概率较大,那么在 此期间宏观因素对油脂影响可能会边际减弱,市场或将重回油脂基本面上。不过由于 市场对原油后期的价格预判为震荡偏强,可能会对油脂起到支撑作用。

套利策略:当前豆棕价差逻辑并没有变,11 月之前可考虑逢低做多。11 月开始由于 棕榈油进入减产期,如果南美天气不出现大的问题,可考虑豆棕做缩。

期权策略:由于 10 月棕榈油仍处增产季,卖出看涨 P2401-C-8000 可考虑持续持有。