美元指数持续反弹 铜价上行动能不足

行情复盘

9月28日,沪铜期货主力合约收涨0.09%至67240.0元。

持仓量变化

9月28日收盘,沪铜期货持仓量:-1372手至152183手。

背景分析

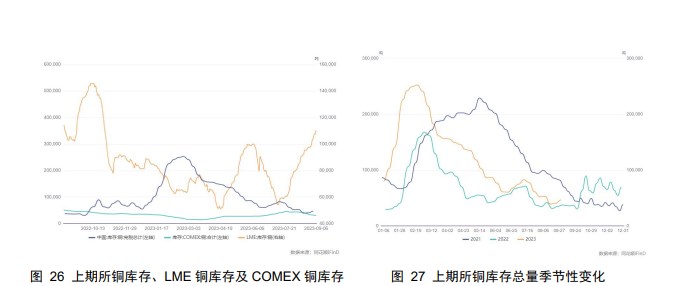

截至 9 月 1 日,上期所库存较上月月末减少约0.55 万吨至4.66万吨,LME铜库存较上月月末增加约 2.5 万吨至 10.43 万吨,COMEX 铜库存较月初减少约1.16 万短吨至 3.2 万短吨。

后市展望

铜基本面整体偏弱势,叠加美元指数持续反弹,铜价上行动能不足,高位回落。此后国内政策持续释放利好,美联储9月大概率暂停加息,各数据显示美国经济软着陆可能增加,铜价反弹。

研报正文

一、行情回顾

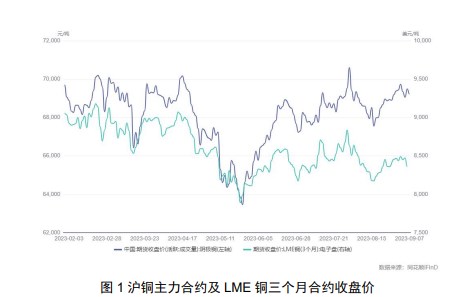

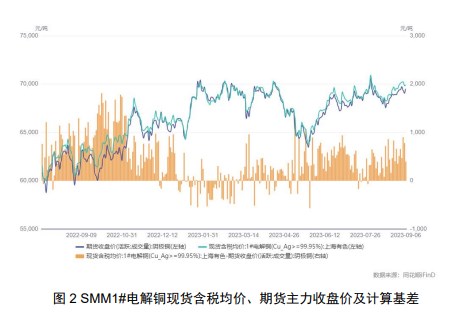

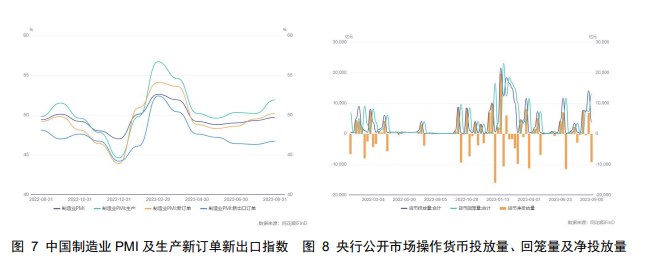

沪铜主力合约 8 月 31 日收盘价 69430 元/吨,较7 月31 日收盘价69530元/吨跌幅 0.1%。月内最低价 8 月 9 日 67440 元/吨,最高价8 月1日70940元/吨。LME 铜 8 月 31 日收盘价 8437 美元/吨,较上月末跌幅4.5%,月内最低价 8 月 17 日 8120 美元/吨,最高价 8 月 1 日8860 美元/吨。现货方面,8月31 日 SMM1#电解铜现货含税均价 70085 元/吨,较上月末7 月31 日69850元/吨上涨 235 元。月末以活跃期货合约收盘价和SMM1#电解铜现货含税均价计算的基差为 325 元/吨,上月末为 180 元/吨。月内美元指数维持强势,月末有小幅回调,8 月 31 日美元指数较上月末上行 1.7%。

7 月沪铜主力价格先跌后涨,整体处于高位震荡区间内。月初随着铜供给端趋于稳定,冶炼厂加工费维持高位,国内电解铜维持正常高产,而需求端进入传统行业淡季订单数不足,铜基本面整体偏弱势,叠加美元指数持续反弹,铜价上行动能不足,高位回落。此后国内政策持续释放利好,美联储9月大概率暂停加息,各数据显示美国经济软着陆可能增加,铜价反弹。

二、宏观经济分析

1. 海外:8 月美劳动力市场降温,9 月大概率不加息

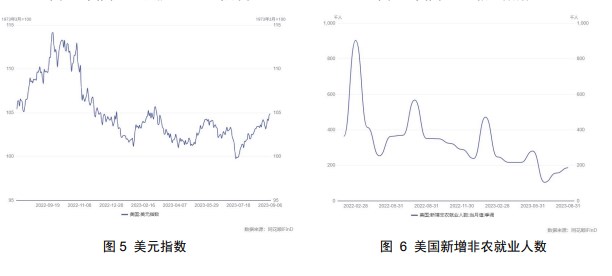

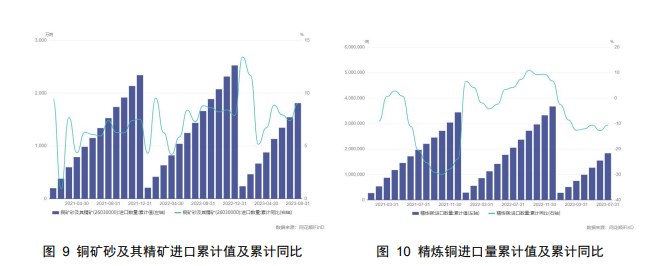

就业情况上,美国劳工部数据显示,美国8 月非农新增就业人数为18.7万人,高于预期的 17 万人。另外,美国 8 月失业率意外环比上升0.3个百分点,达到 3.8%,创一年半以来新高。此前发布的职位空缺及劳动力流动调查(JOLTS)报告显示,7 月职位空缺数量为 882.7 万个,连续第三个月下降。美国 8 月 ADP 新增就业人数录得 17.7 万人,为五个月来最小增幅,不及预期的19.5 万人。此外,美国商务部长称希望美企在华投资,并称持乐观态度离开中国。美国至 8 月 26 日当周初请失业金人数录得22.8 万人,为7月29日当周以来新低。

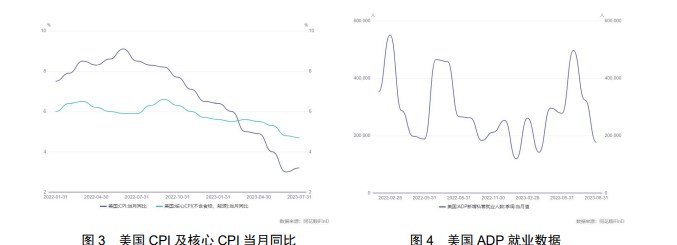

通胀数据上,美国 7 月 PCE(个人消费支出)物价指数同比从6月的3%反弹至 3.3%。同时,美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数同比增速从 6 月的 4.1%略上升至 4.2%,均符合预期。美国7月份消费者价格指数(CPI)同比上涨 3.2%,环比反弹0.2 个百分点。这是美国CPI连续两个月保持 0.2%的环比涨幅。不过,剔除波动较大的食品和能源价格后,美国 7 月核心 CPI 同比上涨 4.7%,创造了 2021 年10 月以来最低涨幅。

美联储密切关注劳动力市场,整体而言,8 月美国劳动力市场呈降温态势,这让美联储 9 月议息会议维持利率不变的概率增加。一系列新的数据发布后,芝商所“美联储观察工具”显示,市场押注美联储9 月不加息的概率从89%升至 93%。

2. 国内:货币政策持续释放利好,经济向好未变

8 月 15 日,人民银行开展 2040 亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。其中,逆回购中标利率为1.80%,较此前下降10个基点;MLF 中标利率为 2.50%,较此前下降 15 个基点。同日,人民银行下调常备借贷便利利率,各期限均下调 10 个基点。8 月21 日,贷款市场报价利率1年期 LPR 较此前下降 10 个基点,5 年期以上LPR 保持不变。分析均认为,此次 1 年期 LPR 三个月内第二次下降,传递出货币政策加大逆周期调节力度、推动经济回升向好的信号;而 5 年期以上 LPR 未调整则是为存量房贷利率加快落地预留空间。

国家统计局数据显示,8 月份,制造业采购经理指数为49.7%,比上月上升 0.4%,虽仍处于荣枯线以下,但经济整体收缩速度进一步放缓,经济逐步好转且有上行趋势;非制造业商务活动指数为51.0%,比上月下降0.5%,但持续位于扩张区间;综合 PMI 产出指数为 51.3%,比上月上升0.2%。

三、供给端分析

1. 海外铜矿及进口:矿端供应稳定,冶炼活动持平

消息方面,ICSG 称 2023 年 1-6 月全球精炼铜市场从去年同期的短缺19.6万吨转为过剩 21.3 万吨,今年 1-6 月全球铜矿产量同比增长2%。由于几处矿山受到运营问题、品位下降和供水减少的影响,智利的产量下降了4%。智利国营铜业公司(Codelco)也在努力提高产量摆脱25 年来的最低水平。欧盟、日本和美国对铜的表观需求下降。然而,中国的强劲需求足以推动全球精炼铜消费量增长 4%,达到 1,330 万吨。

加工费方面,9 月 1 日 Mysteel 干净铜精矿TC91.6 美元/干吨,周均92.8美元/干吨,较月初周均价 93.6 美元/干吨有小幅下行,市场交投较为清淡,参与者对于加工费预期在 90 美元中位,供应端保持稳定。

金属加工厂卫星监测数据显示,8 月份全球铜冶炼活动基本持平,主要精炼铜生产国中国活动的反弹被其他地区的疲弱数据所抵消。8 月份全球分散指数从 7 月份的 46.8 降至 46.7,中国冶炼活动从7 月份的44.8 反弹至8月份的 48.1,南美和北美的活动较为疲软,分散指数分别为41 和30.9。

据海关总署统计,2023 年 7 月中国铜矿砂及精矿进口量为197.5万吨,较去年同期 189.9 万吨增加 4.0%,环比上月 212.5 万吨减少7.1%。2023年1-7月中国铜精矿累计进口量为1541.0万吨,较去年同期的1435.3万吨增加7.4%。中国 2023 年 7 月未锻轧精炼铜阴极及阴极型材进口28.83 万吨,同比增2.84%,环比增 2.26%;1-7 月累计进口 183.79 万吨,同比减10.61%。

2. 国内冶炼厂:9 月产量预增,冶炼企业预计价格高位震荡

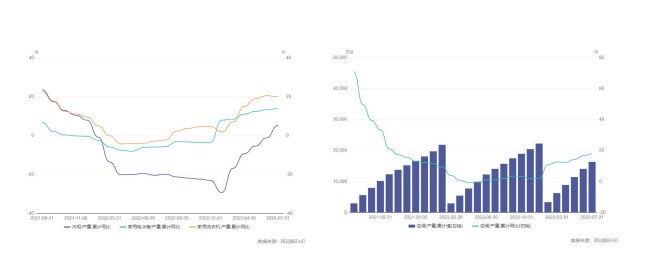

产量方面,据 Mysteel 调研,2023 年 8 月国内样本电解铜实际产量95.99万吨,环比增加 5.18%,同比增加 15.97%。2023 年1-8 月国内样本电解铜实际产量累计 732.26 万吨,同比增加 11.16%。2023 年9 月全国预计电解铜实际产量 98.86 万吨,环比减少 0.41%,同比增加10.71%。2023 年1-9月国内电解铜预计产量累计 853.19 万吨,同比增加 7.98%。

检修方面,根据 mysteel 调研,7 月产量受国内冶炼企业检修影响明显,7 月一共有 5 家冶炼企业进行检修,其中两家冶炼企业的检修影响量超过1万吨,但是得益于近期废铜以及阳极板的供应比较正常,其余检修企业的影响量较 6 月有小幅减少。据了解,8 月仅有一家企业有检修,且影响的产量并不大,因此 8 月份的国内电解铜产量增加。

冶炼企业情绪方面,据 Mysteel 调研,目前国内自产电解铜尚有缺口,需要进口铜弥补,后续国内部分冶炼企业逐步扩张产能,未来国内供给将会逐步增加,或许对进口铜依赖度下降。国内铜加工产品在当前供需环境下价格竞争激烈,国内需求虽有韧性但当前表现偏弱。降本增效是贯穿上下游企业共同的目标,对成本的控制提升了价格敏感度。加工企业的原料库存普遍还是偏低的,所以在铜价出现一定跌幅时候出现收货现象。本次调研的多数企业认为若铜价短期破 7 万/吨,继续向上突破的限制较多,但目前现货升水依然较高,下方6.7 万/吨左右会有支撑。

四、需求端分析

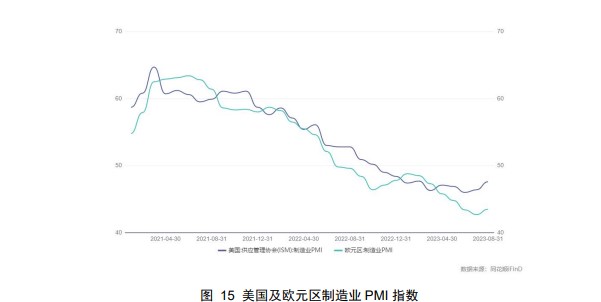

1. 海外需求:PMI 数据显示海外整体需求疲弱

欧美 PMI 数据全线疲软。欧元区 8 月综合PMI 初值为47,低于预期值,连续三个月处于收缩区间。制造业 PMI 初值从7 月的42.7 回升至43.7,是七个月以来的首次改善,好于预期值 42.7,但仍处于收缩区间。

惠誉将美国储蓄银行(ASB)置于负面观察中,此前穆迪以及标普也对美国其他银行作出了类似的评级下调。至此,国际三大评级机构均对美国银行业采取了相同的做法。

美国 8 月制造业 PMI 初值为 47,低于 7 月终值49,美国制造业已经连续4 个月出现萎缩。美国 8 月服务业 PMI 为 51.0,低于7 月终值52.3,并且创下了今年 2 月以来最慢增速。综合 PMI 初值也从7 月的52 降至8 月的50.4,创下 2022 年 11 月以来最大降幅。

2. 加工企业:整体季节性预期上行

精铜杆:据 Mysteel 调研,2023 年 8 月国内精铜杆产量为79.54万吨,环比增加 2.17%;2023 年 8 月国内精铜杆产能利用率为66.21% ,环比提升1.41%,同比下降 2.29%。据调研样本企业生产计划,9 月精铜杆产量为82.46万吨,环比增加 3.67%;9 月精铜杆企业产能利用率为70.93%,环比提升4.72%,同比下降 0.14% 。

再生铜杆:据 Mysteel 调研,2023 年 8 月国内再生铜杆产量为19.51万吨,环比降 8.70%;8 月国内再生铜杆产能利用率为36.52%,环比降3.48%,同比降 1.98% 。据调研样本企业生产计划,9 月再生铜杆产量20.78万吨,环比增 6.51%;9 月再生铜杆企业产能利用率为40.19%,环比增3.67%,同比增7.92%。

铜管:据 Mysteel 调研,8 月份国内铜管产量15.3 万吨,环比下降4.97%;8 月综合产能利用率为 77.02%。从供应面来看,铜管市场基本面情况依然偏弱,预计后期供应以减少为主;从需求面来看,8-9 月是铜管消费的淡季,下游企业备货情绪不高,预计短期铜管需求有限。总的来说,市场整体心态偏弱,预计,9 月份铜管市场接单或受到一定限制。

铜棒:据 Mysteel 调研,2023 年 8 月国内铜棒产量为10.49 万吨,环比下降 1.70%。8 月综合产能利用率为 53.95%,环比下降1.1%。供应方面部分企业有销售冲量计划,九、十月供应端有增加趋势。需求方面首先新能源高增长需求带动部分高端棒材消费向好,传统消费受国内稳步复苏预期支撑,季节性消费增量尚有预期。

铜箔:据 Mysteel 调研,2023 年 8 月国内电解铜箔总产量为6.14万吨,环比增加 3.3%,同比增加 15.73%,产能利用率为84.23%。即将进入“金九银十”,在宏观政策刺激下,消费电子市场预计增长,电子电路铜箔消费情况将进一步好转,同时 8 月份铜箔厂商消化部分下月订单,这可能会使下月订单增量有所放缓,但总的来说,下半年电子电路铜箔市场稳中向好。

铜板带:据 Mysteel 调研,2023 年 8 月国内铜带(板)总产量为22.10万吨,环比上升 0.82%,同比下降 2%;综合产能利用率在72.36%,环比上升0.51 个百分点,同比下降 1.61 个百分点。

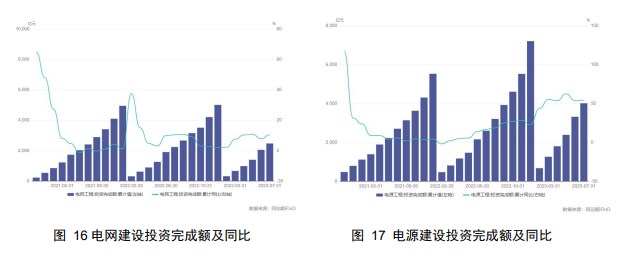

3. 电力建设:电力建设对铜消费保持稳健

1-7 月份,全国主要发电企业电源工程完成投资4013 亿元,同比增长54.4%。其中,太阳能发电 1612 亿元,同比增长108.7%;核电439亿元,同比增长 50.5%。电网工程完成投资 2473 亿元,同比增长10.4%。据报道,今年第一季度电网订单活跃,4 月份订单表现略有趋弱,但5 月份铜价快速下跌带动订单迅速恢复至正常水平。7 月铜电线电缆企业开工率为84.84%,线缆企业新订单增量有限。预计下半年线缆厂以消耗库存为主,对实际消费的拉动有限。

4. 房地产:地产数据持续不佳,支持政策密集出台

中国人民银行、国家金融监督管理总局发布关于调整优化差别化住房信贷政策的通知,通知提到,首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加 20 个基点。

工商银行、农业银行、中国银行、建设银行在9 月7 日先后发布有关存量首套住房贷款利率调整和操作事项的公告。根据上述银行公告,自2023年9月 25 日起,将与存量个人住房贷款客户就贷款执行利率进行协商调整,存量首套住房贷款客户无需申请,银行将于当日统一批量调整。

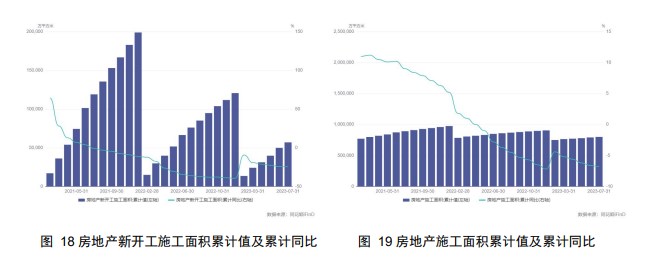

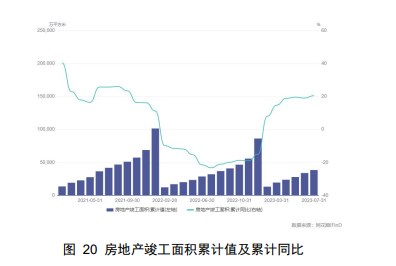

国家统计局数据显示,1-7 月份,全国商品房销售额70450 亿元,同比下降 1.5%;商品房销售面积 66563 万平方米,同比下降6.5%。从7 月单月数据来看,销售面积和金额增速均“由正转负”。7 月全国商品房销售面积7048万平方米,环比下降 46.1%;销售金额 7358 亿元,环比下降44.7%,创今年以来单月成交新低。1—7 月份,全国房地产开发投资67717 亿元,同比下降8.5%;房地产开发企业房屋施工面积 799682 万平方米,同比下降6.8%;房屋新开工面积 56969 万平方米;房屋竣工面积 38405 万平方米,增长20.5%。

5. 汽车:整体数据稳定,市场表现符合预期

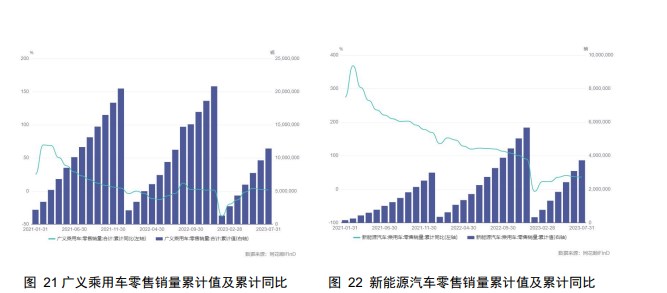

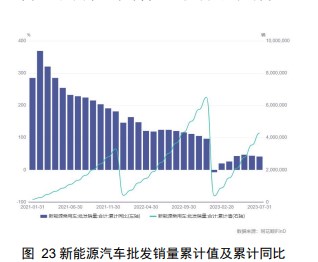

乘联会初步统计,8 月 1-31 日,乘用车市场零售190.2 万辆,同比增长2%,环比增长 7%;今年以来累计零售 1319.9 万辆,同比增长2%;8月1-31日,全国乘用车厂商新能源批发 80.5 万辆,同比增长28%,环比增长9%;今年以来累计批发 508.6 万辆,同比增长 39%;8 月1-31 日,新能源车市场零售69.8 万辆,同比增长 32%,环比增长 9%;今年以来累计零售442.4万辆,同比增长 36%。

据 Mysteel,2023 年上半年新能源车市场呈现逐月走高的特征。2023年7月以来乘用车市场处于淡季,随着大量有竞争力的新品推出,价格促销力度不断加大,8 月消费者的购买热情持续释放。乘联会预测,2023 年中国新能源乘用车销量为 850 万辆,狭义乘用车销量为 2350 万辆,年度新能源车渗透率有望达到 36%。目前的市场运行状态与预测基本是吻合的。

6. 白色家电:市场转入淡季,排产有所下降

据产业在线最新发布的三大白电排产数据显示,2023 年9 月空冰洗排产总量共计 2299 万台,较去年同期生产实绩下降2.1%。主要受内销拖累,出口市场表现相对较好。

8 月市场由旺季转入淡季,空调制冷企业也进入了设备检修和休假阶段,9 月份部分空调企业继续休假,一定程度抑制了市场需求,9 月份家用空调排产 1100 万台,环比下调 19.83%。其中内销排产660 万台,出口排产440万台。

7. 库存情况:现阶段低库存总量仍为铜价提供支撑

截至 9 月 1 日,上期所库存较上月月末减少约0.55 万吨至4.66万吨,LME铜库存较上月月末增加约 2.5 万吨至 10.43 万吨,COMEX 铜库存较月初减少约1.16 万短吨至 3.2 万短吨。

据 Mysteel,8 月 31 日上海、广东两地保税区铜现货库存累计5.30万吨,较 8 月 3 日减少 1.51 万吨; 上海保税区 4.60 万吨,较8 月3 日减少1.25万吨;广东保税区 0.7 万吨,较 8 月 3 日减少 0.26 万吨。

据 Mysteel,8 月 31 日国内市场电解铜现货库存8.31 万吨,较8月3日减少 1.61 万吨;上海库存 6.05 万吨,较 8 月3 日减少0.29 万吨;广东库存1.17 万吨,较 8 月 3 日减少 1.49 万吨;江苏库存0.41 万吨,较8月3日减少 0.17 万吨。国内市场库存较上月小幅减少,目前处于历年同期低位。

据 Mysteel,8 月 31 日当周国内铜冶炼企业电解铜成品库存6.1万吨,环比月初增加 0.2 万吨。

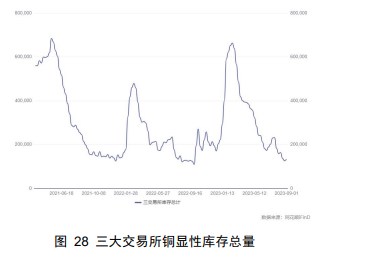

三大交易所及保税区总库存较月初有小幅减少。