库存压力持续增加 国内白糖价格继续走低

行情复盘

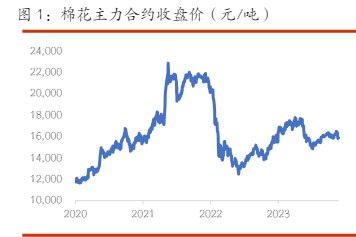

10月12日,白糖期货主力合约收跌0.10%至6816.0元。

操作建议

近期国内糖价继续走低。

期货市场

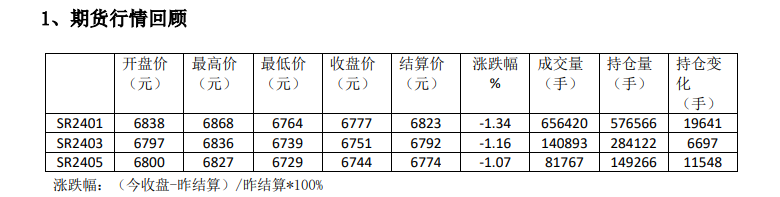

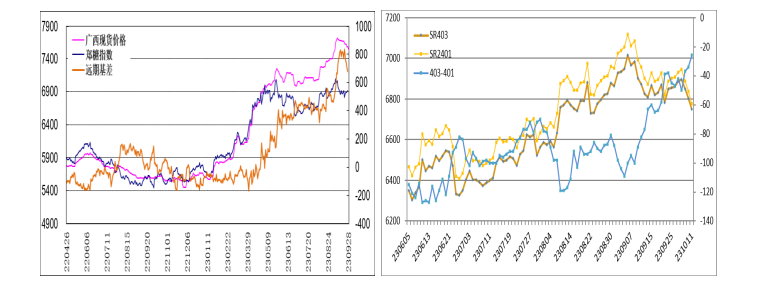

郑糖增仓下行。SR401 在 6805-6857 元之间波动, 收盘下跌 1.34%。

背景分析

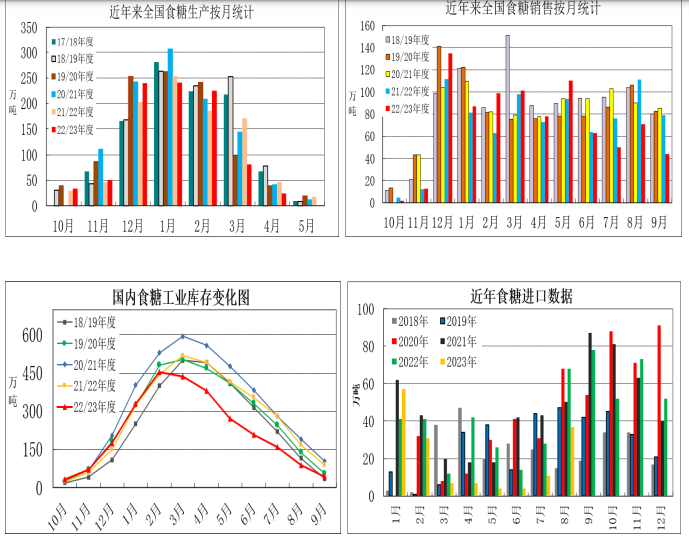

截至 2023 年 9 月底,本制糖期累计生产食糖 897 万吨,同比减产 59 万吨。全国累计销售食糖 853 万吨,同比减少 14 万吨;累计销糖率 95.1%,同比加快 4.4 个百分点。全国制糖工业企业成品白 糖累计平均销售价格 6270 元/吨,同比回升 516 元/吨;2023 年 9 月成品白糖平均销售价格 7009 元/ 吨。

研报正文

【行情复盘】

期货市场:郑糖增仓下行。SR401 在 6805-6857 元之间波动, 收盘下跌 1.34%。

【重要资讯】

2023 年 10 月 9 日,ICE 原糖收盘价为 27.27 美分/磅,人民币 汇率为 7.2935。经测算,配额内巴西糖加工完税估算成本为 6950 元/吨,配额外巴西糖加工完税估算成本为 8943 元/吨; 配额内泰国糖加工完税估算成本为 6903 元/吨,配额外泰国糖 加工完税估算成本为 8883 元/吨。

【市场逻辑】

国内糖价继续走低,陈糖结转库存高于预期,而新糖上市压力则逐渐增加,再加上外糖进口可能环比大幅增长。另外, 国储糖拍卖后续进展也会对糖市造成影响。年底前国内糖市关注的重点转移至外糖进口到港量以及新糖估产预期及上市进度。国内甜菜糖生产将进入高峰期,农业农村部预计本年度甜菜糖产量将由上年的 108 万吨略增至 110 万吨。还有,国内甘蔗主产区天气状况相对有利,新糖估产量可能还会上调。

【交易策略】

关注 6800 元支撑位的表现,若跌破或将下探至 6500 元附 近。

2、现货价格

主要产区白糖报价下调。南宁报价为 7490 元;云南昆明报价为 7240 元。

3、消息面动态

根据市场机构 StoneX 最新预测,巴西中南部地区的甘蔗入榨量和糖产量预计将在 2024/25 榨季创下 新纪录。StoneX 预计巴西中南部地区的甘蔗收割面积将增加 6%;甘蔗入榨量为 6.293 亿吨,年增长率为 0.9%;并将分配更多的甘蔗用于糖的生产。

据市场机构 Hedgepoint Global Markets 最新估计,2023/24 榨季印度食糖产量预计为 3140 万吨。 Hedgepoint 的糖业分析师 Livea Coda 表示,由于乙醇计划、对粮食安全的担忧以及燃料价格的上涨,印 度 2023/24 榨季很有可能不会准许食糖出口。

据巴西对外贸易秘书处(Secex)公布的最新出口数据显示,巴西 9 月前四周出口糖 248.65 万吨,日 均出口量为 16.58 万吨,较上年 9 月全月的日均出口量 14.37 万吨增加 15%。上年 9 月全月出口量为 301.78 万吨。

今年以来,广西通过建立糖料蔗生产保护区动态平衡机制,深入开展糖料蔗生产保护区“桉退蔗进” 专项行动。截至 2023 年 8 月底,全区清理桉树、果树等非蔗作物面积 73.23 万亩,在“桉退”基础上完 成糖料蔗新植面积 60.06 万亩。据自治区糖业发展办公室相关负责人介绍,2023/2024 年榨季,全区糖料 蔗种植面积 1124 万亩,预计糖料蔗产量 4700 万吨,比上榨季增加 580 万吨左右;因糖料蔗增产、收购价 格提升,预计全区农民种蔗收入比上榨季有较大增长。

海关总署公布数据显示,2023 年 8 月我国进口甘蔗糖或甜菜糖水溶液(税则号 1702.9011)12.77 万吨, 同比增加 5.33 万吨,增幅 71.73%;进口甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过 50% (税则号 1702.9012) 5.37 万吨,同比增加 2.83 万吨,增幅 111.20%;进口其他固体糖及未加香料或着色 剂的糖浆、人造蜜及焦糖(税则号 1702.9090) 0.26 万吨,同比下降 0.07 万吨,降幅 21.85%。8 月,我国 税则号 170290 项下三类商品共进口 18.4 万吨,同比增加 8.09 万吨,增幅 78.48%。2023 年 1-8 月累计进 口税则号 170290 项下三类商品 122.63 万吨,同比增加 42.71 万吨,增幅 53.45%。

据外媒近日报道,美国北部种植甜菜的农民迎来了收割作业的好天气。明尼苏达州伦维尔的南明尼苏 达州甜菜糖合作社农业副总裁 Todd Geselius 表示,干燥的天气使得该合作社第一个月的预收割没有因雨 延误,一切进展顺利。

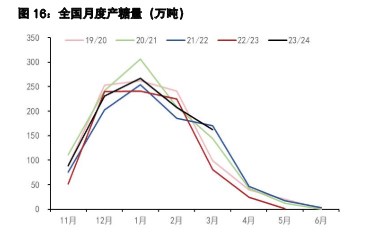

4、国内食糖产销及进口形势

截至 2023 年 9 月底,本制糖期累计生产食糖 897 万吨,同比减产 59 万吨。全国累计销售食糖 853 万吨,同比减少 14 万吨;累计销糖率 95.1%,同比加快 4.4 个百分点。全国制糖工业企业成品白 糖累计平均销售价格 6270 元/吨,同比回升 516 元/吨;2023 年 9 月成品白糖平均销售价格 7009 元/ 吨。

据海关总署公布的数据显示,2023 年 8 月份我国进口糖 37 万吨,比上年同期减少 31 万吨;2023 年 1-8 月份我国累计进口糖 158 万吨,比上年同期减少 114 万吨。2022/23 年度截至 8 月底累计进口糖 335 万吨,同比上年度减少 121 万吨。

5、国内白糖期货价差、基差走势

6、国外主要产糖国生产形势

巴西:据巴西蔗糖行业协会(Unica)发布的最新数据,9 月下半月产糖 336.4 万吨,较上年同期 增加 166.5 万吨,增幅 98.02%。

截至今年 9 月底,巴西主产区(中南部地区)已累计产糖 3261.5 万 吨(上年同期产糖为 2635.3 万吨),较上年同期增长 23.77%,用于生产糖的甘蔗比例从上年同期的 45.46%提高至 49.54%。

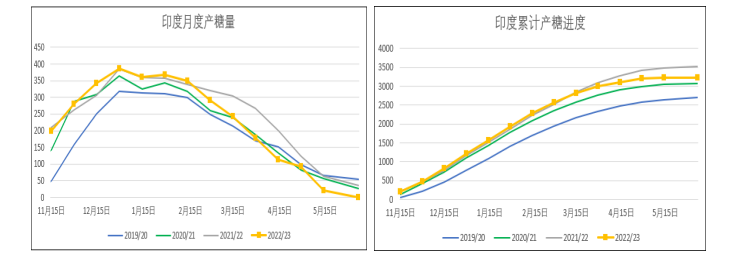

印度: 2022/23 榨季截至 2023 年 6 月 15 日,印度食糖产量达到 3296 万吨,同比减少 246 万吨, 降幅 8.4%。

10 月 11 日,郑糖仓单数量为 21951 张,较上一日减少 40 张;有效仓单预报 1235 张,较上一日变动 0 张。

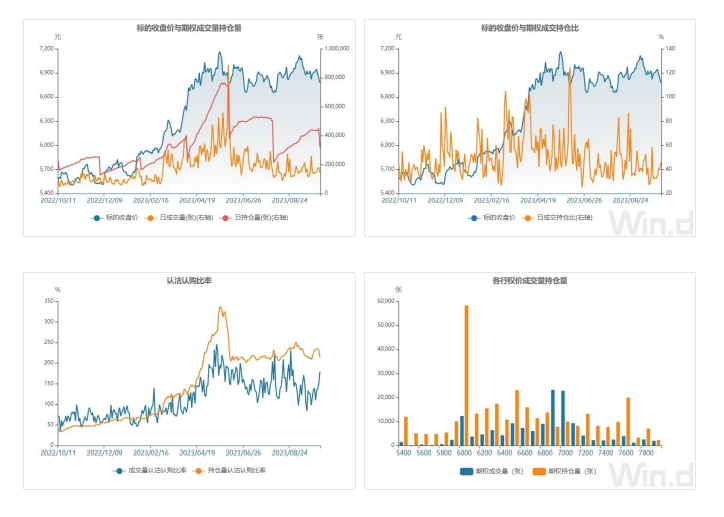

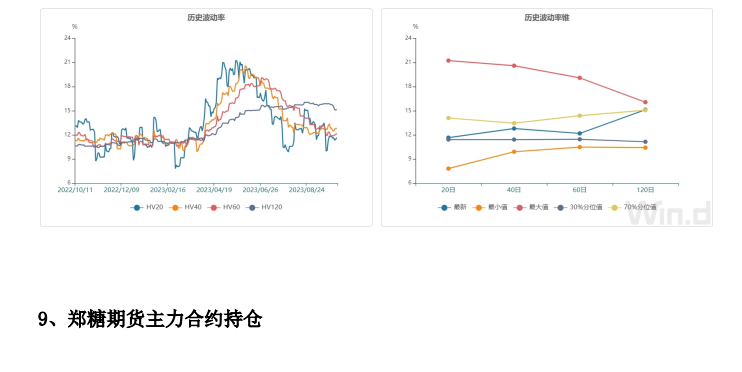

8、郑商所白糖期权成交持仓情况