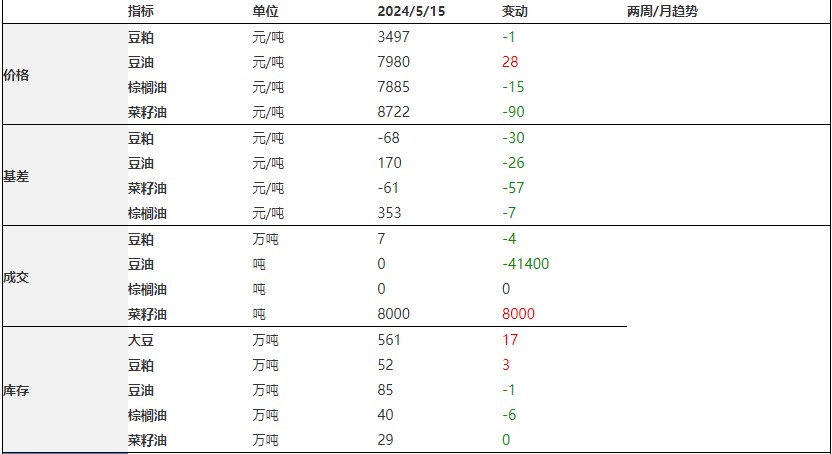

美豆新作供应偏紧提供支撑 油脂下行空间预计有限

资金流向

10月19日截至下午15:00收盘,棕榈油期货资金整体流入588.97万元。

操作建议

短期油脂维持震荡反弹思路。

背景分析

马来西亚9月末棕榈油库存环比上升9.60%至231万吨;马来西亚9月末棕榈油产量183万吨,同比增长3.33%,低于市场预估。

后市展望

不及预期的产量缓解了市场对棕榈油产量及库存增加的担忧。但目前印尼棕榈油持续去库存,马来西亚与印尼共计500万吨的库存压力并不算太高,或对棕榈油价格形成支撑。

研报正文

观点:震荡。

USDA10月供需报告预估2023年美国大豆单产为49.6蒲/英亩,低于上月预测的50.1蒲英亩,低于分析师们预期的49.9蒲/英亩;大豆产量预估调低至41.04亿蒲,低于上月预测的41.46亿蒲,低于分析师们预期的41.32亿蒲;2023/24年度美国大豆期末库存维持不变,仍为2.2亿蒲,报告偏多,美豆新作供应偏紧主导美豆类期货反弹,带动油脂油料市场整体低位反弹。

MPOB最新数据显示,马来西亚9月末棕榈油库存环比上升9.60%至231万吨;马来西亚9月末棕榈油产量183万吨,同比增长3.33%,低于市场预估,不及预期的产量缓解了市场对棕榈油产量及库存增加的担忧。但目前印尼棕榈油持续去库存,马来西亚与印尼共计500万吨的库存压力并不算太高,或对棕榈油价格形成支撑。厄尔尼诺气候不断加强,11月棕榈油进入季节性减产期,供应端或带来提振。

国内方面,油脂震荡跟随外盘反弹。库存方面,截止到2023年第40周末,国内三大食用油库存总量为242.79万吨,周度增加10.83万吨,环比增加4.67%,同比增加78.04%。其中豆油库存为119.80万吨,周度增加1.38万吨,环比增加1.17%,同比增加40.05%;食用棕油库存为75.18万吨,周度增加10.14万吨,环比增加15.59%,同比增加104.68%;菜油库存为47.81万吨,周度下降0.69万吨,环比下降1.42%,同比增加239.08%。油脂总库存上升,远月进口增加,随着消费淡季的来临,库存压力增大。

短期油脂维持震荡反弹思路,美豆偏紧的供应及较高的原油价格提供了底部支撑,油脂下行空间预计有限。厄尔尼诺气候对巴西产量产生影响预期下,四季度到明年年初油脂或易涨难跌,可逢低建立长线多单。