底部支撑较强 油脂震荡偏强

行情复盘

11月10日,棕榈油期货主力合约收涨1.26%至7398.0元。

持仓量变化

11月10日收盘,棕榈油期货持仓量:-7318手至430775手。

现货市场

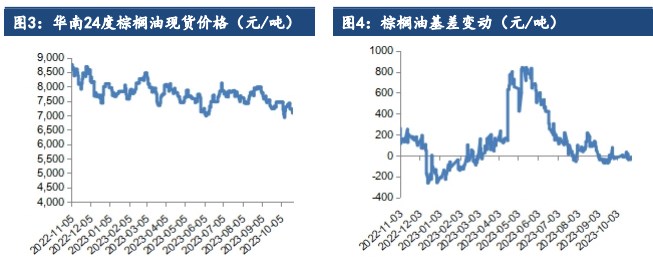

华南 24 度:现货:P2401-30,11 月船期:P2401-10;12 月船期:P2401+20。东莞一级菜油现货 01+300;东莞三级菜油 01+150(11 月),华南不定库01+20(11-1 月)。华东一豆 01+340(12-1 月),01+310(1-3 月),01+150(3-5月)。

后市展望

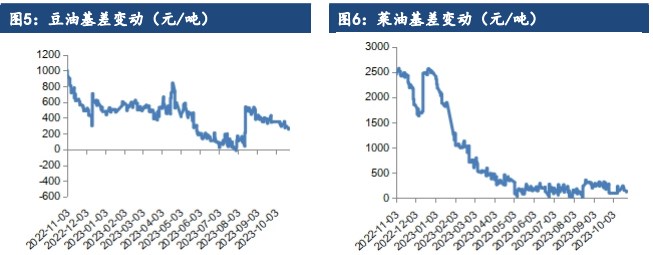

国内供需宽松压力主要体验在基差上,远期基差走势偏弱。跟踪厄尔尼诺发展动态以及主要产区天气。

研报正文

一、行情回顾与操作建议

华南 24 度:现货:P2401-30,11 月船期:P2401-10;12 月船期:P2401+20。东莞一级菜油现货 01+300;东莞三级菜油 01+150(11 月),华南不定库01+20(11-1 月)。华东一豆 01+340(12-1 月),01+310(1-3 月),01+150(3-5月)。

三大油脂震荡偏强,虽部分持仓变动较大,但底部不断上移。USDA和MPOB两份报告先后发布。USDA 报告调高美豆单产,对南美大豆产量未作调整,CBOT大豆进入南美大豆天气市,关注后期南美天气以及美豆出口情况。

MPOB 报告出口保持增长而最终库存意外利多,对底部支撑较强,后期大概率去库存。操作上看区间震荡,没有明显的驱动,逢低买入为主。国内供需宽松压力主要体验在基差上,远期基差走势偏弱。跟踪厄尔尼诺发展动态以及主要产区天气。

二、行业要闻

根据独立检验机构 AmSpec 公布数据显示,马来西亚11 月1-10 日棕榈油出口量为 403505 吨,较 10 月 1-10 日出口的395893 吨增加1.9%。

根据船运调查机构 ITS 公布数据显示,马来西亚11 月1-10 日棕榈油出口量为 398375 吨,较 10 月 1-10 日出口的394570 吨增加1.0%。

印尼 2023/24 年度棕榈油产量估计在 5,000 万吨,较上年度低1.4%,原因在于厄尔尼诺的影响以及油棕重植。马来西亚2023/24 年度棕榈油产量估计为 1,900 万吨,较上年度高 3.3%,或得益于劳动力的改善和更大的收割面积。

南部半岛棕榈油压榨商协会(SPPOMA)最新发布的数据显示,2023年11月 1-5 日马来西亚棕榈油产量较上月同期下降14.90%,油棕鲜果串单产下降 13.64%,出油率下滑 0.24%。

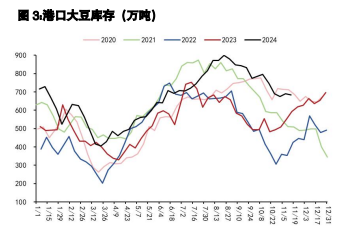

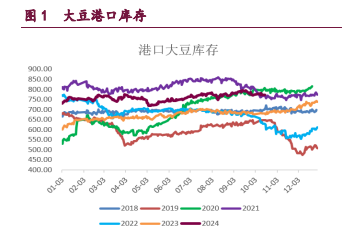

三、数据概览