宏观情绪和冬储预期推动下 双焦需求走强

行情复盘

11月10日,焦炭期货主力合约收涨2.14%至2596.0元。

持仓量变化

11月10日收盘,焦炭期货持仓量:+1159手至49058手。

背景分析

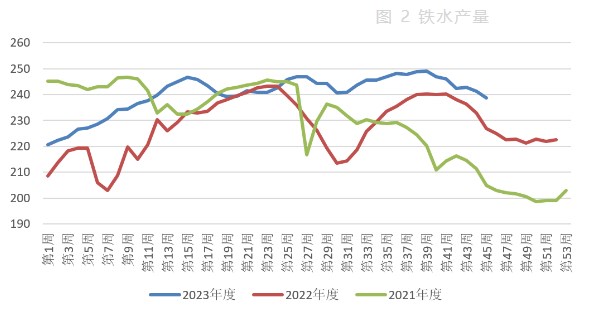

11月地产刺激政策持续作用,地产复苏预期增加,利好黑色系。本周铁水产量小幅下滑,但同比仍处在高位,冬储在即,铁水后续下跌空间预计有限。

后市展望

地产政策持续发力,宏观情绪好转,铁水产量虽有下滑,但同比依旧高位。冬储临近,铁水产量下滑空间有限,近期下游进行补库,双焦从生产端向需求端流动,双焦需求走强。

研报正文

一、行情回顾

地产政策持续发力,宏观情绪好转。叠加冬储临近,市场对后市需求看好,信心逐渐恢复,成材、原料协同上涨,双焦突破前期高点。回归基本面,焦煤本周小幅累库,但整体库存偏低,对市场形成支撑。焦炭经过前期去产能,供给小幅收缩,铁水虽然下滑,但同比高位,对行情亦有支撑。

二、焦炭供需分析

2.1 焦炭需求

11月地产刺激政策持续作用,地产复苏预期增加,利好黑色系。本周铁水产量小幅下滑,但同比仍处在高位,冬储在即,铁水后续下跌空间预计有限。

根据钢联调研信息,主动冬储企业占比34.4%,冬储积极性整体不高,呈现北强南弱态势,需求仍是影响企业冬储的首要因素。63%企业计划冬储量维持在万吨以内,70%以上企业冬储现货和盘面意向成本低于3500元/吨。冬储整体强度预期不大,但仍会如约而至,对成材需求将形成带动作用,进而增加对原料焦炭的需求。焦炭需求呈强预期弱现实。

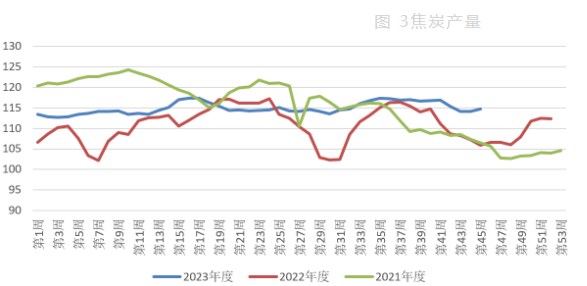

2.2 焦炭供给

前期产能淘汰计划导致焦炭供给出现下滑,近期焦化厂和钢厂焦炭产量均有回升,补充了部分空缺,供给有所回升。本周焦炭利润下滑明显,后续增产积极性预计下滑。钢厂利润上涨较为迅速,也存在钢厂让利焦炭的可能。

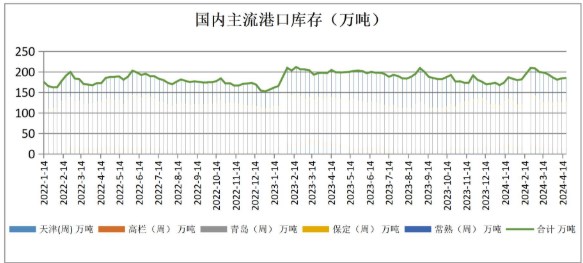

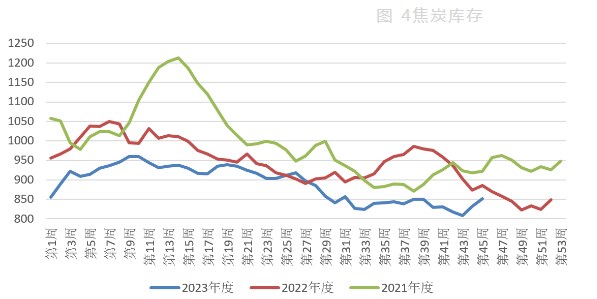

2.3 焦炭库存

本周焦炭库存增加,其中钢厂增加2.22%,港口增加3.44%,焦化厂减少0.04%。库存从上游向下游流动。铁水产量同比高位,对焦炭消耗量较大,需求形成支撑,焦炭供给虽有恢复,但受限于焦化厂的利润空间,在这种情况下,焦炭或存在提涨的可能。

三、焦煤供需分析

3.1 焦煤供给

受环保政策和安全检查影响,煤矿依旧存在压力。近期虽有部分煤矿复产,但压力依旧制约总体供给增量,国内供给短期维持稳定。海运煤放量边际减弱,蒙煤通车量逐渐增加,甘其毛都口岸通车量回升至1100车附近,满都拉和策克口岸通车量也持续增加,进口端稳中偏强运行。结合国内供给和进口情况来看,短期供给端波动较小。

3.2 焦煤库存

安全检查和环保限产制约了供给增量,焦煤供给短期持稳运行。近期下游拿货积极性增加,焦化厂和钢厂均有补库,需求推动下坑口涨价范围持续扩大。焦煤库存目前在低位,累库幅度有所放缓,若需求持续走强,焦煤库存存在下行可能,对煤价或形成支撑。

四、行情展望

地产政策持续发力,宏观情绪好转,铁水产量虽有下滑,但同比依旧高位。冬储临近,铁水产量下滑空间有限,近期下游进行补库,双焦从生产端向需求端流动,双焦需求走强。

焦化厂再次面临亏损,而钢厂利润有所恢复,基于此,焦炭或有提涨可能。焦煤目前库存偏低,宏观情绪和冬储预期推动下,焦煤需求或持续好转,对焦煤价格形成支撑。盘面双焦突破上涨,建议偏多思路操作。

相关股票合约如下,请多加关注行情变化,控制好持仓!