预计玉米低位震荡为主 棉花下游需求持续转

行情复盘

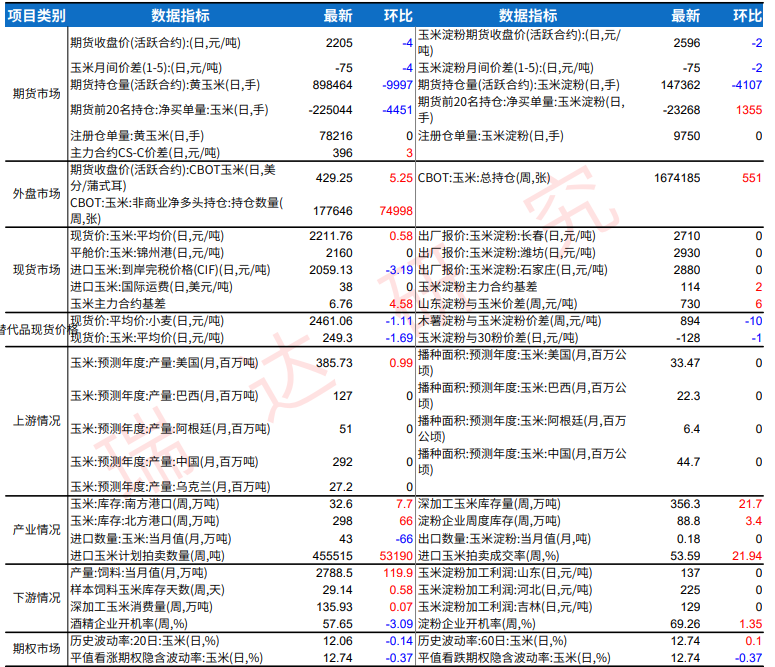

11月10日,玉米期货主力合约收跌1.14%至2520.0元。

资金流向

11月10日收盘,玉米期货资金整体流入3063.36万元。

背景分析

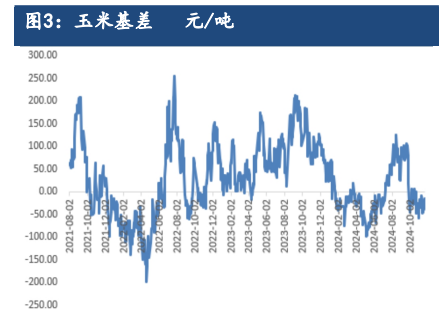

国内方面,本月初期东北大范围降雪天气影响粮源外运,玉米价格有所反弹,农户亦存被动惜售情况,但预计此次降雪为短时间影响,随着物流逐步恢复,近日北方港口晨间集港量增幅明显,关注市场购销心态变化。

后市展望

后续关注贸易环节和下游企业的建库意愿,以及政策动向,逢低轮入或是再次启动增储等相关信息。盘面远月05合约或对应粮权转移贸易环节建库阶段,价格预期相对乐观,可关注逢低布局05多单机会,亦可关注1-5反套机会。

研报正文

【玉米】

上一交易日隔夜美盘玉米基准合约收低0.9%,市场继续消化美农月度供需报告利空影响。美国农业部在11月份供需报告中预计今年美国玉米平均单产为每英亩174.9蒲,较上月上调1.9蒲,比上年提高1.5蒲。

这一数据也超过市场预期的173.2蒲。美国玉米产量预估调高到创纪录的152.34亿蒲,高于10月份预测的150.64亿蒲,比上年产量提高了11.1%。由于玉米产量上调,美国农业部将2023/24年度美国玉米期末库存调高到21.56亿蒲,高于上月预测的21.11亿蒲,比上年度期末库存激增近8亿蒲或58%。

玉米农场平均价格预估下调10美分,至每蒲4.85美元。待本月美农报告交易过后,关注上市压力及出口需求端预期变化情况。

国内方面,本月初期东北大范围降雪天气影响粮源外运,玉米价格有所反弹,农户亦存被动惜售情况,但预计此次降雪为短时间影响,随着物流逐步恢复,近日北方港口晨间集港量增幅明显,关注市场购销心态变化。目前东北已大范围降温,关注对玉米脱粒上市以及惜售情绪的影响,整个11-12月份供应压力仍在,现货端预计仍是偏弱运行为主,连盘01合约反弹后可适时关注逢高布局空单机会,预计低位震荡为主。

后续关注贸易环节和下游企业的建库意愿,以及政策动向,逢低轮入或是再次启动增储等相关信息。盘面远月05合约或对应粮权转移贸易环节建库阶段,价格预期相对乐观,可关注逢低布局05多单机会,亦可关注1-5反套机会。

【白糖】

国际方面,国际原糖维持高位偏强运行,北半球开榨在即,印度、泰国均有利多消息可炒作。国内方面,郑糖近期多头情绪较高,但需谨防套保风险,短期可继续区间操作高抛低吸,关注区间6700—7100元/吨。

中期来看,新糖量价将会影响上方空间,国内库存消耗情况将影响波动节奏,新季国内估产同比增加80万吨以上,四季度国内糖价高位震荡运行可能性较大。长期来看,如果原糖维持高位,加工糖厂持续性无法点价,如果外盘继续拉涨,四季度末至明年一二季度郑糖可能出现拉涨,形成双顶后回落。

长远来看,连续两个榨季的高昂糖价将催动全球产能扩大、种植意愿上升和替代概率增加,最终改变食糖供需格局,但筑顶回落过程缓慢。

【棉花】

现阶段,新花收购持续进行,全国棉花采摘进度为87%,交售进度为75.4%,加工196万吨,下游需求持续转差,棉纱渠道库存去库有限,高企问题暂难解决,纱厂和布厂开机率进一步下滑,且纱厂和布厂皆延续原料去库,产品累库的趋势,下游运行情况持续恶化,负反馈累积。

短期,抛储持续进行,下游企业运行情况周度环比转差,市场对于后市信心不足,或震荡偏弱运行为主。在抛储结束后关注仓单情况,盘面或小幅反弹,但鉴于套保盘和下游情况不佳,其幅度也较有限,且在套保到一定程度后再度回归弱需求,或存在一定程度的下跌空间。操作上,建议逢高空为主,之后需关注12月加工产量以及下游是否会有所好转。