沪镍供需过剩格局不变 不锈钢价格承压向下

行情复盘

12月4日,沪镍期货主力合约收跌0.74%至128460.0元。

资金流向

12月5日截至下午15:00收盘,沪镍期货资金整体流入5442.39万元。

期货市场

收盘价收于20均线以下,20均线向下,偏空。主力持仓净空,空增,偏空。

背景分析

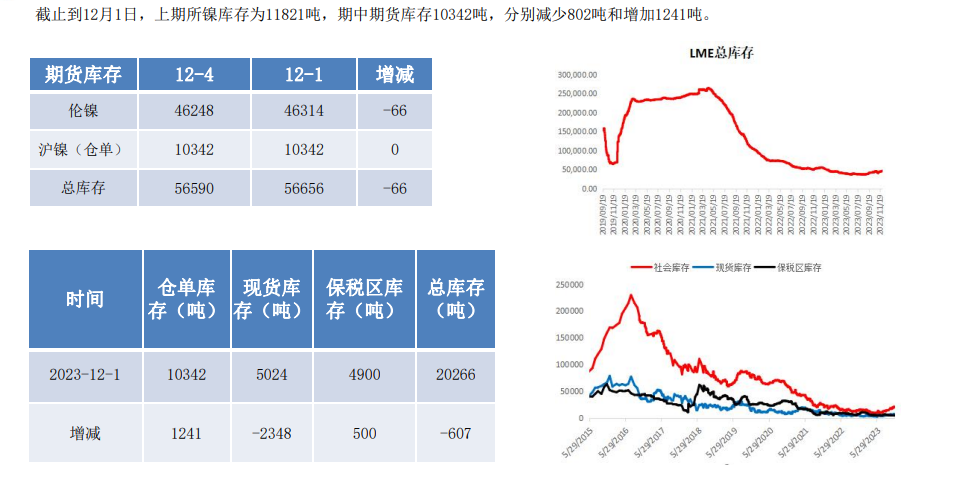

LME库存46248,-66,上交所仓单10342,0,中性。国内产能产量上升,电积镍产量释放,过剩格局慢慢体现。

研报正文

【镍】

1、基本面:上周镍价冲高回落,主要受到印尼镍新机制消息影响。进口窗口持续关闭,难有增量,国产镍供应充足,需求无新增长点,供需过剩格局不变,弱势运行。从产业链来看,不锈钢成本继续回落,价格承压向下,镍铁过剩对镍价利空。新能源产业链,短线或增长放缓。从长线来看,镍铁、纯镍和中间品均慢慢走向过剩,中长线维持偏空思路。偏空。

2、基差:现货131450,基差2990,偏多。

3、库存:LME库存46248,-66,上交所仓单10342,0,中性。

4、盘面:收盘价收于20均线以下,20均线向下,偏空。

5、主力持仓:主力持仓净空,空增,偏空。

6、结论:沪镍2401:长线空单思路。短线或进入修复调整,前空少量暂持,站回20均线出局。

【不锈钢】

1、基本面:现货不锈钢价格下降,镍矿价格回落,高镍铁价格回落,300系库存下降。中长线产能增量较充裕。偏空。

2、基差:不锈钢平均价格14350,基差745,偏多。

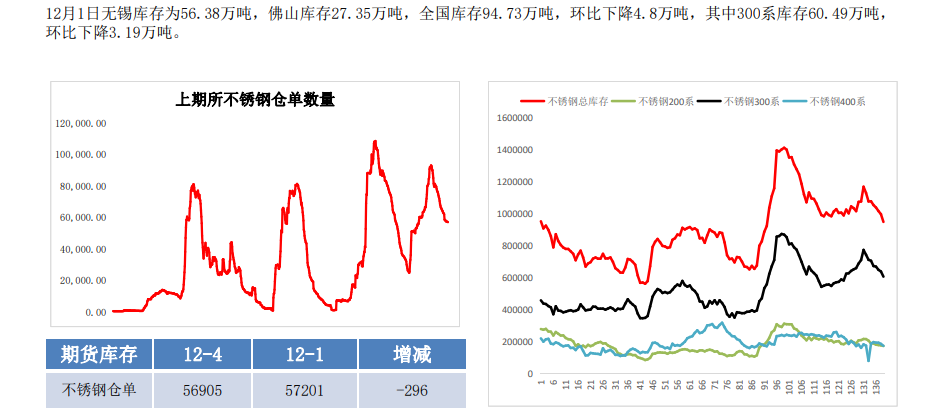

3、库存:期货仓单:56905,-296,中性。

4、盘面:收盘价在20均线以下,20均线向下,偏空。

5、结论:不锈钢2401:少量空单持有,20均线仍是压力,站回20均线出局。

利多:

1、七部门力争全年新能源车销量900万辆,新能源产业链表现较好。

2、印尼镍新机制。

利空:

1、国内产能产量上升,电积镍产量释放,过剩格局慢慢体现。

2、2023年原生镍全面过剩。

3、镍矿、镍铁价格继续向下承压。

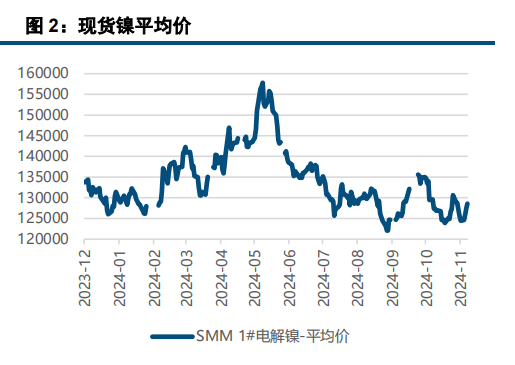

镍、不锈钢价格基本概览

镍仓单、库存

不锈钢仓单、库存

镍矿、镍铁价格

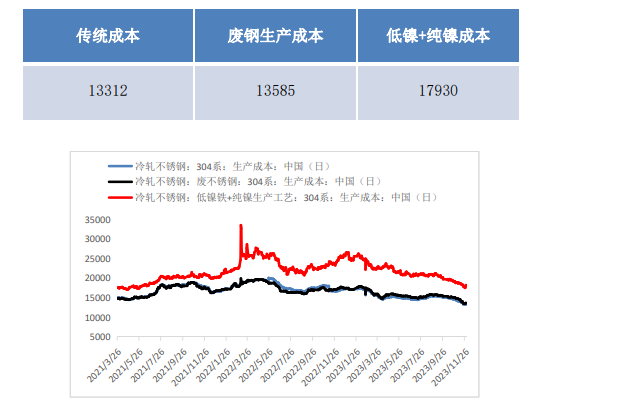

不锈钢生产成本

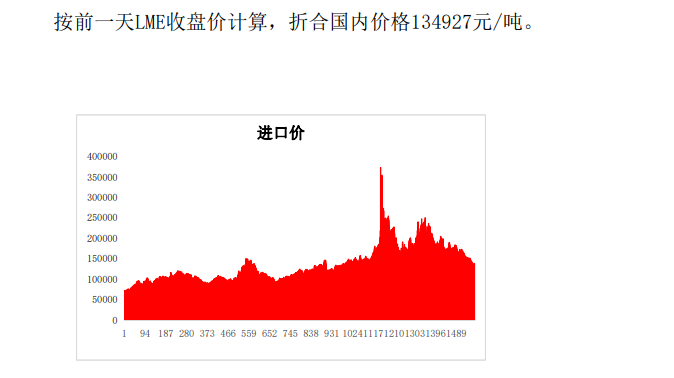

镍进口成本测算