棉花供应端逐渐宽松 下跌趋势尚未迎来扭转

行情复盘

12月5日,棉花期货主力合约收涨0.27%至14945.0元。

资金流向

12月5日收盘,棉花期货资金整体流出1.90亿元。

背景分析

需求上,纺企接单不足,淡季特征深化,中间环节纱线库存积压,走货压力大,谨慎采购。织厂订单亦偏少,终端需求转弱。国内服装零售环比转弱,出口处同期最差水平,并面临宏观压力。

后市展望

盘面来看,棉价探底反弹;随着内外棉价差缩小,抛储暂停,后市供应压力有所减弱。01 临近交割,中长线空单建议逢低做止盈操作。05 交易逻辑将转向需求端定价,等待后市波段操作机会,短线观望为主。

研报正文

【策略分析】

国外方面,全球消费依然黯淡,供应端预期持稳。中国签约量回落,美对中发运增加。随着美棉价格优势不再,中国签约逐步回落,美棉高位震荡走弱。

国内方面,由于加工成本与期现价格倒挂,新棉销售进度缓慢,导致轧花厂出货不积极。轧花厂累计皮棉加工量是同比偏高的,皮棉陆续入库公检。疆棉发运持续走升、外棉大量到港,进口棉、纱到港量保持高位;新棉继续上量,高频数据上看,棉花商业库存环比持续增加;新棉销售同比偏差,疆棉发运量同比持续偏低。

需求上,纺企接单不足,淡季特征深化,中间环节纱线库存积压,走货压力大,谨慎采购。织厂订单亦偏少,终端需求转弱。国内服装零售环比转弱,出口处同期最差水平,并面临宏观压力。

国内商业库存增加,新棉加工进度加快,供应端逐渐宽松,转入消费淡季,后市仍不乐观,中期下跌趋势尚未迎来扭转。

盘面来看,棉价探底反弹;随着内外棉价差缩小,抛储暂停,后市供应压力有所减弱。01 临近交割,中长线空单建议逢低做止盈操作。05 交易逻辑将转向需求端定价,等待后市波段操作机会,短线观望为主。

【期现行情】

期货方面:

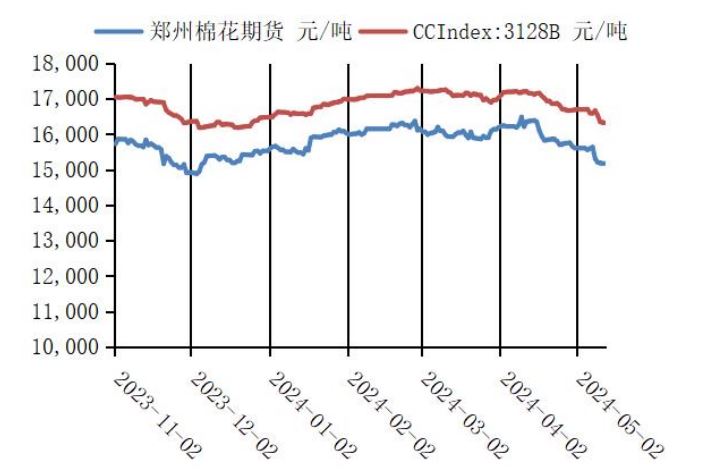

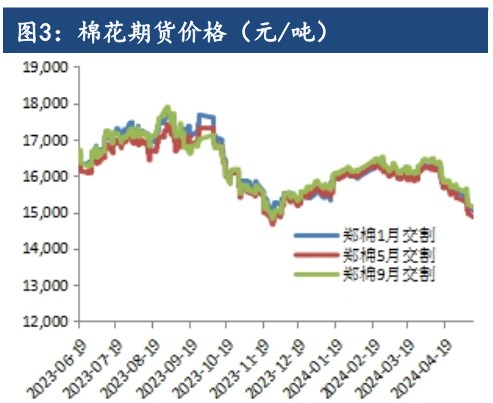

截至收盘,CF2405,+0.27%,报 14945 元/吨,持仓+9805 手。

现货方面:

12 月 5 日,1%关税下美棉 M1-1/8 到港价-157,报 15798 元/吨;国内 3128B 皮棉均价较上一交易日+9,报 16183 元/吨;全国 32s 纯棉纱环锭纺价格 23056 元/吨,下跌 88 元/ 吨;纺纱利润为 254.7 元/吨,减少 97.9 元/吨。内外棉价差扩大 166 元/吨为 385 元/吨。

【基本面跟踪】

消息上:

巴西马托格罗索州农业经济厅(IMEA)公布的月报显示,该州 2023/24 年度棉花种植面积预期为 135.45 万公顷,较上月预测的 131.24 万公顷增加 3.21%,较上年预测的 120.29 万公顷增加 12.60%;单产预期为 4265 千克/公顷,维持此前预期不变,较上年预测的 4667 千克 /公顷减少 8.61%;产量预期为 577.72 万吨,较上月预测的 559.8 万吨增加 3.21%,较上年预测的 561.4 万吨增加 2.91%。

据巴西农业部下属的国家商品供应公司 CONAB,截至 12 月 02 日,巴西棉花播种率为 0.5%,上周为 0.1%。

基本面上:

库存方面,据 Mysteel,截止 12 月 1 日,棉花商业总库存 328.18 万吨,环比上周增加 40.12 万吨。 其中,新疆地区商品棉 267.17 万吨,周环增加 37.06 万吨。内地地区商品棉 21.31 万吨,周环比减少 0.14 万吨。

截止至 11 月 30 日,进口棉花主要港口库存周环比增 8.7%,总库存 39.8 吨。

下游方面,纺企走货压力较大,刚需采购为主。截至 12 月 1 日当周,纱厂纱线库存天数 32.2 天,环比-0.6 天;开机率 65.5%,环比+0.5%;纺企棉花折存天数为 27 天,环比+0.3 天。

纺织方面,终端订单有所好转,织企开机稳中有落。截至 12 月 1 日当周,下游织厂开工率为 38.3%,环比+1.4%。产成品库存天数为 27.36 天,此前一周为 27.13 天。

截至 11 月 24 日,纺织企业订单天数为 14.58 天,前值为 14.67 天。