受碱厂环保整改影响 纯碱短期供需错配

行情复盘

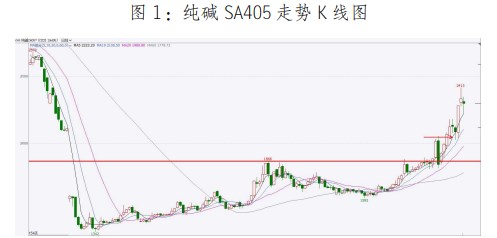

12月11日,纯碱期货主力合约收跌2.42%至2296.0元。

持仓量变化

12月11日收盘,纯碱期货持仓量:+11559手至499626手。

期货市场

截止11日收盘,纯碱主力合约SA405 合约收报于 2296 元/吨,较昨日下跌 36 元/吨,跌幅1.54%。成交量增减46.8万手至 156.3 万手,持仓量增 1.2 万手至50 万手。

后市展望

产量缓慢恢复中,远兴3线投料,待青海碱厂整改结束或者远兴 3 线达产后,纯碱供应远期依旧十分充足,未来供应过剩必然。

研报正文

一、市场行情观点

1.操作建议

纯碱基本面:11 月开始受青海昆仑、发投等碱厂环保整改影响,以上企业纯碱产能下降至少 50%,短期供需错配。远兴3 线11月28日投料表明供应偏紧的局面不会持续太久,远月大幅上涨后套保时机更好。

纯碱上周(截止到 2023 年 12 月 7 日)产量66.61万吨,环比+0.37%;库存 36.70 万吨,环比-3.55%。产量缓慢恢复中,远兴3线投料,待青海碱厂整改结束或者远兴 3 线达产后,纯碱供应远期依旧十分充足,未来供应过剩必然。

今日纯碱主力SA2405 低开剧烈震荡,先抑后扬,多空分歧明显。近期郑商所连续出台相关政策提保、提高手续费、最小开仓量 4 手起等,抑制过度投机。大方向纯碱总体远月合约大涨后逢高沽空策略不变,大涨后关注空单及套保单参与时机。待开工率和周度产量恢复后,生产企业仍可逢高介入套保单。仍需特别关注青海昆仑、发投的复产情况和远兴3 线的达产情况。

二、期货行情回顾

纯碱今日主力合约 SA2305 先抑后扬,宽幅震荡,重心有所下移。夜盘低开后震荡下挫,失守 2300 关口,日内低位运行,午后再度增仓上行,冲至 2300 上方后尾盘减仓下行,整体表现偏强。

目前处于2200-2400 高位震荡区间。大方向纯碱总体远月合约大涨后逢高沽空策略不变,密切关注青海复工消息,待开工率和周度产量恢复后,生产企业仍可逢高介入套保单。

截止收盘,纯碱主力合约SA405 合约收报于 2296 元/吨,较昨日下跌 36 元/吨,跌幅1.54%。成交量增减46.8万手至 156.3 万手,持仓量增 1.2 万手至50 万手。

三、行业信息

1.现货情况:今日国内纯碱市场震荡运行,价格延续高位。个别企业负荷波动,开工及产量下降趋势。企业库存不高,低位徘徊,订单不错,短期压力小。近期,现货价格高位,贸易商出货,情绪有所减弱。下游刚需采购,按需为主,对于高价抵触。重碱送到价格:华东 2850-3000,华南 3200-3300,华中 2850-3000,华北2950-3100,西南 3050-3200,西北(出厂)2600-2900,现货价格高位。

2.上周纯碱产量增加 0.24 万吨,增加0.37%。据隆众资讯,截止到 2023 年 12 月 7 日,周内纯碱产量 66.61 万吨,环比增加0.24万吨,增加 0.37%。

3.开工率上周增加 0.31 个百分点。据隆众资讯,截止到2023年12 月 7 日,周内纯碱整体开工率 85.04%,环比增加0.31%。

4.库存上周下降 3.55%。据隆众资讯,截止到2023 年12 月7日,本周国内纯碱厂家总库存36.70万吨,环比下降1.35万吨,下降3.55%。其中,轻质库存 23.51 万吨,重质库存 13.19 万吨。

5.进出口方面:据隆众资讯,2023 年10 月中国纯碱出口5.74万吨,较上月增加 0.13 万吨,增幅为 2.16%。2023 年1-10 月累计出口量为 133.57 万吨,较去年同期减少 33.48 万吨,跌幅为20.04%;2023 年 10 月中国纯碱进口 15.43 万吨,较上月减少0.54 万吨,跌幅为 3.34%。2023 年 1-10 月累计进口量为52.03 万吨,较去年同期增加 40.91 万吨,增幅为 367.89%。

6.国家统计局最新公布:中国 10 月纯碱(碳酸钠)产量309.5万吨,同比增长 21.4%;1-10 月累计产量2665.7 万吨,同比增长9.7%。