玉米现货端走货困难拖累价格 棉花需求季节性边际好转

行情复盘

12月13日,棉花期货主力合约收跌0.52%至15285.0元。

资金流向

12月13日收盘,棉花期货资金整体流出1.50亿元。

背景分析

需求侧,12月季节性外单和春单开始下放,国内棉纺产业链下游受季节性订单增量影响,企业运行情况以及库存结构较前期周度环比持续有所好转,不过目前主要为布厂改善,还未有效传导至纱厂。

后市展望

现阶段需求季节性边际好转,不过同比依旧不算乐观,近月交割也有所支撑,但是新花货权仍主要集中在轧花厂手中,鉴于前期合适套保位较少,目前上方仍有较强套保压力,郑棉或维持区间震荡为主。

研报正文

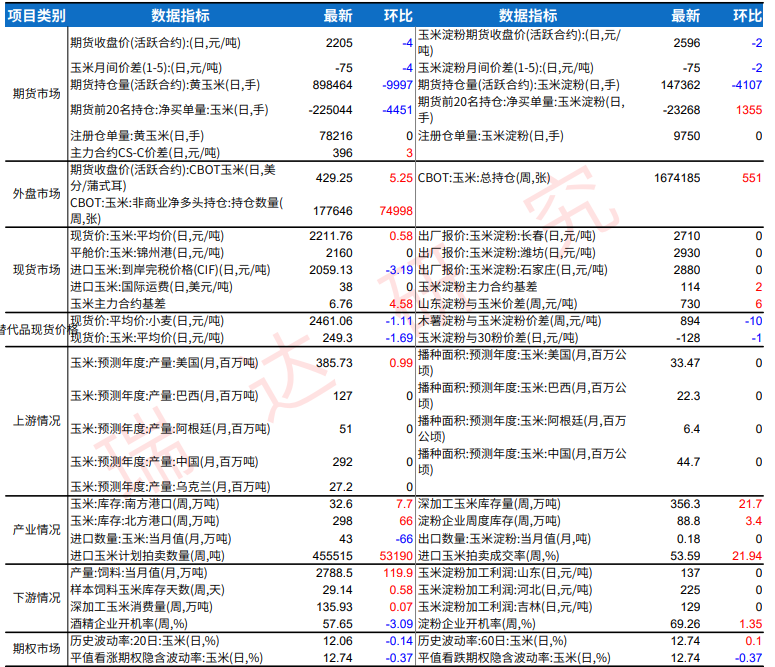

【玉米】

隔夜美盘玉米基准合约收低1.2%,气象预报显示,巴西干旱的北部地区下周将会出现有利降雨,缓解干旱对农作物造成的生长压力,令玉米期货承压走低。

美国农业部周度出口检验报告显示,上周美国出口玉米检验量为711,733吨,位于市场预期范围70万吨到117.5万吨的低端,出口检验数据不振,拖累盘面。本月美国农业部维持对巴西和阿根廷玉米产量预估不变后,玉米价格下跌,关注后续出口销售预期变化。

国内方面,东北集中上量阶段价格延续走弱,锦州港玉米收购价近日呈现加速下跌,贸易走货困难,市场悲观情绪加剧,华北昨日上量创新季玉米上市以来新高,价格再度下探,广东港谷物高位,进口玉米储备拍卖仍在持续,供应端仍显充足。

连盘方面,短期来看盘面走势预期仍偏弱,现货端走货困难拖累价格,但01合约继续下行空间有限,仍需等待现货价格大跌配合,01合约临近交割前期空单建议止盈,03合约空单仍可继续持有。

目前基层惜售心态增加,而贸易环节亦不愿入市采购,导致基层售粮进度不及此前预期,卖压恐再度后移,进而压制03和05合约走势,逢低做多主体建议可转向关注07合约,套利方面,建议转向关注3-7反套或5-7反套,风险点仍在于售粮压力的兑现情况。

【白糖】

国际方面来看,隔夜ICE原糖期货主力合约前涨后跌,收盘报价21.89美分/磅,关注短期是否出现有效反弹。巴西食糖产量最新数据利空糖价,印度多次就E20计划中乙醇当糖量进行炒作,短期预计国际原糖承压运行。

中长期来看,国际糖价高位或已经出现,但转势阶段反复无常,仍有拉高可能,需要继续关注未来四个月内印度方面的话题炒作力度,长线可高位布空。

国内方面来看,郑糖继续低位盘整,现货端报价偏弱,拖累盘面,关注云南糖和广东糖上市情况。中期来看,目前国内新季食糖生产存在短期上量预期,盘面承压,但盘面接近新榨季食糖完税成本线,后期随着补库预期的到来,盘面反复的可能性增加,库存的变动影响郑糖的节奏,前低空单可关注技术位止盈,前高空单仍可继续持有。长期来看,牛熊转势阶段,可能出现大幅波动,长期逢高布空主线不改。

【棉花】

宏观方面,昨日美联储考虑降息以保持经济平稳增长,姿态较“鸽”,商品整体运行情况有所提振。产业方面,新花采摘交售基本结束,疆内新花累积加工量后来居上,已经超过往年同期,加工速度拐点已现,日加工量迅速回落,新花疆内产量预计在540-550万吨附近,全国580-590万吨。

需求侧,12月季节性外单和春单开始下放,国内棉纺产业链下游受季节性订单增量影响,企业运行情况以及库存结构较前期周度环比持续有所好转,不过目前主要为布厂改善,还未有效传导至纱厂。此外,棉纱渠道贸易商也已经停止大幅降价抛货的举措,或因年底资金回笼的需求已经解决,或因下游回暖看好需求复苏,又或因交割前夕棉花有所支撑,棉纱套棉花的模式难以有效对冲。

整体而言,现阶段需求季节性边际好转,不过同比依旧不算乐观,近月交割也有所支撑,但是新花货权仍主要集中在轧花厂手中,鉴于前期合适套保位较少,目前上方仍有较强套保压力,郑棉或维持区间震荡为主。

考虑到需求好转的持续性和幅度未可知,建议现阶段观望为主,待近月交割后关注下游情况究竟是昙花一现还是否极泰来,届时郑棉或随之运行。长期,明年看涨炒作话题较多,1季度适合逢低布局。