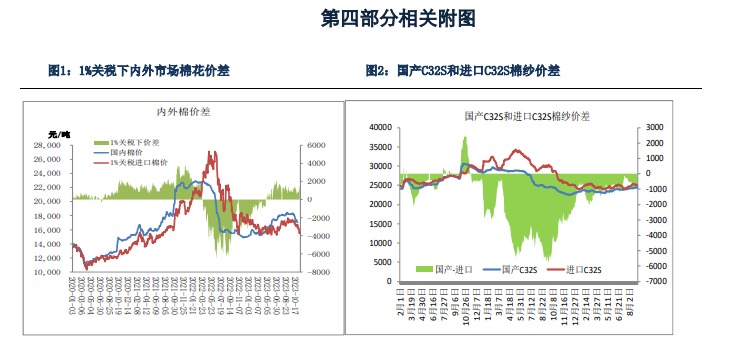

美棉或继续维持区间震荡 棉纱持续上涨压力较大

资金流向

12月19日收盘,棉花期货资金整体流出2919.72万元。

操作建议

预计短期棉花继续维持震荡走势。

背景分析

今年棉花供应预计至年底前都较为充足,需求端弱总体来看下游 需求短期难改,但相较于前两周,南通佛山地区的布厂开机小幅提升,下游棉纱流通 小幅好转。价格方面相较于前两周而言,抛货的幅度和烈度逐渐减小。

后市展望

基本面来看,市场走货情况较之前相比略有改善,但整体需求情况仍然较弱,考虑到目前并未出现其他新因素影响,因此预计短期棉花继续维持震荡走势,等待市场变化。

研报正文

第二部分

市场消息及观点

【棉花市场消息】

1、根据中国棉花信息网消息, 目前收购进入收尾阶段,加工增速明显放缓,截 至12月18日,新疆皮棉累计加工量较上一日增加 3.72 万吨至 451.37 万吨。

2、根据巴西农业部下属的国家商品供应公司 CONAB 统计,巴西棉播种进程陆续开启,主要集中在南马托格罗索州、戈亚斯和米纳斯吉拉斯州。截至 12 月 16 日巴西 2023/24 年度棉花种植完成 14.7%,环比增 10.3 个百分点,同比去年同期落后约 0.2 百 分点。

3、今日国产棉现货交投依旧较好,部分锁基差成交,纺企在开机整体略有回升情 况下郑棉下跌时对棉花现货采购尚可,也有较多挂单在 CF05 合约 15000 以下。当前国 产棉现货销售基差稳中偏弱;2023/24 北疆机采 3129/29B/杂 3 内较主流销售基差在 CF05+700~800 及以上,部分同品质南疆低基差在 CF05+600~700,疆内库。2023/24 新 疆机采 4129/28/B/杂 3~3.5 部分低基差成交价在 CF05+500~600 疆内库。

4、中国棉花信息网数据,11 月底全国棉花商业库存量为 453 万吨,较前一个月增 加了 212.6 万吨,与去年同期相比增加 84.6 万吨,其中新疆库棉花库存量为 357 万 吨,较上月增加 186.2 万吨,较去年同期增加 47.6 万吨,内地库棉花 63 万吨,较上月 增加 19.9 万吨,较去年同期增加 14.5 万吨,保税区棉花库存量为 34 万吨。同期纺织 企业棉花工业库存量为 91 万吨,较上月没有变化,较去年同期增加 42.2 万吨。

【观点】

国际市场

本年度全球棉花总产量、消费较上月均有调减。供给端来看,美棉产量当月略有调减,北半球大部分国家的棉花采收工作基本完成,棉花产量也逐渐清晰,预计后期调整空间不大。需求方面全球经济增速面临压力,下游短期得到改善的可能性较小。

印度方面,据 USDA 最新发布的 12 月供需平衡表中,印度棉产量和需求 端并未做出调整。美国方面新年度美棉的签约情况有所缓解,中国签约量仍然较多, 但考虑到经济疲软使得消费者消费信心不足,弱需求对市场产生主要影响并且近期未 出现其他新的因素刺激市场,预计未来美棉继续维持 77-90 美分/磅区间震荡。

国内市场方面

今年棉花供应预计至年底前都较为充足,需求端弱总体来看下游 需求短期难改,但相较于前两周,南通佛山地区的布厂开机小幅提升,下游棉纱流通 小幅好转。价格方面相较于前两周而言,抛货的幅度和烈度逐渐减小。从开机情况 看,棉纱开机继续下降,逐渐逼近往年新低,在中游 纱线库存依旧较大的情况下,短 期开机回升依旧较难。

成品库存依旧较高,仍在主动去库周期,当前市场买纱情绪依旧谨慎,并且当前市场整体宏观情绪较差,短期难以看到终端消费有大起色,近期家 纺服装终端企业主要以节前刚需补库为主, 心态较弱。

目前棉花基本面方面近期随着市场低价抛货现象的减少,现货价格跌幅以及库存 累计速度较前期开始略有放缓,纺企整体情况虽略有好转,但整体效益依旧为负,涨价较难, 市场弱需求短期难以得到明显改善。

【交易策略】

1、单边:基本面来看,市场走货情况较之前相比略有改善,但整体需求情况仍然较弱,考虑到目前并未出现其他新因素影响,因此预计短期棉花继续维持震荡走势,等待市场变化。

2、套利:考虑到近期价格表现较强,考虑到 05 合约套保压力较大,9 月合约预计在青黄不接的情况下棉花减产的矛盾相对更加突出,可考虑空 5 月多 9 月合约 。

3、期权:可考虑卖出宽跨期权:卖 CF405-C-15800&卖 CF405-P-14600。

【棉纱行业消息】

1、纯棉纱市场交投尚能维持,下游补库为主,订单持续性一般。棉纱价格持稳,继续上涨压力较大。纺企目前仍然大幅亏损,利润情况并无改善。现新疆产高配 C40S 带票到货 23300 元/吨。现湖北产 C32S 漂白品质带票到货报 23500 元/吨。现山东产紧 密纺 JC60S 包漂带票出厂价 31000 元/吨。

2、全棉坯布市场交投持续,下游贸易商拿货较多,但货比三家,价格多做对比。多数织厂表示坯布价格难涨,个别织厂有抛货。个别织厂近期计划回款,并表示今年 应收账款回款难度大。目前家纺和针织走货尚可,其余品种相对较弱,织厂也不愿多做库存,现陕西紧密纺 JC60S*JC60S 110*110 67"喷气含税出厂 7.5 元/米。

第三部分期权

波动率走势判断:棉花 120 日 HV 为 15.8595,波动率略降,CF405-C-15800 隐含波 动率为 16%,CF405-C-15400 隐含波动率为 16.1%,CF405-P-14600 隐含波动率为 17.5 %。

期权策略建议:郑棉主力合约持仓 PCR 为 0.5749,主力合约的成交量 PCR 为 0.8555,今日认购认沽成交量均有下降,认购成交量下降较明显,市场看跌情绪明显。

期权:可考虑卖出宽跨期权:卖 CF405-C-15800&卖 CF405-P-14600。