天然橡胶盘面企稳上扬 乙二醇上方空间较有限

行情复盘

12月22日,乙二醇期货主力合约收涨0.82%至4551.0元。

持仓量变化

12月22日收盘,乙二醇期货持仓量:-3709手至432960手。

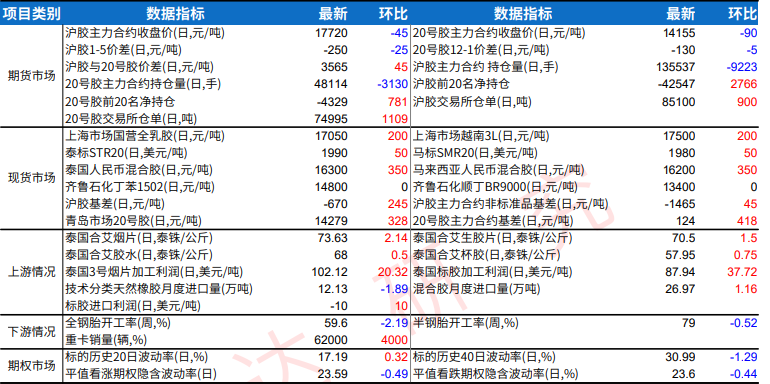

期货市场

上一交易日,乙二醇 2405 主力合约上涨,涨幅0.82%,盘中涨幅超3%。

背景分析

供应方面,乙二醇整体开工负荷在 61.33%(较上期上涨1.81%),其中煤制乙二醇开工负荷在 59.21%(较上期增加 0.82%)。上海石化38 万吨已于9月初停车检修,原计划 11 月底重启,目前推后至 2024 年一季度末;中海壳牌一条线10月中起停车,12.18 附近已重启,目前正常运行中;浙石化负荷环比提升;陕西榆林化学180万吨其中一个系列停车中,剩余两个系列一季度内轮修。

研报正文

【天然橡胶】

上一交易日,天胶主力合约收涨 1.55%,现货持稳,基差收窄。

本周盘面企稳上扬,主要系轮储消息面刺激,我们认为今年多次炒作轮储都未落地,更多兑现的是短期原料端的推动,后市在需求拖曳以及高库存的压力下上行空间有限,可关注短线沽空机会。

供应端方面,台风及冷空气导致海南产区本周提前停割,泰国南部产胶量不及预期,工厂依旧存在抢夺原料情况,胶水价格表现较强;2023 年11月中国天然及合成橡胶(包含胶乳)环比增加。

需求端方面,下游轮胎厂半钢持稳,全钢开工环比走高,半、全钢成品库存延续累库趋势,但整体库存压力较去年减小。

策略方面:关注短线沽空机会。

【乙二醇】

上一交易日,乙二醇 2405 主力合约上涨,涨幅0.82%,盘中涨幅超3%,华东市场现货价为 4432 元/吨。

供应方面,乙二醇整体开工负荷在 61.33%(较上期上涨1.81%),其中煤制乙二醇开工负荷在 59.21%(较上期增加 0.82%)。上海石化38 万吨已于9月初停车检修,原计划 11 月底重启,目前推后至 2024 年一季度末;中海壳牌一条线10月中起停车,12.18 附近已重启,目前正常运行中;浙石化负荷环比提升;陕西榆林化学180万吨其中一个系列停车中,剩余两个系列一季度内轮修。

需求方面,聚酯负荷降至89.7%。库存方面,华东主港地区 MEG 港口库存去库,前段时间因雨雪天气,张家港及以上航段均已封航,宁波地区封航,解封时间视天气情况而定,关注库存变化情况,预计本周仍小幅去库。

综上,受红海事件影响,聚酯原料近期整体走势偏强,同时因天气原因,部分港口封航,乙二醇实际到港量或减少,加上装置开工小幅缩量,供应压力小幅缓解,乙二醇持续上涨,但目前上方空间较有限,维持弱反弹的趋势,建议谨慎操作,回调做多为主,不建议追涨,关注港口情况。

策略方面:建议回调做多为主,不建议追涨。