上方套保压力较大 棉花价格反弹高度有限

行情复盘

1月5日,棉花期货主力合约收跌0.32%至15615.0元。

资金流向

1月5日收盘,棉花期货资金整体流出2.09亿元。

背景分析

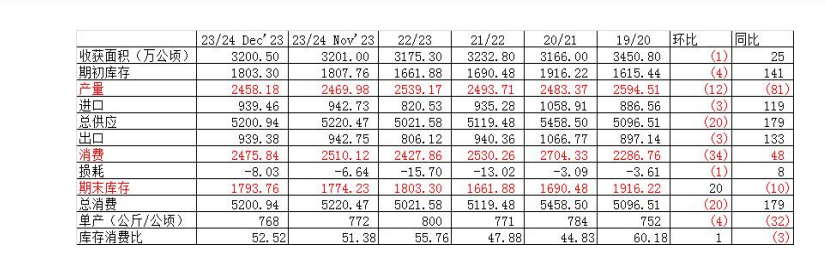

2023/24年度,全球棉花总产预期2458.18万吨,环比调减11.8万吨;全球消费量预期2475.84万吨,环比调增34.28万吨;出口量预期939.38万吨,环比调减3.37万吨;全球期末库存增至1793.76万吨,环比增加19.53万吨。

后市展望

上半年,全球可能因为美国和新疆天气好转而增产,全球期末库存属于中高位值,供应宽裕,不缺棉花。下半年,工商期末库存偏紧,到了5月份以后,棉花供应压力减弱,另外美国批发零售商库存降低,便具有采购动力,后期出口会有所好转。目前来看,棉价在1月会期现回归,有反弹的可能,但是16000以上套保压力较大,反弹高度有限。

研报正文

整体观点:展望2024年,上半年震荡下行为主,下半年将有所好转。上半年,全球可能因为美国和新疆天气好转而增产,全球期末库存属于中高位值,供应宽裕,不缺棉花;明年进口棉和进口纱将重回国内,带来冲击,大约增加供应120万吨;下游纱线、坯布、服装都在累积库存,尤其是棉纱的库存增长迅猛,中间棉纱贸易商社会库存巨大,需要一定周期去化解库存,才能有所起色;棉价上方套保压力存在,所以上半年棉花以走弱为主。下半年,工商期末库存偏紧,到了5月份以后,棉花供应压力减弱,另外美国批发零售商库存降低,便具有采购动力,后期出口会有所好转。目前来看,棉价在1月会期现回归,有反弹的可能,但是16000以上套保压力较大,反弹高度有限。

策略建议:皮棉加工企业建议对棉花库存套保;纺织用棉企业建议暂时观望;投机者建议逢高做空。

风险因素:需求恢复持续性、宏观环境不确定性。

行情回顾:本周棉花价格震荡运行,棉纱价格震荡上行,本周纯棉纱市场 整体交投气氛依旧较好,棉纱价格继续上涨,纺企供应紧张, 市场对于年后预期逐步乐观。利润来看,有所修复,在产业下 游较好的棉纱出货之后,纺企对棉花原料潜在的采购需求增加,一定程度上支撑棉价。

宏观面:12月制造业PMI有所回落

中国12月官方制造业PMI为49,预期49.5,前值49.4,制造业景气水平有所回落;12月官方非制造业PMI为50.4,预期50.5,前值50.2,高于临界点,表明非制造业扩张有所加快。相关解读称,受部分基础原材料行业生产淡季等季节性因素影响,12月份中国制造业景气水平有所下降,但制造业生产保持稳定,生产指数连续7个月位于扩张区间,新动能行业继续稳定增长,经济运行基本平稳。

2023年12月财新中国服务业PMI为52.9,环比上升1.4个百分点,创近五个月以来新高。2023年全年12个月,财新中国服务业PMI均位于扩张区间,显示服务业景气度持续修复。

2023年11月我国服务贸易继续保持增长态势,服务进出口5447.8亿元,同比增长13.7%。其中,服务出口增长1.4%,服务进口增长24.4%。

美国上周初请失业金人数为20.2万人,预期21.6万人,前值从21.8万人修正为22万人;四周均值为20.775万人,前值21.2万人。

美国2023年12月ADP就业人数增加16.4万人,创2023年8月以来新高,预期增11.5万人,前值从增10.3万人修正为增10.1万人。

美国2023年12月ISM制造业PMI为47.4,预期47.1,前值46.7。

产业链:12月出疆运输量环比持续增加Ø 2023年12月,出疆棉运输量环比持续增加。月内,节前纺企原料补库需求增加,以及辣椒、红枣、煤等出疆需求较多,阶段性公路运输需求增加,公路量价齐升。铁路方面,运费棉花价差系数维持不变,发运量增幅明显低于公路。

据中国服装协会,根据国家统计局数据,2023年1-11月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13643家,实现营业收入10866.38亿元,同比下降6.02%,降幅比1-10月收窄1.54个百分点,比2022年全年加深1.45个百分点。利润总额527.95亿元,同比下降4.82%,降幅比1-10月收窄2.84个百分点,比2022年全年收窄1.52个百分点。

根据最新统计数据显示,12月越南棉纺织品产量为0.87亿平方米,同比增幅52.29%,环比增幅5.72%(11月数据调整后为0.82亿平方米);服装产量5.23亿件,同比增幅10.62%,环比增幅4.21%(11月数据调整后为5.02亿件)。2023年1-12月越南棉纺织品累计产量达7.55亿平方米,同比增幅5.43%;服装累计产量达52.79亿件,同比降幅6.62%。

据巴西国家商品供应公司(CONAB)消息,截至12月下旬,2024年度新棉播种进度在21.8%,其中马托格罗索州植棉进度在5.9%。此外,南马托格罗索州播种进度在92%、戈亚斯州在69%和巴伊亚州在66%。从市场运行情况来看,元旦前后巴西国内企业以休假为主,现货流动缓慢,预计至本月中旬,交易或将有所恢复。价格方面,受国际棉价小幅反弹影响,巴西棉价震荡走高。至2日在81.46美分/磅,较前一日下跌1.20%。

全球供需平衡表:期末库存继续调增

据USDA最新发布的12月份全球棉花供需预测报告,2022/23年度,全球棉花总产预期2539.17万吨;全球消费量2427.86万吨;出口量806.12万吨;全球期末库存1803.30万吨。

2023/24年度,全球棉花总产预期2458.18万吨,环比调减11.8万吨;全球消费量预期2475.84万吨,环比调增34.28万吨;出口量预期939.38万吨,环比调减3.37万吨;全球期末库存增至1793.76万吨,环比增加19.53万吨。

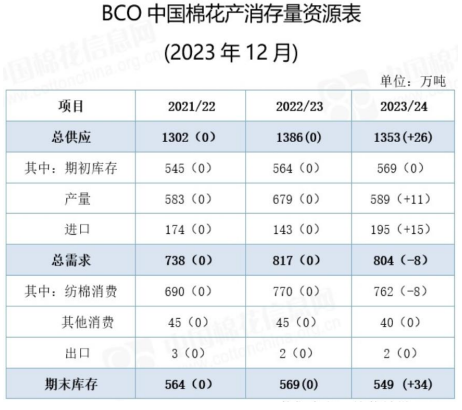

国内供需平衡表:供应增加消费略降期末库存上升

2022/23年度,保持稳定。 Ø 2023/24年,总供应方面,期初库存为 569 万吨。产量方面,本 月对新疆产量略上调,全国总产调增 11 万吨至 589 万吨。进口 方面,截止到 10 月份我国年度棉花进口量 53 万吨,同比增幅 141%,较为强劲;但后期预计内外棉价差存在继续收窄甚至转 向的可能,进口量保持高位的预期不强。因此本月将年度进口量 上调 15 万吨至 195 万吨。根据上述情况,年度总供应增加 26 万吨至 1353 万吨。

总需求方面,本月将纺棉消费下调 8 万吨至 762 万吨,其他消 费和出口分别保持 40 万吨和 2 万吨不变。据此,年度总需求下 调 8 万吨至 804 万吨。

根据上述调整,期末库存增加 34 万吨至 549 万吨。

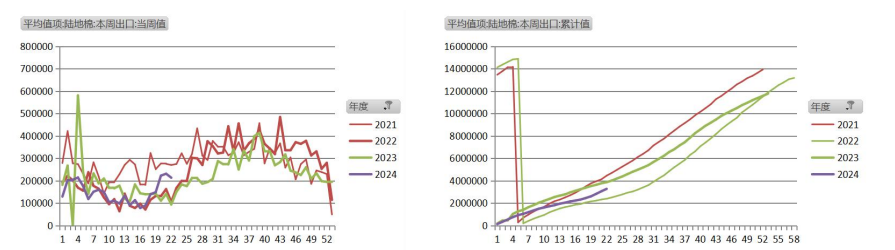

美棉出口:美棉签约环比大减 周内装运略显疲态

据美国农业部(USDA),12.22-12.28日一周美国2023/24年度陆地棉净签29710吨(含签约30050吨,取消前期签约340吨),较前一周减少65%,较近四周平均减少24%。装运陆地棉48353吨,较前一周减少8%,较近四周平均增加15%。净签约本年度皮马棉476吨,较前一周增加减少48%,装运皮马棉930吨,较前一周增加16%。未签约新年度陆地棉及皮马棉。

当周中国对本年度陆地棉净签约量11521吨(含新签约11816吨,取消前期签约295吨),较前一周减少81%;装运33475吨,较前一周增加2%。签约本年度皮马棉295吨,装运本年度皮马棉590吨。

工商业库存大幅增加,高于去年同期

11 月底全国棉花商业库存 453.07 万吨,较上月增加 212.55 万吨,增幅 88.37%,高于去年同期84.6万吨。

截至11 月底,棉纺织企业棉花工业库存呈稳中略减态势。据调查,截至 11 月底纺织企业在库棉花工业库存量为90.68 万吨,较上月底减少 0.02 万吨。纺织企业可 支配棉花库存量为 133.05 万吨,较上月底减少4.49万吨。

工商业库存合计543.75万吨,同比增加126.79万吨。

美棉气候:西部&西南棉区雨雪再临中南&东南旱情加剧

西部棉区:加州各地暂无旱情,SJV河谷地区周三夜间有浓雾, 周四多云间晴。随着强冷风暴在加州移动,预计本周末当地 或有零星小雨,内华达山脉降雪量将高达120-500mm,冬 季积雪将明显增加,有助于补充下一年度灌溉用水。

西南棉区:周三夜间冷锋入境西得州,气温降至0℃以下。周 四当地日间最高气温在2-7℃,伴随40km/h的大风,体感温 度不足0℃。预计西得州将会出现雨夹雪天气,狭地部分地区 降雪量达25-75mm。在土壤底墒改善之前,未来几个月仍需 更多的雨雪。

中南棉区:孟菲斯地区土壤墒情再度恶化,冬季需要长时间 降雨天气才能缓解当地旱情。 Ø 东南棉区:当地旱情有所扩大,阿拉巴马州旱情较为严峻, 未来几个月需要长时间雨水浸泡缓解部分地区的重旱。

新疆地区:北疆局地持续有大风

5日,今天白天到夜间,塔城地区北部山区、阿勒泰地区北部 山区等地的局部区域有小雪。塔城地区北部、阿勒泰地区西部、 乌鲁木齐市南郊到达坂城一带、昌吉州等地的部分区域有5级 左右偏东风,其中塔城地区老风口和玛依塔斯风区、阿勒泰地 区闹海风区、乌鲁木齐市乌拉泊和红雁池等风口风力8~9级, 局地伴有风吹雪。天山北坡的部分区域断续有阴雾或阴雪天气。 全疆其它地区以晴或多云天气为主,风力不大。

影响预报与风险预警提示:未来两天,塔城地区北部、阿勒泰 地区西部、乌鲁木齐市南郊至达坂城一带的部分区域断续有偏 东风,局地伴有风吹雪;天山北坡断续有阴雾或阴雪,部分路 段结冰,能见度下降;以上对城市运行、交通出行有不利影响, 需加强防范。

仓单量持续增加,外盘基金持仓净多单减少

郑棉仓单:仓单量有所增加,仓单数量11671张,有效预报2366张,仓单总量14037张,较上周增加610张;

CFTC持仓:截至12月19日,ICE棉花期货市场非商业性期货加期权持仓净多单9387张,较前一周减少6776张;仅期货非商业性持仓净多单6487张,减少7617张;商品指数基金净多单54920张,减少369张。

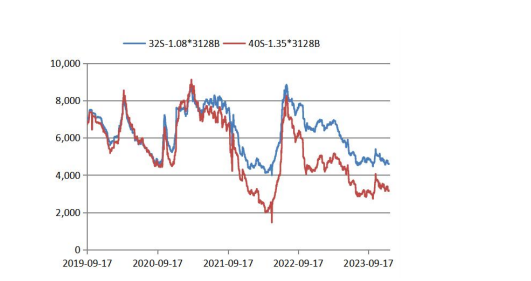

棉花基差扩大 棉纱基差缩小

本周棉花价格震荡运行,棉纱价格震荡上行。

当前棉花基差1010元,较上周扩大3元。

当前棉纱基差625元,较上周缩小575元。

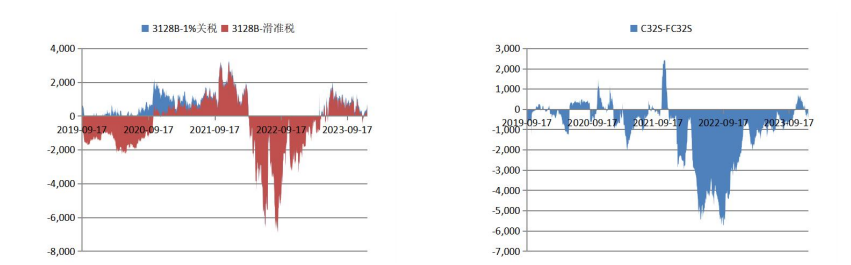

内外棉价差扩大,内外棉纱价差缩小

内外棉价差:内外棉价差小幅扩大,目前价差575元,较上周扩大301元,国内棉花现货价格走强。

内外棉纱价差:内外棉纱价差倒挂,价差缩小,目前价差-392元,较上周缩小152元。

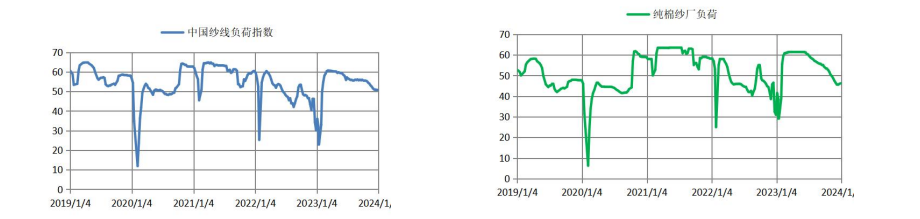

产业链负荷:缓慢回升

开机方面,本周纯棉纱市场整体交投气氛依旧较好, 棉纱价格继续上涨,与12月初相比,累积涨幅已达到 近千元,整体来看,开机率有所回升。

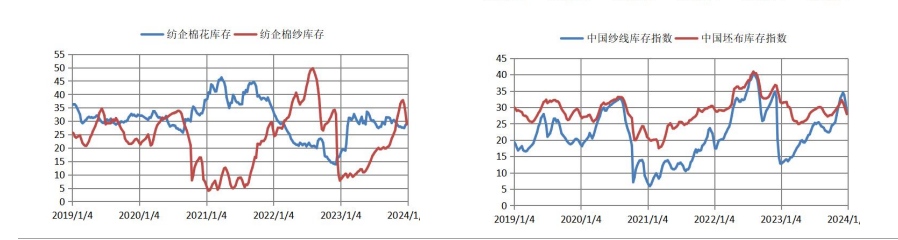

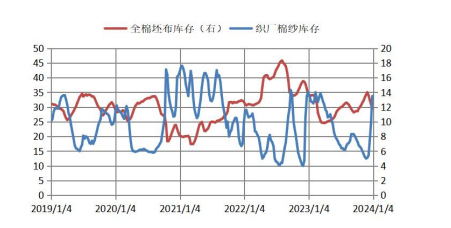

产业链库存:去库有所加快

库存方面,本周纯棉纱市场整体气氛依旧较好, 纺企库存快速下滑,部分纺企及品种出现排单 情况。

产业链利润:纱线利润依旧处于亏损状态

棉纱利润来看,有所修复,但目前内地纺企C32S亏损在2000元/吨以内水平。