棉价上行仍存在较大压力 螺纹钢振荡行情为主

持仓量变化

1月8日收盘,棉花期货持仓量:-15099手至633875手。

资金流向

1月8日截至下午15:00收盘,棉花期货资金整体流出2.89亿元。

期货市场

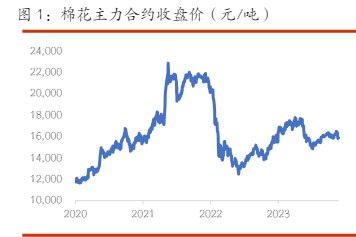

美棉ICE2403收于80.36美分/磅,上涨0.21%;郑棉2405收于15500元/吨,下跌0.83%;中国棉花价格指数3128B下调16元/吨,报16609元/吨,基差+1109。

背景分析

供应端方面,2023/24产量预期500万吨;进口预期37.4万吨。需求端来看,消费、出口预期分别在528.7万吨和23.8万吨。基于以上,本年度印度棉花期末库存预期在34万吨不变。

研报正文

【棉花】

市场消息:

据印度棉花协会(CAI)最新发布的11月供需平衡表中,供应端方面,2023/24产量预期500万吨;进口预期37.4万吨。需求端来看,消费、出口预期分别在528.7万吨和23.8万吨。基于以上,本年度印度棉花期末库存预期在34万吨不变。

市场表现:

美棉ICE2403收于80.36美分/磅,上涨0.21%;郑棉2405收于15500元/吨,下跌0.83%;中国棉花价格指数3128B下调16元/吨,报16609元/吨,基差+1109。

总体分析:

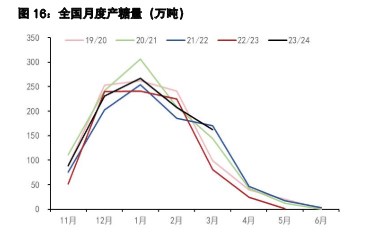

国内方面,据国家棉花市场监测系统数据,截至1月4日,全国累计交售籽棉折皮棉560.6万吨,同比减少96.3万吨,较过去四年均值减少37.0万吨;累计加工皮棉531.5万吨,同比增加64.3万吨,较过去四年均值增加5.0万吨;累计销售皮棉111.2万吨,同比减少8.2万吨,较过去四年均值减少75.0万吨;下游棉纱交投好转,询价增多,纺企提高开机负荷。总体来看,阶段性供应充裕,而棉花需求稳中有增,对棉花价格起到支撑作用,但棉价上行仍存在较大的压力。

【螺纹钢】

行业要闻:

1、Mysteel数据,1月8日全国主港铁矿石成交89.50万吨,环比减4.4%;237家主流贸易商建筑钢材成交12.81万吨,环比增7.5%。

2、Mysteel数据,1月1日-1月7日Mysteel澳洲巴西铁矿发运总量2115.2万吨,环比减少642.2万吨。澳洲发运量1697.6万吨,环比减少114.3万吨,巴西发运量417.6万吨,环比减少527.9万吨。中国45港到港总量2771.2万吨,环比减少3.7万吨。

上一交易日螺纹现货价格3960,稳,05合约基差10。近期宏观层面有所反复,美联储降息预期调整,美元及美债收益率上行,对大宗商品有一定压力;国内PSL重启,政策预期转强,宏观层面整体偏正反馈,对市场有持续性情绪支撑。

供需面延续供需双弱紧平衡格局,上周螺纹产量降幅较大,表需继续走弱,同比仍有明显降幅,总库存加速累库,环比增5.7%,同比增3.9%,处于近五年同期新高,其中钢厂库存环比增1.5%,同比增9.3%,社库环比增7.9%,同比增1.4%。钢厂库存快速累积凸显冬储博弈矛盾。

后期来看,需求处于季节性下行趋势,需求降速快于产量降速,钢厂快速累库之下关注冬储定价,距离春节还有1个月时间,贸易商冬储成为主要驱动,高价格打压冬储积极性,预计现货价格有下行压力。弱基差或拖累盘面价格,而淡季走预期逻辑对行情支撑难以证伪叠加成本支撑偏强,预计螺纹振荡行情为主,关注宏观政策面变动。