国内外精炼镍项目陆续投产 镍延续过剩格局

行情复盘

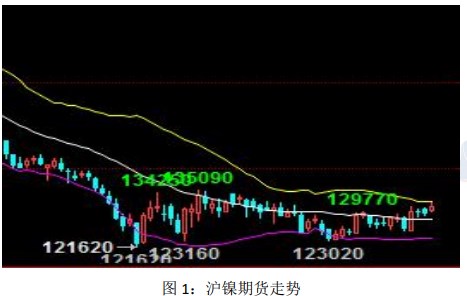

1月29日,沪镍期货主力合约收跌1.40%至129280.0元。

资金流向

1月29日收盘,沪镍期货资金整体流出1.03亿元。

背景分析

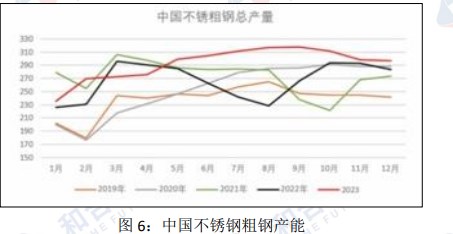

不锈钢方面,临近春节,下游备货需求转弱,部分钢厂春节检修减产,关注后续钢厂检修及下游消费情况;新能源方面,国家政策支持仍存,但电池产业链维持去库,三元订单下滑,硫酸镍需求有所走弱,部分盐厂出现减产。

后市展望

镍元素全面过剩格局延续,长期逢高做空思路不变。盘面看,主力合约维持在 12-13.5 万区间内震荡,印尼总统选举将于 2024 年2 月14 日举行,相关政策或抬升印尼镍产品生产成本,建议持续关注印尼政策变化。

研报正文

一、本周重要资讯回顾

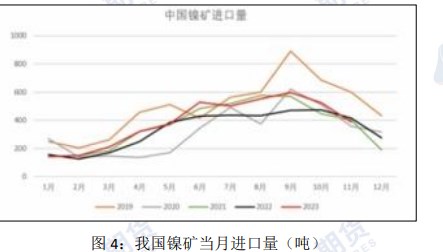

1、据 Mysteel,自 24 年 1 月开始,印尼镍矿山新一年配额(RKAB)审批多有延迟,虽多数印尼镍冶炼厂目前有一定镍矿库存,但近日市场矿源紧缺,印尼镍矿升水价格上涨。

2、国务院新闻办 24 日下午 3 点举行新闻发布会,发布会上,中国人民银行行长潘功胜表示,央行将于 2 月 5 日下调存款准备金率0.5 个百分点,向市场提供长期流动性约 1 万亿元;明天(25 日)将下调支农支小再贷款、再贴现利率0.25 个百分点,并持续推动社会综合融资成本稳中有降。

3、印尼能源和矿产资源部地质局报告称,印度尼西亚有200 万公顷的土地具有镍矿潜力,其中只有 80 万公顷已开采或开采。镍被能源矿产资源部列为47种重要矿产商品之一。

据印尼矿产和煤炭总局采矿计划开发总监Tri Winarno称,截至 2023 年 11 月,印度尼西亚的镍储量据报道约为50 亿吨,其中腐泥土35亿吨,褐铁矿 15 亿吨。Tri Winarno 解释说,已经制定了包括区域拍卖和分配在内的机制来增加镍储量。

勘探研究是研究机构中标后对指定区域进行的研究。虽然有可能发现新的镍储量,但具体地点尚未确定。Tri Winarno 提到这些区域可能位于苏拉威西岛周围。不过,截至目前,还没有新的镍储量发现计划。

4、私营镍生产商 Wyloo Metals Pty Ltd.将关闭其在西澳大利亚州的Kambalda矿山,原因是这种镍价大幅下跌。该公司周一在一份声明中表示,Kambalda附近的矿山将从 5 月 31 日开始进行保养和维护。Wyloo 发言人补充说,已告知必和必拓集团(BHP Group Ltd.),将无法履行一项将于 2025 年底到期的镍承购协议。

二、期货行情回顾

沪镍期货主力震荡反弹为主

本周沪镍主力合约 NI2403 区间震荡反弹为主。

三、现货市场分析

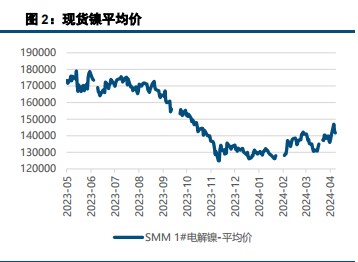

1 月 26 日,上海金属网现货镍报价:130400-134000 元/吨,涨1250 元/吨,金川镍现货较常州 2402 合约升水 4800 元/吨,较沪镍2402 合约升水3400元/ 吨,俄镍现货较常州 2402 合约升水 1200 元/吨,较沪镍2402 合约贴水200元/ 吨。

四、沪镍供需情况分析

(一)镍供给情况

据中国海关数据统计,2023 年 12 月中国精炼镍进口量8005.168 吨,环比增加 1023 吨,涨幅 14.65%。其中报关后进入国内市场1444.759 吨,留存于保税区 6560.409 吨;报关净进口量-287.356 吨,环比增加26.95%。

2023 年1-12月,中国精炼镍进口总量 91119.432 吨,同比减少 64873 吨,降幅41.59%。2023年 12 月中国镍铁进口量 81.8 万吨,环比增加 13.8 万吨,增幅20.3%;2023年1-12 月中国镍铁进口总量 845 万吨,同比增加 255.4 万吨,增幅43.3%。

国内12 月电解镍开工率 99.02%,产量 24692 吨,硫酸镍产量为3.1 万金属吨,全国实物吨产量 14.08 万实物吨,环比下滑 14.32%,同比下滑17.58%。下游需求仍偏弱,预计 1 月份硫酸镍产量维持较低水平,预计 1 月份全国硫酸镍产量为2.91万金属吨,全国实物吨产量 13.21 万实物吨,环比下滑6.71%,同比下滑6.85%。

(二)镍需求情况

不锈钢方面,临近春节,下游备货需求转弱,部分钢厂春节检修减产,关注后续钢厂检修及下游消费情况;新能源方面,国家政策支持仍存,但电池产业链维持去库,三元订单下滑,硫酸镍需求有所走弱,部分盐厂出现减产。

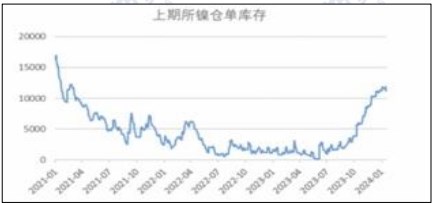

(三)镍库存情况

LME 镍库存小幅减少,上期所小幅减少,社会库存小幅增加,保税区库存持平,总体库存逐渐积累。截至 1 月 24 日 LME 镍库存69342 吨,较上周小幅减少。1 月 24 日,上海期货交易所镍库存 11072 吨,较上周小幅减少。

五、综合观点及后市展望

供应端:据中国海关数据统计,2023 年 12 月中国精炼镍进口量8005.168吨,环比增加 1023 吨,涨幅 14.65%。其中报关后进入国内市场1444.759 吨,留存于保税区 6560.409 吨;报关净进口量-287.356 吨,环比增加26.95%。

2023年 1-12 月,中国精炼镍进口总量 91119.432 吨,同比减少64873 吨,降幅41.59%。2023 年 12 月中国镍铁进口量 81.8 万吨,环比增加 13.8 万吨,增幅20.3%;2023年 1-12 月中国镍铁进口总量 845 万吨,同比增加 255.4 万吨,增幅43.3%。

国内 12 月电解镍开工率 99.02%,产量 24692 吨,硫酸镍产量为3.1 万金属吨,全国实物吨产量 14.08 万实物吨,环比下滑 14.32%,同比下滑17.58%。下游需求仍偏弱,预计 1 月份硫酸镍产量维持较低水平,预计1 月份全国硫酸镍产量为2.91 万金属吨,全国实物吨产量 13.21 万实物吨,环比下滑6.71%,同比下滑6.85%。

需求端:不锈钢方面,临近春节,下游备货需求转弱,部分钢厂春节检修减产,关注后续钢厂检修及下游消费情况;新能源方面,国家政策支持仍存,但电池产业链维持去库,三元订单下滑,硫酸镍需求有所走弱,部分盐厂出现减产。

库存端:LME 镍库存小幅减少,上期所小幅减少,社会库存小幅增加,保税区库存持平,总体库存逐渐积累。

宏观方面:美国近期公布的就业及零售数据超预期表现,市场对美经济软着陆预期回温,但削弱了美联储 3 月份的降息前景,后续重点关注美国经济数据变化。

国内方面,央行宣布降准消息,市场宏观情绪得到提振。全球镍库存持续增加,纯镍进口维持亏损,随着国内外精炼镍项目陆续投产,纯镍供应明显增加,交割品扩容预期仍存,关注电积镍生产成本变化(当前一体化MHP 生产电积镍成本较低)。

镍元素全面过剩格局延续,长期逢高做空思路不变。盘面看,主力合约维持在 12-13.5 万区间内震荡,印尼总统选举将于 2024 年2 月14 日举行,相关政策或抬升印尼镍产品生产成本,建议持续关注印尼政策变化。

风险点:政策及资金扰动、需求端变化、主产国出口政策、黑天鹅事件冲击