宏观刺激政策继续释放 塑料或将重现节后不及预期行情

行情复盘

2月27日,塑料期货主力合约收涨0.72%至8257.0元。

资金流向

2月27日收盘,塑料期货资金整体流入1.25亿元。

期货市场

塑料2405合约增仓震荡上行,最低价8153元/吨,最高价8258元/吨,最终收盘于8257元/ 吨,在60日均线上方,涨幅0.72%。持仓量增加22770手至380481手。

现货市场

PE现货市场涨跌互现,涨跌幅在-100至+30元/吨之间,LLDPE报8100-8250元/吨,LDPE报 9000-9400元/吨,HDPE报7980-8300元/吨。

研报正文

【策略分析】

L05逢高做空/逢低做多L-PP价差

宏观刺激政策继续释放,增发国债用于重建和弥补防灾减灾救灾短板有利于增加聚烯烃后期需求,社融数据较好。

元宵节后,下游返工增加,石化库存加速去化,但目前石化库存仍偏高,关注后续需求能否继续回升,塑料或将重现节后不及预期行情,建议塑料逢高做空。相对而言,05合约是塑料新增产能投产的空白期,而PP有多套产能投产,建议逢低做多L-PP价差。

【期现行情】

期货方面:

塑料2405合约增仓震荡上行,最低价8153元/吨,最高价8258元/吨,最终收盘于8257元/ 吨,在60日均线上方,涨幅0.72%。持仓量增加22770手至380481手。

现货方面:

PE现货市场涨跌互现,涨跌幅在-100至+30元/吨之间,LLDPE报8100-8250元/吨,LDPE报 9000-9400元/吨,HDPE报7980-8300元/吨。

【基本面跟踪】

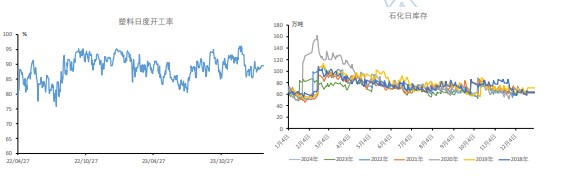

基本面上看,供应端,茂名石化LDPE等检修装置重启开车,但新增独山子石化全密度等检修装置,塑料开工率维持在88%左右,较去年同期低了4个百分点,目前开工率处于中性水平。镇海炼化全密度装置即将重启开车,预计塑料开工率将小幅上涨。

需求方面,春节期间,绝大多数企业停工放假,春节后首周PE下游开工率仅恢复至21.72%。较春节前正常水平低了20个百分点以上,预计元宵节后返工较多。

春节期间石化库存增加43.5万吨至99万吨,较去年春节归来后首日的84万吨多了15万吨,累库幅度处于平均水平,周二石化库存环比下降6万吨至92万吨,元宵节后,下游返工增加,石化库存加速去化。

原料端原油:布伦特原油05合约上涨至82美元/桶,东北亚乙烯价格环比持平于970美元/吨,东南亚乙烯价格环比持平于955美元/吨。