焦炭维持供需两弱格局 焦煤再次进入需求博弈阶段

行情复盘

3月6日,焦炭期货主力合约收跌1.99%至2291.0元。

资金流向

3月6日收盘,焦炭期货资金整体流入7977.99万元。

背景分析

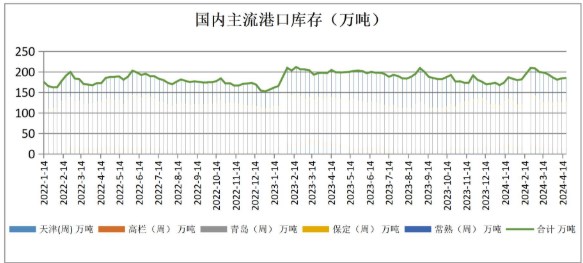

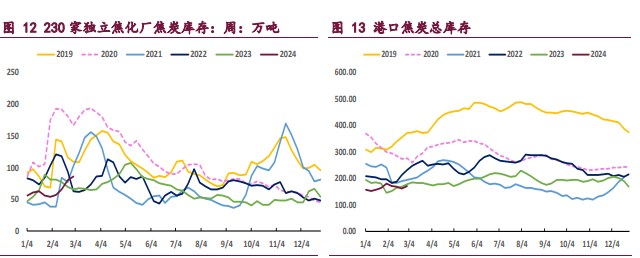

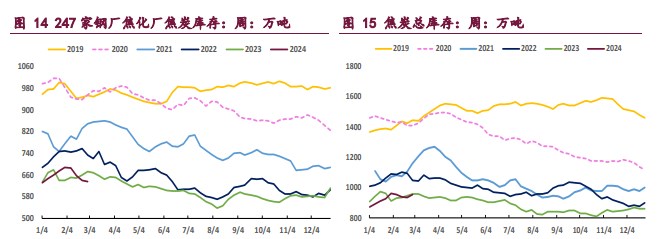

需求端 247 家钢厂铁水日均产量 222.86 万吨,环比降低 0.66 万吨;独立焦化厂库存 150.21 万吨,周环比增 15.14 万吨;钢厂焦化厂库存 635.83 万吨,周环比降 3.66 万吨。

后市展望

焦炭维持供需两弱格局,近期随着焦企限产力度不断扩大,现货支持逐渐显现,但市场对黑色系终端需求仍存担忧,预计焦炭期价延续震荡运行。

研报正文

核心观点

【焦炭】

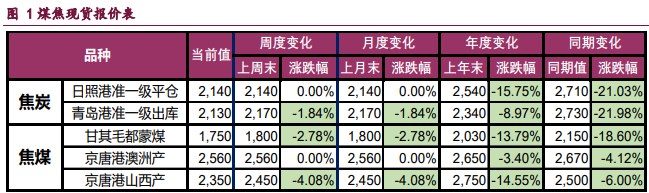

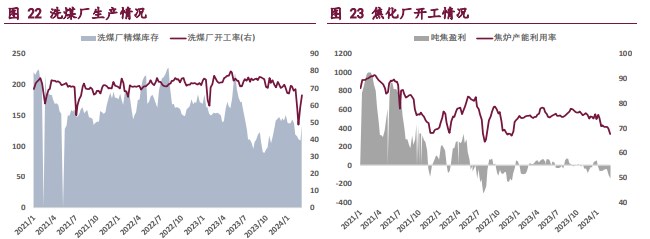

2 月底,焦炭第四轮降价落地,港口准一级湿熄焦平仓价跌至 2140 元/吨,折算期货仓单成本约 2340 元/吨。降价落地后,焦企经营压力进一步加重,据钢联统计,截至 2 月 29 日,全国 30 家独立焦化厂吨焦盈利-141 元/吨。

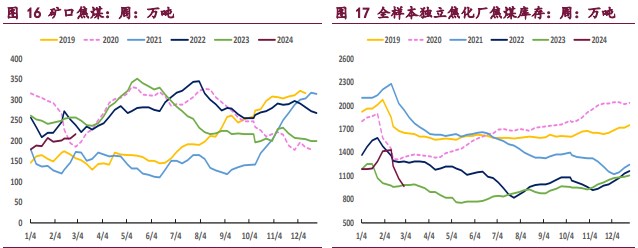

受亏损影响,本周焦化企业扩大限产规模,并减少亏损销售,以增加对焦炭的议价能力,从数据上表现为焦炭中游累库、下游去库。同时,通过减缓或停止原料采购来压制入炉煤价格,将亏损压力向上游矿端传导,表现为焦化厂焦煤去库。

产业数据方面,本周大样本焦化厂焦炭日均产量合计 108.98 万吨,低位再降 2.36 万吨;需求端 247 家钢厂铁水日均产量 222.86 万吨,环比降低 0.66 万吨;独立焦化厂库存 150.21 万吨,周环比增 15.14 万吨;钢厂焦化厂库存 635.83 万吨,周环比降 3.66 万吨。

整体来看,焦炭维持供需两弱格局,近期随着焦企限产力度不断扩大,现货支持逐渐显现,但市场对黑色系终端需求仍存担忧,预计焦炭期价延续震荡运行。

【焦煤】

今年以来,主产区安监政策进一步加码,煤矿以保安全为主,中长期来看焦煤供应仍有不确定性,不过短期内煤矿减产消息有所减少,市场再次进入需求博弈阶段。

随着两会结束,宏观强预期的影响基本释放,从大方向来看,房地产行业仍以稳为主,因城施策优化房地产调控,积极推进保交楼工作,整体来看房地产逐步企稳,但对建材价格的支撑有限。

从高频数据来看,下游焦炭、铁水产量均低位运行,由于严重亏损,近期焦企进一步扩了减产规模,截至 3 月 1 日当周,焦化厂焦炭日均产量合计 108.98 万吨,周环比再降 2.36 万吨/ 天;247 家钢厂铁水日均产量 222.86 万吨,环比降低 0.66 万吨。

总之,焦煤需求持续偏弱,随着强预期逐渐释放,近期市场或重新回归弱现实交易,短线可采取偏空思路对待,考虑到煤矿安监限产仍存不确定性,主力合约 1550~1600 元/吨附近或有较强支撑。

一 产业资讯

(1)山西:进一步加强露天煤矿安全生产工作

大同、朔州、忻州、晋中、吕梁市应急管理局:为深入贯彻落实习近平总书记关于内蒙古阿拉善新井煤业有限公司露天煤矿“2·22”特别重大坍塌事故重要指示精神,坚决防范和遏制露天煤矿各类生产安全事故发生,结合全省露天煤矿安全生产实际,现就进一步加强露天煤矿安全生产工作提出如下要求:一、严格煤矿企业主体责任落实;二、深化隐蔽致灾因素普查治理;三、强化采场及排土场边坡管理;四、加强作业队伍机构安全管理;五、高标准推进智能化建设工作;六、强化露天煤矿安全监管服务。

(2)14 家新能源车企公布 2 月销量,逾 6 成同比增长

据 Mysteel 统计,截至 2024 年 3 月 6 日,14 家车企发布 2 月新能源汽车销量数据。其中,比亚迪、赛力斯、理想汽车 2 月销量位居前三。从同比来看,9 家车企 2 月新能源汽车销量正增长,其中赛力斯销量增幅最大,达 360.04%;其次是岚图汽车,同比增长 187.44%;深蓝汽车以 143.58%的增长位列第三。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:2 月底,焦炭第四轮降价落地,港口准一级湿熄焦平仓价跌至 2140 元 /吨,折算期货仓单成本约 2340 元/吨。降价落地后,焦企经营压力进一步加重,据钢联统计,截至 2 月 29 日,全国 30 家独立焦化厂吨焦盈利-141 元/吨。

受亏损影响,本周焦化企业扩大限产规模,并减少亏损销售,以增加对焦炭的议价能力,从数据上表现为焦炭中游累库、下游去库。同时,通过减缓或停止原料采购来压制入炉煤价格,将亏损压力向上游矿端传导,表现为焦化厂焦煤去库。

产业数据方面,本周大样本焦化厂焦炭日均产量合计 108.98 万吨,低位再降 2.36 万吨;需求端 247 家钢厂铁水日均产量 222.86 万吨,环比降低 0.66 万吨;独立焦化厂库存 150.21 万吨,周环比增 15.14 万吨;钢厂焦化厂库存 635.83 万吨,周环比降 3.66 万吨。

整体来看,焦炭维持供需两弱格局,近期随着焦企限产力度不断扩大,现货支持逐渐显现,但市场对黑色系终端需求仍存担忧,预计焦炭期价延续震荡运行。

焦煤:今年以来,主产区安监政策进一步加码,煤矿以保安全为主,中长期来看焦煤供应仍有不确定性,不过短期内煤矿减产消息有所减少,市场再次进入需求博弈阶段。

随着两会结束,宏观强预期的影响基本释放,从大方向来看,房地产行业仍以稳为主,因城施策优化房地产调控,积极推进保交楼工作,整体来看房地产逐步企稳,但对建材价格的支撑有限。

从高频数据来看,下游焦炭、铁水产量均低位运行,由于严重亏损,近期焦企进一步扩了减产规模,截至 3 月 1 日当周,焦化厂焦炭日均产量合计 108.98 万吨,周环比再降 2.36 万吨/天;247 家钢厂铁水日均产量 222.86 万吨,环比降低 0.66 万吨。

总之,焦煤需求持续偏弱,随着强预期逐渐释放,近期市场或重新回归弱现实交易,短线可采取偏空思路对待,考虑到煤矿安监限产仍存不确定性,主力合约 1550~1600 元/吨附近或有较强支撑。