基本面支撑力度有限 铜价上行空间有限

行情复盘

3月12日,沪铜期货主力合约收涨0.49%至69900.0元。

持仓量变化

3月12日收盘,沪铜期货持仓量:+12368手至160203手。

背景分析

需求方面,节后下游有序复工复产,开工率逐步提升,但整体旺季需求状态欠佳。加工端来看,上周电解铜制杆开工率 74.34%,周环比上升 8.14 个百分点;再生铜制杆开工率47.39%,周环比上升 4.21 个百分点。

后市展望

海内外传递出偏乐观的风险偏好推动铜价持续偏强运行。但海外也隐含风险,在国内基本面支撑力度有限的情况下,铜价上行空间有限,因此铜价维持震荡运行。

研报正文

消息面

1、美联储传声筒 Nick Timiraos 撰文称,拜登在上周的一次竞选活动中表示乐观,称美联储将很快降息。但其周一公布的预算中对经济的预测提供了一个不同的信息:利率不会很快下降,市场要控制自己。

白宫 2025 年预算提案中公布的经济预测数据显示,今年三个月期国债收益率平均值将达到 5.1%,与 2023 年相同,预计将在明年下降至 4%,并在2026 年降至3.3%。

2、Taseko Mines 预计其在亚利桑那州 100%拥有、完全许可的Florence 铜矿项目将于2025年第四季度首次投产。在 3 月 7 日发布的第四季度和全年业绩中,该公司表示,正在推进商业生产设施的建设,初步的现场准备工作正在进行中。

SX/EW 工厂和其他地面基础设施的建设将于下一季度开始。2023 年 11 月美国环境保护局颁发了该矿开始施工所需的最终许可证,该项目全面运营后,年产能将达到 8500 万磅 LME A 级铜,矿山寿命为 22 年。不久后,Taseko 为拟建铜矿获得了总计1亿美元的额外资金。

3、需求方面,节后下游有序复工复产,开工率逐步提升,但整体旺季需求状态欠佳。加工端来看,上周电解铜制杆开工率 74.34%,周环比上升 8.14 个百分点;再生铜制杆开工率47.39%,周环比上升 4.21 个百分点;

铜管旺季降至,大多数铜管厂陆续开工,部分铜管厂在春节期间持续生产以应对即将到来的旺季,节后订单同比去年也有增长;铜棒行业清淡;铜板带订单同比下滑。

4、中汽协发布数据显示,1-2 月,汽车产销分别完成 391.9 万辆和402.6 万辆,同比分别增长 8.1%和 11.1%。其中,2 月,汽车产销分别完成 150.6 万辆和158.4 万辆,环比分别下降37.5%和 35.1%,同比分别下降 25.9%和 19.9%。

2024 年 1-2 月,新能源汽车产销分别完成125.2万辆和120.7 万辆,同比分别增长 28.2%和 29.4%,市场占有率达到 30%。其中,2 月,新能源汽车产销分别完成 46.4 万辆和 47.7 万辆,同比分别下降 16%和 9.2%,市场占有率达到30.1%。

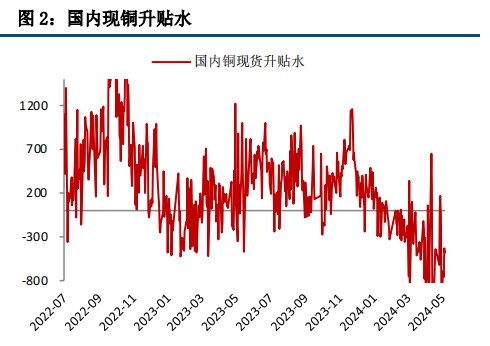

5、上海金属网 1#电解铜报价 69420-69500 元/吨,均价 69460 元/吨,较上交易日上涨160元/吨,对沪铜 2403 合约报贴 50-贴 10 元/吨。今早铜价维持高位态势,截止中午收盘沪铜主力合约上涨 100 元/吨,涨幅 0.14%。

今日现货市场成交一般,铜价震荡运行,早盘小幅回调下游按需采购,今日现货货源未见增加略提振升水,较昨日上涨 15 元/吨。键盘中平水铜贴50 元左右,好铜贴 30 元左右成交集中,湿法铜稀少。截止收盘,本网升水铜报贴30-贴10 元/吨,平水铜报贴50-贴 30 元/吨,差铜报贴 100-贴 60 元/吨。

海内外传递出偏乐观的风险偏好推动铜价持续偏强运行。但海外也隐含风险,在国内基本面支撑力度有限的情况下,铜价上行空间有限,因此铜价维持震荡运行。

周二晚些时候将公布的美国通胀数据会影响美元走势,进而影响基本金属价格。该数据将进一步明确美联储将在今年何时启动宽松周期。预计2 月核心消费者价格指数(CPI)较前月上升 0.3%,投资者将密切关注是否会像1 月那样超出预期,若如此可能会破坏预期中的美联储降息步伐。