下游刚需基本恢复正常 苯乙烯或维持震荡

行情复盘

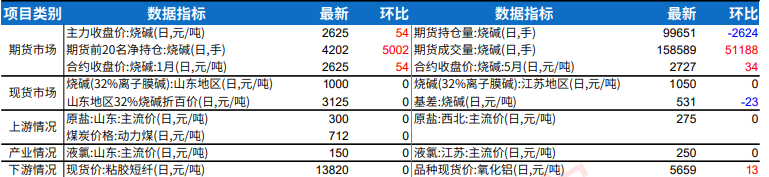

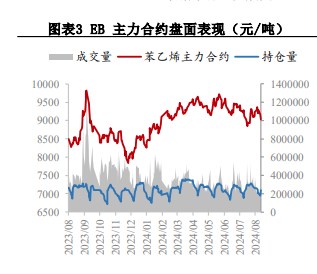

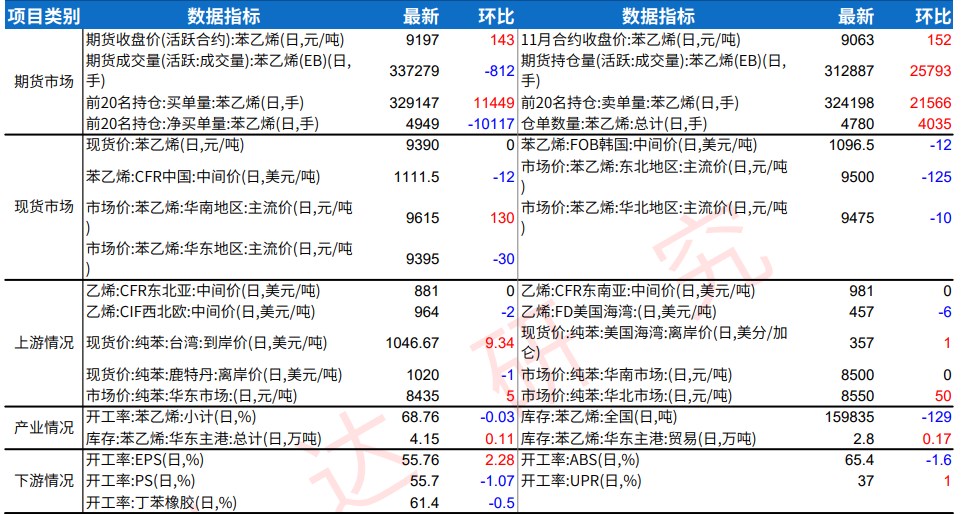

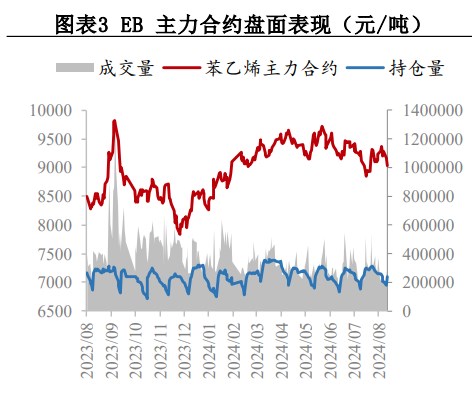

3月14日,苯乙烯期货主力合约收涨1.99%至9492.0元。

资金流向

3月15日收盘,截至下午15:00收盘,苯乙烯期货资金整体流入2.90亿元。

现货市场

江苏下午市场,闻目前盘面现货/准现货9500/9520;3月下9540/9550;4月下9560/9570;5月下9510/9530;单位:元/吨。宏观、原油、成本、主力盘等影响偏强,期现货整理小幅抬升。

背景分析

需求端,下游综合开工继续回升至55%,后期有继续提升空间,成品库存普遍偏低,但终端消费弱,利润承压。成本端,油价延续震荡,减产、地缘事件与弱需求博弈;纯苯下游继续降负,港口库存止降持稳。

研报正文

华东江阴港主流自提9430(+70)元/吨。江苏下午市场,闻目前盘面现货/准现货9500/9520;3月下9540/9550;4月下9560/9570;5月下9510/9530;单位:元/吨。宏观、原油、成本、主力盘等影响偏强,期现货整理小幅抬升。

重要数据发布(周一):

截至2024年3月11日,江苏苯乙烯港口样本库存总量:24.6万吨,较上周期减1.15万吨,幅度-4.47%。商品量库存在19.8万吨,较上周期减0.95万吨,幅度-4.58%。消息面看,抵港补充减量,而下游刚需基本恢复正常,市场涨价下对库存消耗增量,加上部分出口发货,周期内港口提货大于到港补充,港口库存下降。

核心逻辑:

上周开工率63.5%,环比-1.4%(前值-2.85%),产量27.6(-0.7)万吨,样本产能2095万吨。浙石化开工不稳,120万吨故障停10天,利华益72万吨、古雷60万吨计划月底检修,届时供应将进一步收缩。

库存方面,本期产业总库存47.2万吨,环比-0.4(前值+2.3)万吨,结束六连升,同比+18%(前值+15%),历史高位。其中,江苏到港下降到4.2万吨,提货恢复至1月高点,但仍累库,可售货源仍在8成以上,周内有出口发船,港口库存有下降预期;厂库方面,停车降负装置较多,需求有继续修复表现,库存有望去化至15万吨左右。

需求端,下游综合开工继续回升至55%,后期有继续提升空间,成品库存普遍偏低,但终端消费弱,利润承压。

成本端,油价延续震荡,减产、地缘事件与弱需求博弈;纯苯下游继续降负,港口库存止降持稳,加工费2017(-270)元/吨;苯乙烯非一体化成本9760(+60)元/吨,加工费-630(+20)。

综上,供应低位,并有继续下降预期,下游继续恢复,纯苯转弱基本确定,后市评级维持震荡。