下游消费不佳 棉花期价预计维持区间震荡运行为主

行情复盘

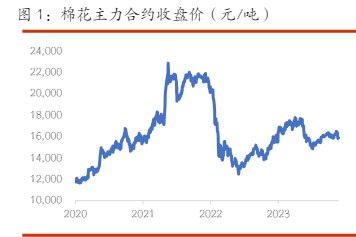

3月21日,棉花期货主力合约收涨0.85%至16065.0元。

持仓量变化

3月21日收盘,棉花期货持仓量:-23333手至472778手。

期货市场

郑棉主力 2405 合约小幅反弹,最终收盘价较上个交易日上涨 1.10%,收于16065 元/吨,较上一个交易日上涨 175 元/吨。隔夜 ICE 美棉延续下跌,主力合约下跌1.29%,报收92.18美分/磅。受原油下跌以及美联储维持利率不变的鸽派发言令市场承压,导致美棉继续下跌。目前国内棉花供应短期较为充裕,棉花库存处于年内高点,基本面偏宽松。

背景分析

目前国内棉花供应短期较为充裕,棉花库存处于年内高点,基本面偏宽松。目前新疆商业库存同比下降,关注后续库存去化。目前看下游消费不佳,新增订单数量疲软,纺企开机率环比下滑,成品库存增加,纺纱利润环比下滑,不利于原料采购心态的回暖。目前市场对“金三银四”旺季需求预期较弱。关注未来 4-5 月份需求表现。

研报正文

一、行情综述

郑棉主力 2405 合约小幅反弹,最终收盘价较上个交易日上涨 1.10%,收于16065 元/吨,较上一个交易日上涨 175 元/吨。隔夜 ICE 美棉延续下跌,主力合约下跌1.29%,报收92.18美分/磅。受原油下跌以及美联储维持利率不变的鸽派发言令市场承压,导致美棉继续下跌。目前国内棉花供应短期较为充裕,棉花库存处于年内高点,基本面偏宽松。

目前国内棉花供应短期较为充裕,棉花库存处于年内高点,基本面偏宽松。目前新疆商业库存同比下降,关注后续库存去化。目前看下游消费不佳,新增订单数量疲软,纺企开机率环比下滑,成品库存增加,纺纱利润环比下滑,不利于原料采购心态的回暖。目前市场对“金三银四”旺季需求预期较弱。关注未来 4-5 月份需求表现。短期来看,棉价预计维持区间震荡运行为主。

二、宏观、行业要闻

1、据 CME“美联储观察”:美联储 5 月维持利率不变的概率为92.3%,累计降息25 个基点的概率为 7.7%。美联储到 6 月维持利率不变的概率为 23.4%,累计降息25 个基点的概率为 70.8%,累计降息 50 个基点的概率为 5.8%。

2、美联储主席鲍威尔表示,通胀已大幅缓解,政策利率可能已达到峰值,在今年某个时候开始放松货币政策是合适的;美联储将放缓缩表速度;美联储如期按兵不动,将基准利率连续第五次维持在 5.25%-5.50%区间不变。

3、据中国棉花协会发布的棉纺织企业调查报告(2024 年 2 月),春节前,纺织企业刚需补库,节后皮棉报价上涨,棉花企业销售积极性增强,纺织企业观望心态较浓,原料库存有所下降。截至 2 月 29 日,纺织企业在库棉花工业库存量为 88.9 万吨,环比减少0.8 万吨,同比增加 20.3 万吨。其中:36%的企业减少棉花库存,31%增加库存,34%基本保持不变。

4、国家统计局公布的最新数据显示,中国 1-2 月纱产量累计为 336.4 万吨,同比增0.7%。中国 1-2 月布产量累计为 48.1 亿米,同比减 0.2%。中国 1-2 月化学纤维产量累计为1167.8万吨,同比增 27.7%。

5、据中国棉花协会发布的棉纺织企业调查报告(2024 年 2 月),据中国棉花预警系统对全国 90 余家定点纺织企业调查显示,纱、布库存有所增加。当前纺织企业纱线库存18.7天,环比增加 3.3 天。坯布库存 27.2 天,环比增加 2.8 天。

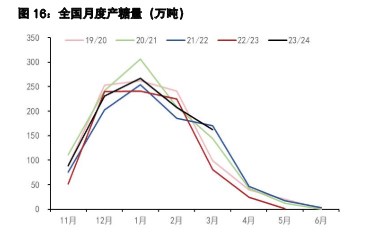

6、据全国棉花交易市场,截止 3 月 20 日 2023/2024 年度新疆棉累计加工556.85 万吨,较上一日增加 0.1 万吨,较去年同期减少 51.26 万吨,同比减幅 8.4%。

7、据中国棉花公证检验网,截止 2024 年 3 月 20 日,2023 年棉花年度全国共有1122家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,全国累计检验 25218063 包,共 569.32 万吨,较前一日增加 0.19 万吨,同比减少5.7%,其中新疆检验量 24603144 包,共 555.47 万吨,较前一日增加 0.15 万吨;内地检验量为427563 包,共9.62 万吨。

8、据布工厂,坯布库存:3月20日坯布织造库存为33.4天左右,常规季节订单陆续下达,尤其是“市场货”单量增加,因此坯布库存下降。织机开机率:据中国绸都网对样本企业的数据监测显示,3月20日盛泽织机开机率在75.8%,随着“金三”旺季的到来,织造工厂的负荷再提升。坯布/面料交易:据对350家被采价单位反馈的数据监测分析,3月20日商务部中国•盛泽丝绸化纤指数小幅上升,其中化纤面料价格指数收盘于100.42 点,与上一交易日相比,上升了0.11点。

三、数据图表

四、分析及策略

国际方面,近期美联储货币政策转向宽松预期仍是主导,地缘政治局势仍偏紧张,叠加美国银行业危机蔓延可能。市场仍旧对前期上涨进行修正,受原油下跌以及美联储维持利率不变的鸽派发言令市场承压,导致美棉继续下跌。

国内方面,目前国内棉花供应短期较为充裕,新疆棉加工基本结束,棉花库存处于年内高点,基本面偏宽松。目前新疆库商业库存同比下降,关注后续库存去化。目前看下游消费不佳,新增订单数量疲软,纺企开机率环比下滑,成品库存增加,纺纱利润环比下滑,不利于原料采购心态的回暖。

目前市场对“金三银四”旺季需求预期较弱。关注未来 4-5 月份需求表现,若好转则支撑棉价反弹走强,但若低迷下游成品累库、随用随采,需警惕棉价下行压力,但下方空间有限。

因此,短期来看,棉价预计维持区间震荡运行为主。关注新增订单、下游成品库存变化。