棉花维持区间震荡运行 后续关注4月需求表现

行情复盘

3月28日,棉花期货主力合约收跌0.06%至15925.0元。

资金流向

3月28日收盘,棉花期货资金整体流出3424.86万元。

期货市场

郑棉主力 2405 合约小幅上涨,最终收盘价较上个交易日上涨 0.19%,收于15925 元/吨,较上一个交易日上涨 30 元/吨。隔夜 ICE 美棉小幅反弹,主力合约下跌2.62%,报收90.97美分/磅。受到市场预计美棉扩种,导致隔夜期价收跌。

后市展望

目前看下游消费不佳,新增订单数量疲软,因此,短期棉价走强无驱动,主要在于需求不佳,棉价预计维持区间震荡运行为主,随着气温回升,后续关注 4 月份需求是否有好转的不确定性。本周关注 USDA 将公布 3 月意向种植面积报告,新作预期扩种,棉价有所承压。

研报正文

一、行情综述

郑棉主力 2405 合约小幅上涨,最终收盘价较上个交易日上涨 0.19%,收于15925 元/吨,较上一个交易日上涨 30 元/吨。隔夜 ICE 美棉小幅反弹,主力合约下跌2.62%,报收90.97美分/磅。受到市场预计美棉扩种,导致隔夜期价收跌。目前国内棉花供应短期较为充裕,新疆加工基本结束,1-2 月进口量大增,商业库存进入去库周期,关注后续库存去化。

传统的“金三”旺季表现偏淡,下游纺企订单不佳,开机率环比下行,成品库存累积,不利于原料采购回暖。目前下游消费不佳,新增订单数量疲软,短期棉价走强无驱动,棉价预计维持区间震荡运行为主,随着气温回升,后续关注 4 月份需求是否有好转的不确定性。本周关注USDA 将公布 3 月意向种植面积报告,新作预期扩种,棉价有所承压。

二、宏观、行业要闻

1、据 CME“美联储观察”:美联储 5 月维持利率不变的概率为91%,累计降息25 个基点的概率为 9.0%。美联储到 6 月维持利率不变的概率为 29.9%,累计降息25 个基点的概率为 64.0%,累计降息 50 个基点的概率为 6.0%。

2、 美联储理事沃勒表示,没有必要急于降息,最近的美国经济数据显示应该推迟降息或是减少今年的降息次数;随着美国经济在通胀方面取得进一步进展,今年某个时候降息将是适当的。

3、据国家统计局,1—2 月份,全国规模以上工业企业实现利润总额9140.6 亿元,同比增长 10.2%,利润由上年全年下降 2.3%转为正增长。

4、3 月末,在我国棉花主产区新疆,棉花春播作业在南疆部分县市正式启动。据了解,目前沙雅县、尉犁县、精河县等新疆产棉大县部分地块均已开始棉花春播作业。今年天气回暖较晚,播种期相对延后,预计 4 月中旬新疆将迎来棉花播种高峰期。

5、据全国棉花交易市场,截止 3 月 27 日 2023/2024 年度新疆棉累计加工557.3 万吨,较上一日增加 0.04 万吨,较去年同期减少 56.6 万吨,同比减幅 9.2%。

6、据中国棉花公证检验网,截止 2024 年 3 月 26 日,2023 年棉花年度全国共有1122家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,全国累计检验 25250911 包,共 570.06 万吨,较前一日增加 0.05 万吨,同比减少6.7%,其中新疆检验量 24632862 包,共 556.14 万吨,较前一日增加 0.05 万吨;内地检验量为430693 包,共9.69 万吨。

7、据中国棉花网,2023/24 年度,印度棉花出口出现了显著增长,印度棉花协会(CAI)预计出口将达到 2200-2500 万包,原因是印度棉花价格与国际价格相比具有吸引力,且孟加拉国、中国和越南等市场需求增加。

8、据布工厂,坯布库存:3 月 27 日坯布织造库存为 33.2 天左右,春夏刚需订单询单气氛升温,贸易商采购需求增加,因此坯布库存下降。织机开机率:据中国绸都网对样本企业的数据监测显示,3 月 27 日盛泽织机开机率在 76.2%,旺季支撑,常规面料走货气氛适度好转,织造工厂的负荷再提升。坯布/面料交易:据对 350 家被采价单位反馈的数据监测分析,3 月 27 日商务部中国•盛泽丝绸化纤指数小幅下降,其中化纤面料价格指数收盘于100.13点,与上一交易日相比,下跌了 0.11 点。

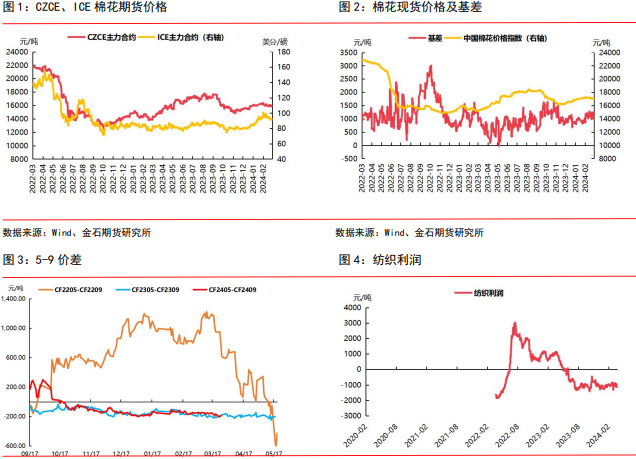

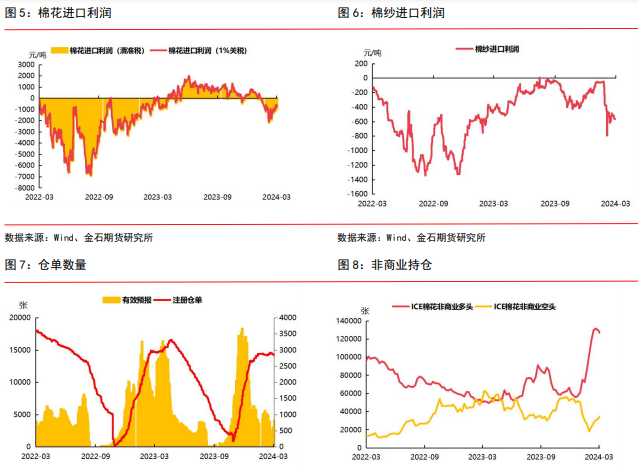

三、数据图表

四、分析及策略

国际方面,近期美联储货币政策转向宽松预期仍是主导,地缘政治局势仍偏紧张,叠加美国银行业危机蔓延可能。市场仍旧对前期上涨进行修正,受到市场预计美棉扩种,对隔夜美棉施压,导致期价收跌,市场聚焦今晚 USDA 发布意向种植面积报告。

国内方面,目前国内棉花供应短期较为充裕,新疆加工基本结束,1-2 月进口量大增,商业库存进入去库周期,关注后续库存去化。传统的“金三”旺季表现偏淡,下游纺企订单不佳,开机率环比下行,成品库存累积,目前成品库存高于同期均值水平,不利于原料采购心态的回暖。

目前看下游消费不佳,新增订单数量疲软,因此,短期棉价走强无驱动,主要在于需求不佳,棉价预计维持区间震荡运行为主,随着气温回升,后续关注 4 月份需求是否有好转的不确定性。本周关注 USDA 将公布 3 月意向种植面积报告,新作预期扩种,棉价有所承压。