豆粕阶段性供应收紧 棉花现货供应偏宽松

行情复盘

3月29日,棉花期货主力合约收涨1.32%至16085.0元。

资金流向

3月29日收盘,棉花期货资金整体流入2.17亿元。

背景分析

轧花厂销售进度偏慢,国内棉花商业库存高位运行,国内棉花现货供应偏宽松。目前南疆已率先启动棉花春播作业,北疆棉区在四月中下旬,在此期间天气因素容易给盘面带来扰动。

后市展望

部分纺织厂当前开机率仍维持在较高水平,轧花企业高成本提供了较强利多支撑,再加上新年度国内棉花种植面积预期减少。总体来看,对后市可谨慎乐观。

研报正文

【豆粕】

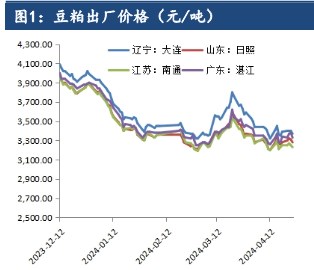

USDA 报告显示,美豆种植意向低于市场预期,季度库高于市场预期,美豆供需环境将进一步向好。巴西大豆收割进入高峰期,南美大豆卖压逐渐临近,出口竞争优势明显,将继续挤占美豆出口份额,阿根廷再出现强降雨不利于大豆生产,国际大豆市场关注焦点转向北半球春播以及天气前景。

投机基金连续第三周净买入,也反映出资金交易的边际变化。国内 3 月份目前预估量维持 630-650 万吨,到港相对较少,油厂开机继续下降,豆粕现货市场阶段性供应收紧,部分饲料企业配方中提高豆粕添加比例,下游被动补库情况有所增加,而 4-5 月份从船期上看到平均接近 1000 万,供应相对充足,后期关注油厂远期买船节奏和豆粕基差销售成交变化,预计豆粕宽幅震荡,等待 USDA 的重大报告,关注北美大豆天气不确定性风险。

【棉花】

美棉下滑走势尚未改变,但并未脱离高位;郑棉则有所反弹,有望摆脱前期围绕 16000 整数位震荡的格局。纺企纺纱利润在亏损边缘,订单持续性较难保证,且企业担忧进入 5 月份淡季后订单状况更加清淡;

轧花厂销售进度偏慢,国内棉花商业库存高位运行,国内棉花现货供应偏宽松。目前南疆已率先启动棉花春播作业,北疆棉区在四月中下旬,在此期间天气因素容易给盘面带来扰动。

部分纺织厂当前开机率仍维持在较高水平,轧花企业高成本提供了较强利多支撑,再加上新年度国内棉花种植面积预期减少。总体来看,对后市可谨慎乐观。

【橡胶】

近期沪胶探底回升,有望结束本轮调整。目前东南亚产区进入产胶淡季,新胶上市压力在减轻,国内轮胎企业订单较为充足,开工率处于同期较高水平,下游恢复给市场带来一定的信心。

国内青岛地区天然橡胶总库存小幅回升至 66.8 万吨,主要因到港增加以及出库率小幅下降导致的。下游需求处于旺季,总体供需格局偏紧。胶价可以看高一线。

【白糖】

受外盘强势带动,郑糖涨势有所加速,期价创出新高。港口拥堵缓解,加快了巴西食糖出口装运。1-2 月中国进口食糖增长,达到为近十年同期最高水平,补充了国内供应。

目前国内处于消费淡季+库存高峰期,累库周期对价格产生压制。但配额外进口加工糖利润倒挂幅度仍较大,这限制了配额外糖的进口,从而给国内带来支撑。短期倾向震荡攀升。