豆粕现货供应相对紧张 油脂市场强势格局未变

行情复盘

4月3日,豆粕期货主力合约收跌1.14%至3293.0元。

持仓量变化

4月3日收盘,豆粕期货持仓量:+35857手至1648113手。

背景分析

目前国内整体来看4-5 月份供应相对充足,今年第二季度国内进口大豆供应没有太大问题;但相比较去年 3-4 月份市场交易的基本面逻辑行情,今年市场启动时间更早,短期需要关注进口大豆拍卖和部分油厂的开停机计划。

后市展望

下游饲料企业在物理库存天数历史同期低位的背景下,被动补库情况有所增加,部分饲料企业配方中提高豆粕添加比例,供需结构由此前宽松转向偏紧,豆粕价格获得较强支撑,强势格局有望延续。

研报正文

核心观点

4 月 3 日,豆类油脂期价整体震荡偏强。豆一期价震荡偏强,期价依托5日均线支撑保持强势,资金变化不大;豆二期价跌幅超1%,期价承压于5日均线,下方获得 30 日均线支撑,资金变化不大;豆粕期价跌幅超1%,期价承压于 5 日压力,下方获得 20 日均线支撑,近月合约继续大幅减仓11万手,部分资金移仓远月 09 合约伴随增仓 3.5 万手;

菜粕期价震荡偏弱,伴随减仓5.2 万吨,期价承压于 10 日和 20 日均线,站上5 日均线支撑,资金继续大幅移仓远月 09 合约。油脂期价高位盘整,豆油期价窄幅波动,暂获10日均线支撑,伴随减仓 4.1 万手;棕榈油期价再创新高,依托5 日和10日均线支撑,近月减仓 1.6 万手。

豆类来看,巴西对美国出口销售的激烈竞争以及对头号进口国中国需求的担忧仍然笼罩着市场。美豆期价触及三周低点。目前南美大豆卖压逐渐临近,后期南美大豆出口竞争优势明显,将继续挤占美豆出口份额,从而对美豆期价带来扰动影响。

但需要注意的是,投机基金连续第三周净买入,也反映出资金交易的边际变化,短期美豆期价抛压有所减轻。目前国内整体来看4-5 月份供应相对充足,今年第二季度国内进口大豆供应没有太大问题;但相比较去年 3-4 月份市场交易的基本面逻辑行情,今年市场启动时间更早,短期需要关注进口大豆拍卖和部分油厂的开停机计划。

油厂开机率将连续五周下滑,短期豆粕现货供应相对紧张,对豆粕现货基差构成较强支撑。下游饲料企业在物理库存天数历史同期低位的背景下,被动补库情况有所增加,部分饲料企业配方中提高豆粕添加比例,供需结构由此前宽松转向偏紧,豆粕价格获得较强支撑,强势格局有望延续。

后期关注油厂远期买船节奏和豆粕基差变化,4 月份市场供需矛盾将更多转向需求拉动,需要予以重点关注。盘面来看,豆粕期价下探 5 日和 10 日均线支撑,近月合约继续大幅减仓10万手移仓远月 09 合约,伴随资金换月,盘面出现动荡,整体豆粕多头趋势并未改变。

油脂市场,随着马来西亚棕榈油产量从减产转向增产,市场密切关注棕榈油出口需求的变化。目前马来西亚棕榈油出口需求保持强劲。另一大棕榈油主产国印尼市场来看,市场密切关注 DMO 出口政策挂钩方式可能出现的改变。

此外,棕榈油制生物柴油需求的增长也对价格构成支撑。国内进口利润窗口关闭,近月买船偏少,库存加速去化对棕榈油期价构成支撑。但由于棕榈油相比豆油和葵籽油持续强势,这也削弱棕榈油在油脂板块中的消费预期。继续关注棕榈油的引领效应,棕榈油期价仍处于强势,油脂市场强势格局并未改变。

1. 产业动态

1)美国农业部周一发布的月度油籽加工报告显示,2024 年2 月大豆压榨量为582万短吨(1.94 亿蒲),比 2024 年 1 月的 584 万短吨(1.95 亿蒲)减少0.5%,但比2023年 2 月的 531 万短吨(1.77 亿蒲)增加 9.6%。

不过 2 月份的压榨数据低于分析师平均预期的 1.964 亿蒲(589.3 万短吨)。2 月份毛豆油产量为22.9 亿磅,比2024年1月略有增长,比 2023 年 2 月增长 10%。

精炼豆油产量为 16.3 亿磅,比2024 年1月增加2%,但比 2023 年 2 月减少 2%。截至 3 月 31 日,美国豆油库存为21.46 亿磅,环比增加 5.8%,同比减少 9.2%,也低于市场平均预期的 22.44 亿磅,意味着美国国内生物燃料行业需求超出预期。截至 3 月 31 日,美国豆粕库存为326,454 吨,环比减少6.7%,同比减少 31.4%。

2)尽管巴西大豆产量下降,但是考虑到阿根廷大豆预期丰收,大豆价格继续下跌,这给下一年度的播种前景蒙上阴影。巴西马托格罗索州农业经济研究所(IMEA)周二发布的分析报告称,由于大豆价格低迷,加上作物严重歉收,2023/24 年度大豆种植户的净收入为负,这可能阻碍 2024/25 度播种面积扩张。

巴西农户将在9 月份开始播种 2024/25 年度的大豆。IMEA 负责人克莱顿·高尔表示,IMEA 在对下个年度的播种意向进行调查,目前他的感觉是,大豆种植面积的扩张趋势将会继续搁置。

2023/24年度该州大豆种植面积已经不再延续前些年的强劲增长,种植面积稳定在上年的1213万公顷。作为对比,2022/23 年度的面积增加了约 70 万公顷,而2021/22 年度增加了100万公顷。高尔表示,马托格罗索农户很少会停止种植大豆,但是他们停止进行新的投资以进行新的播种面积扩张。

3)巴西国家商品供应公司(CONAB)表示,截至 3 月31 日,巴西2023/24年度大豆收获进度为 71.0%,高于一周前的 66.3%,但是低于去年同期的74.5%,这也是连续第三周低于去年同期进度。头号大豆主产州马托格罗索州的收获进度为96.2%,高于上周的 95.5%,继续低于去年同期的 99.7%。

其他州的播种进度为,帕拉纳87%(80%,79%),圣保罗 95%(88%,90%),戈亚斯 79%(75%,91%),南马托格罗索94%(90%,95%)。3 月 12 日巴西国家商品供应公司(CONAB)将 2023/24 年度巴西大豆产量预期调低至1.4686 亿吨,较上月预测的 1.494 亿吨低了 254 万吨或1.7%,较上年的1.546亿吨减少 775 万吨或 5.0%。

4)巴西咨询机构家园农商公司(PAN)表示,截至3 月29 日,2023/24 年度巴西大豆收获进度达到 73.62%,高于一周前的 69.33%,低于去年同期的76.44%,也低于五年平均进度 78.08%。该公司预测 2023/24 年度巴西大豆产量为1.4318 亿吨,和1月 11 日的预测值持平,比上年减少 7.4%。

5)阿根廷油籽压榨和出口商会(CIARA-CEC)表示,3 月份阿根廷农产品出口收入为 15.01 亿美元,比去年 3 月份增长 22%。2024 年第一季度的农产品(油籽和谷物以及制成品)的出口金额为 45.224 亿美元,比 2023 年同期的28.02 亿美元提高61.4%,但是仍然低于 2022 年一季度的出口金额 79.261 亿美元。

阿根廷统计局(INDEC)的数据显示,去年阿根廷农产品占到出口总额的 50.1%。主要出口产品是豆粕(占比12%);去年第二大出口产品是玉米(11%),第三大出口产品是豆油(6.9%)。2023年1至12 月,阿根廷农产品出口总额达 197.42 亿美元,比 2022 年的历史最高纪录404.38亿美元下降 51%,因为干旱导致农产品出口下滑。

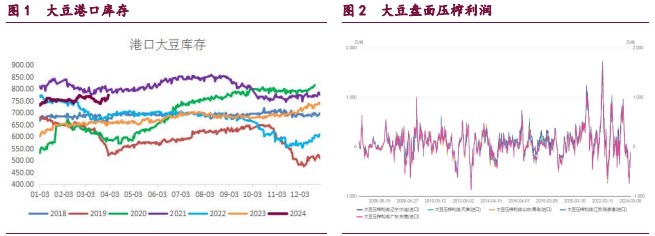

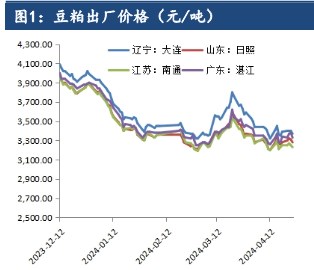

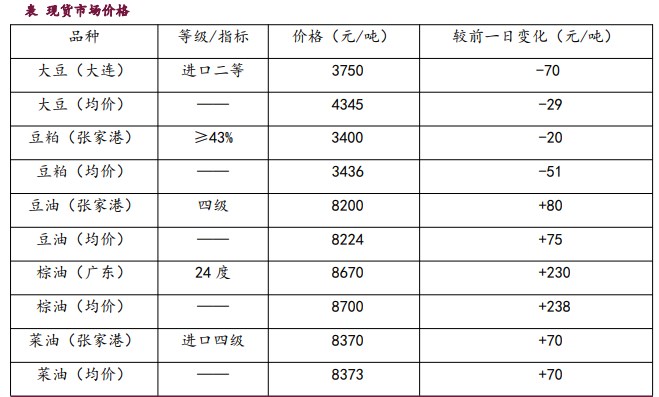

2. 相关图表