棉花市场重心逐渐向供应端转移 白糖矛盾并不突出

行情复盘

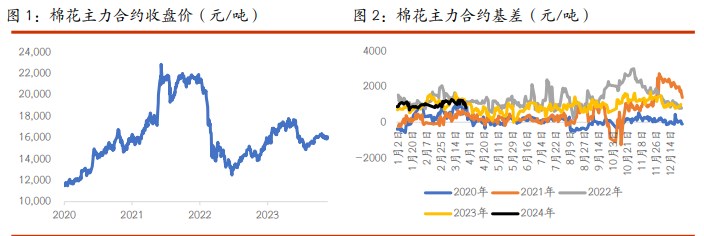

4月3日,棉花期货主力合约收涨0.18%至16250.0元。

持仓量变化

4月3日收盘,棉花期货持仓量:-25525手至383055手。

现货市场

ICE 美棉下跌 2.13%,报收 90.78 美分/磅,CF405 上涨 0.56%,报收 16230 元/吨,新疆地区棉花到厂价为 16798 元/吨,较前一日上涨 103 元/吨,中国棉花价格指数 3128B 级为 17106 元/吨,较前一日上涨 74 元/吨。

后市展望

国内市场方面,郑棉期价持续小幅回弹,广佛地区订单数量有所好转带动下游需求恢复是一方面原因,另一方面原因则是新棉种植期,市场关注重心在逐渐向供应端转移,新棉种植期,谨防天气扰动,预计短期郑棉仍区间运行为主,清明假期临近,注意持仓控制。

研报正文

一、研究观点

【棉花】

周二,ICE 美棉下跌 2.13%,报收 90.78 美分/磅,CF405 上涨 0.56%,报收 16230 元/吨,新疆地区棉花到厂价为 16798 元/吨,较前一日上涨 103 元/吨,中国棉花价格指数 3128B 级为 17106 元/吨,较前一日上涨 74 元/吨。

国际市场方面,宏观层面扰动仍存,美通胀顽固,市场认为 6 月份降息概率环比下降,美债收益率上升,美棉价格宽幅波动。

国内市场方面,郑棉期价持续小幅回弹,广佛地区订单数量有所好转带动下游需求恢复是一方面原因,另一方面原因则是新棉种植期,市场关注重心在逐渐向供应端转移,新棉种植期,谨防天气扰动,预计短期郑棉仍区间运行为主,清明假期临近,注意持仓控制。

【白糖】

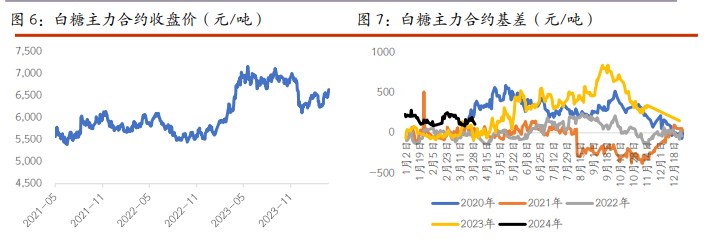

周二原糖期价收跌,主力合约收于 22.32 美分/磅。印度食糖贸易商协会(AISTA)已将印度 2023/24 榨季的产糖量预估上调 40 万吨,达 3200 万吨。但仍低于上榨季的 3290 万吨。广西现货报价 6700~6780 元/吨,部分企业下调 10~30 元/吨。

原糖方面巴西开榨在即,矛盾并不突出。印度糖厂协会上调产量预估,并呼吁政府允许 100 万吨糖出口,此前市场按照印度不出口来理解,未来需高度关注印度相关政策。国内主力合约缓慢移仓,9 月合约关注进口糖源补充节奏,保持区间思路。

二、日度数据监测

三、市场信息

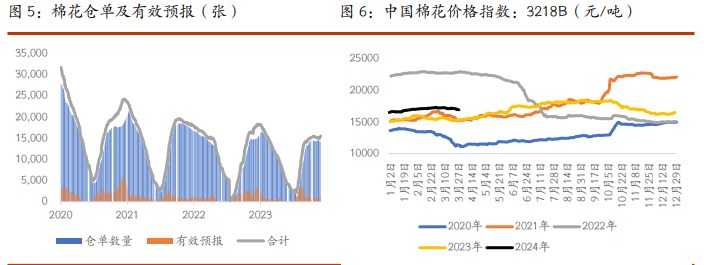

1、4 月 2 日棉花期货仓单数量 14007 张,有效预报 1494 张,共计 15501 张,较上一交易日增加 60 张。

2、4 月 2 日国内各地区棉花到厂价:新疆 16798 元/吨,河南 17094 元/吨,江苏 17150 元/吨,湖北 17070 元/吨。

3、4 月 2 日纱线综合负荷为 59.6,较前一日持平;纱线综合库存为 23.4,较前一日上涨 0.1;短纤布综合负荷为 58.3,较前一日上涨 0.1;短纤布综合库存为 27,较前一日下降 0.1。

4、4 月 2 日国内白糖现货价格:南宁地区 6760 元/吨,较前一日下跌 40 元/吨,柳州地区 6715 元/吨,较前一日下跌 30 元/吨。 5、4 月 2 日白糖期货仓单数量 19340 张,有效预报 3896 张,总计 23236 张,较前一交易日上涨 3719 张。

四、图表分析