铁矿石负反馈逻辑已步入尾声 价格拐点或已到来

行情复盘

4月11日,铁矿石期货主力合约收涨1.29%至826.0元。

持仓量变化

4月11日收盘,铁矿石期货持仓量:+8814手至491559手。

期货市场

4 月 11 日,铁矿石期货主力合约 2409 震荡上行,开盘后震荡回落后反弹回升,收报 826 元/吨,涨 1.29%,尾盘创 3 月 12 日以来新高828 元/吨。

现货市场

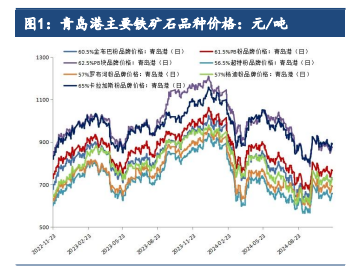

现货市场:4 月 11 日,主要铁矿石外盘报价环比前一交易日持平,青岛港主要品位铁矿石早间价格以下滑为主(环比前一交易日早间-11 至+2 元/吨)。

研报正文

一、行情回顾与后市展望

4 月 11 日,铁矿石期货主力合约 2409 震荡上行,开盘后震荡回落后反弹回升,收报 826 元/吨,涨 1.29%,尾盘创 3 月 12 日以来新高828 元/吨。

1.1 现货市场动态与技术面走势:

现货市场:4 月 11 日,主要铁矿石外盘报价环比前一交易日持平,青岛港主要品位铁矿石早间价格以下滑为主(环比前一交易日早间-11 至+2 元/吨)。

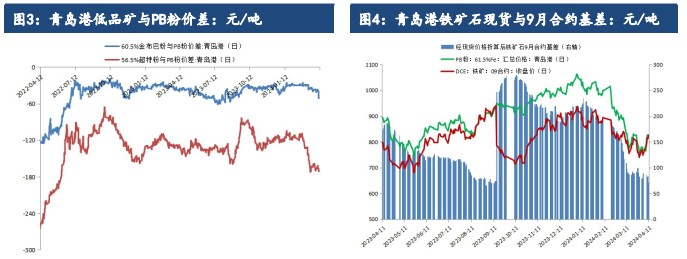

具体来看,青岛港 61.5%PB 粉价格环比持平,维持在 826 元/吨,高品矿中,65%卡粉与 PB 粉价差收窄(环比-10 元/吨),62.5%PB 块与PB 粉价差收窄(环比-2元/吨),低品矿中,60.5%金布巴粉与 PB 粉价差收窄(环比+1 元/吨),56.5%超特粉与 PB 粉价差走扩(环比-11 元/吨)。

技术面:铁矿石 2409 合约日线 KDJ 指标继续上行;铁矿石2409 合约日线MACD指标红柱连续 3 个交易日有所放大。

1.2 后市展望:

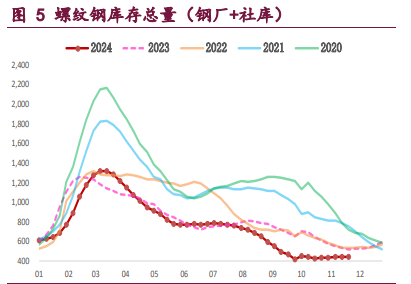

基本面上,前期抑制钢厂提产的两重压力——钢材高库存与钢厂低利润,已逐步缓解,钢材库存连续 4 周加速回落,钢厂利润逐步修复,部分钢材品种已扭亏为盈,同时考虑到粗钢产量调控的政策刺激,预计后期钢厂复产节奏预计将有所提速,尤其是热轧卷板、冷轧卷板、中厚板、不锈钢等广泛用于汽车、家电、船舶行业的钢材品种,产量或将迎来超预期增长。

而随着天气转暖,前期始终低迷的螺纹钢、线材等建筑钢材的需求可能也将迎来释放。开年以来供强需弱的负反馈逻辑已逐渐步入尾声,复产预期之下,矿价拐点或已到来,建议投资者在价格回调后尝试买入套期保值或投资策略。

我们仍要关注终端需求中房地产、基建、制造业的表现,在需求实质性的落地之前,需注意反弹的节奏,若反弹节奏过快,或反弹幅度明显超过实体经济的好转预期,需谨防急涨之后的明显回调,尽量在实体经济可预期的范围内把握好保值与投资的规模与节奏。

二、行业要闻

截至 4 月 11 日,多家上市房企公布 2024 年前3 月销售情况。18家重点房企 2024 年 1-3 月销售额合计 3982.65 亿元,同比下降48.1%;3月销售额合计 1881.47 亿元,同比下降 43.6%,环比大增103.5%。

18家重点房企 2024 年 1-3 月销售面积合计 2291.48 万平方米,同比下降53.1%;3 月销售面积合计 944 万平方米,同比下降51.3%,环比增长55%。

2024 年 3 月,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降 3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降 2.7%,工业生产者购进价格下降3.4%。

2024 年 3 月,全国居民消费价格同比上涨0.1%。其中,城市持平,农村上涨 0.1%;食品价格下降 2.7%,非食品价格上涨0.7%;消费品价格下降 0.4%,服务价格上涨 0.8%。

1-3 月,全国居民消费价格与上年同期持平。3 月份,全国居民消费价格环比下降1.0%。其中,城市下降1.0%,农村下降 0.7%;食品价格下降 3.2%,非食品价格下降0.5%;消费品价格下降 0.9%,服务价格下降 1.1%。

美国劳工部周三发布的数据显示,3 月消费者价格指数(CPI)环比上涨0.4%,与 2 月持平,同增 3.5%,大幅高于前值的3.2%。经济学家此前预计环比和同比分别增 0.3%和 3.4%。剔除波动较大的食品和能源价格后,核心 CPI 当月环比增 0.4%,同增 3.8%,二者的预期分别为0.3%和3.7%。

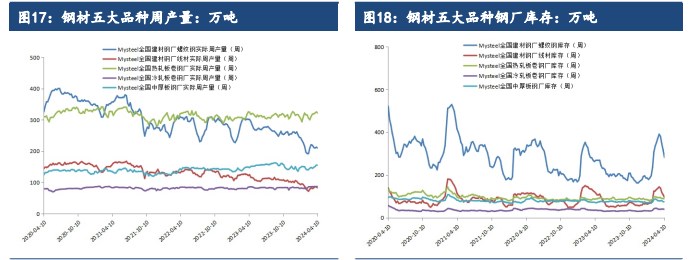

三、数据概览