玻璃区域产销均出现回落 纸浆市场交投氛围欠佳

行情复盘

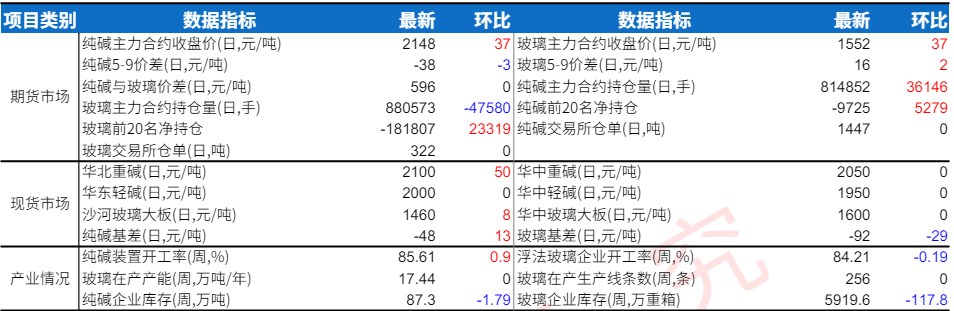

4月16日,玻璃期货主力合约收跌1.15%至1458.0元。

资金流向

4月16日收盘,玻璃期货资金整体流入1.02亿元。

背景分析

前期原片涨价后,市场接受意愿逐步降低,各区域产销均出现回落,其中沙河地区尤为明显,盘面价格有所下跌。

后市展望

玻璃企业库存和中游贸易商库存继续累库,地产端表现低迷,3 月竣工数据同比大幅下滑 22.1%,下游加工订单增量不足,普遍存在回款差的问题,在供增需减背景下,玻璃震荡偏弱运行。

研报正文

【铁矿石】

澳洲巴西均受到季节性影响,发运大幅大降。目前钢厂利润虽在修复,但仍处于低位,铁水产量缓慢回升,港口库存持续累积但未现拐点,本轮行情反弹以情绪驱动为主。

市场预期后期高炉复产速度加快,铁矿迎来强势反弹。铁矿石 09 合约目前突破60 日均线,技术上表现较强,矿价仍存反弹空间,我们需跟踪平控政策执行的时间和力度情况。

【碳酸锂】

中长期碳酸锂供需格局宽松,未来5 年碳酸锂产能持续扩张,但短期因江西宜春环保督察力度加强刺激锂价反弹,此反弹是下降趋势中的技术性超跌反弹,中期仍处于磨底状态。

终端锂电需求高速增长转为平稳增速,供给增速高于需求增速。目前国内外购锂辉石和锂云母的碳酸锂企业生产成本 10-15 万元/吨,国内盐湖提锂企业成本5-8万元/吨,整体成本偏低,叠加供大于求,预计进入下降趋势末端,磨底时间较长。

【纸浆】

今日进口针叶浆现货价格下滑幅度在50-100 元/吨,进口阔叶浆现货价格下滑幅度在 25 元/吨左右。外盘高位整理,对浆价形成支撑。

下游原纸市场交投氛围欠佳,淡季氛围渐增,叠加进口木浆成本压力不减,上下游不断博弈,短期浆市多空僵持,预计浆价区间震荡为主。

【玻璃】

前期原片涨价后,市场接受意愿逐步降低,各区域产销均出现回落,其中沙河地区尤为明显,盘面价格有所下跌。进入4 月份冷修了3条产线,净减少产能 2100 吨,目前以天然气、煤制气和石油焦为燃料的浮法玻璃生产利润尚可,浮法玻璃日熔量仍维持高位运行。

玻璃企业库存和中游贸易商库存继续累库,地产端表现低迷,3 月竣工数据同比大幅下滑 22.1%,下游加工订单增量不足,普遍存在回款差的问题,在供增需减背景下,玻璃震荡偏弱运行。